2018年的冬天还没到来,零售行业却寒意阵阵。

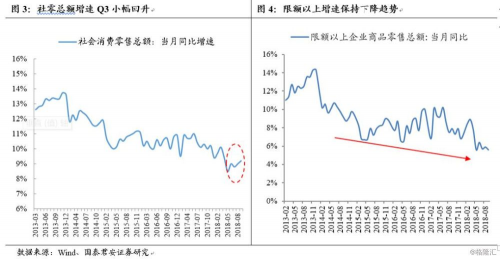

官方统计数据显示,2018年第三季度,社会消费品零售总额增速略有回升,8月、9月分别为9%和9.2%,但是仍比2017年同期增速分别下滑1.1%。受高端消费不景气影响,7月至9月,限额以上企业商品零售总额增速分别为5.7%、5.9%、5.6%,依然呈下滑趋势。从累计情况来看,限额以上企业商品零售总额的增速已从2018年1-3月的8.6%下滑到1-9月的6.9%。

A股上市公司也传来不利消息。wind数据显示,已经披露业绩的73家零售相关上市公司第三季度财报显示,这些公司营收增速平均只有8.89%,略低于社会消费品零售总额增速;第三季度,归母净利润同比平均降幅为5.83%,扣非净利同比平均降幅为151.26%。

最近几年,零售行业两极分化严重,那些善于把握趋势、积极转型的零售企业持续向好,也有部分零售企业门店人流量持续下滑,经营成本不断上升,许多区域性商超、便利店不堪重负。可以说,零售企业正在体验冰火两重天。

零售公司业绩喜忧参半

今年第三季度,除了部分头部公司继续保持高速增长,很多线下零售企业业绩都出现大幅下滑。

在已经发布第三季度财报的零售上市公司中,南极电商、苏宁易购等以营收增速高于行业平均水平几倍甚至几十倍名列前茅;但是南京新百、上海九百等百货公司的营收降幅都超过10个百分点,大连友谊更是下降了将近40%。

今年前三季度,永辉超市实现营业收入526.92亿元,较去年同期增长21.67%,净利润却比去年同期下跌26.9%。作为永辉盟友,京东目前尚未发布三季度财报,但也暴露出GMV增速乏力的问题。今年第二季度,即使有618促销,京东GMV增速却几乎同上季度持平。

永辉和京东的情况,从两个不同侧面反映了零售企业目前面临的困境。近年来,永辉一直保持较快的开店速度,门店的快速扩张导致费用大幅增加,永辉的业绩压力正是来源于此,对于传统商超来说,创新业态的盈利能力面临考验;而以京东为代表的传统电商,在网上流量红利逐渐衰竭的情况下,很难继续维持用户和业绩的快速增长。

与永辉、京东相比,苏宁易购是零售头部公司中在转型路上先行一步的代表。随着2018年智慧零售大开发战略全面落地,苏宁线下开店速度表现抢眼。截至9月30日,苏宁易购拥有各类自营及加盟店面7849家。虽然规模不断扩大,扣非净利润率却比两年前大幅提升。其中三季度的“818发烧购物节”等大型促销活动,有效提升用户活跃度。截至9月30日公司零售体系注册会员数量已达到3.82亿。

各大证券公司也都十分看好苏宁易购的商业模式,认为其GMV高速增长,双线融合潜力很大。

中泰证券认为,苏宁易购零售模式领先,规模持续高增长,全渠道经营凸显规模效应,物流金融业务迎放量增长。长江证券研究所表示,苏宁易购线上线下融合模式持续显现,伴随着其规模与收入稳定在高位增长,市场对苏宁易购投资价值的认可度进一步提升。

苏宁高增长获市场青睐

苏宁易购三季报显示,1-9月苏宁易购营业收入为1729.70亿元,同比增长31.15%;实现商品销售规模为2348.83亿元,同比增长41.91%。在线上,苏宁易购突破市场发展瓶颈,前三季度线上平台商品交易规模为1379.54亿元(含税),同比增长70.89%。前三季度,苏宁易购归母净利润为61.27亿元,同比增长812.11%。

在商贸板块走势低迷的大环境下,苏宁易购凭借自身业绩高增长、经营稳健等因素获得市场及机构一致青睐。

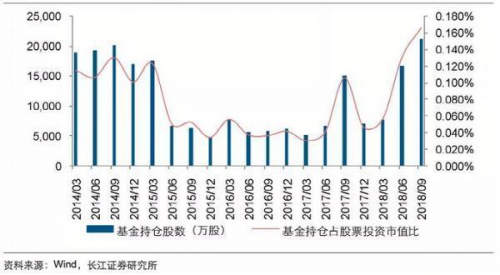

日前,公募基金三季报已披露完毕。受A股市场波动影响,三季度公募基金整体配置略有下降,消费板块表现不如人意。数据显示,截至三季度末,商贸零售板块重仓比例环比略微收窄0.22个百分点至1.78%左右,呈现持仓比例环比进一步下降趋势。反观苏宁易购,2018年第三季度,其基金持仓股数达到2.12亿股,占流动股数的比例上升至3.62%,环比提升0.32个百分点,持仓机构数量增至115家。

(图: 苏宁易购基金持仓总股数及其占股票投资市值比)

分析人士认为,苏宁易购的智慧零售模式双线“齐头并进”,已形成独特的场景消费业态,满足了消费升级、服务升级的消费需求;多年注重下沉乡镇市场也抢夺了不少市场份额。无论外部环境如何严酷,坚持双线并行、服务为先的苏宁易购都能够保持高速增长,获得投资者青睐,也在情理之中。