每日经济新闻消息,继8月23日出席日本国会质询时“放鹰”后,日本央行行长植田和男本周二(9月3日)重申,如果经济和物价表现符合该行的预期,日本央行将继续加息。

受植田和男短时间内的二度“鹰派”言论以及隔夜美股科技股大跌和日元走强等多重因素的影响,日经225指数周三一度跌破37000点,截至收盘,跌幅逾4%,创8月5日“黑色星期一”以来最大单日跌幅。一时间,关于“黑色星期一”重演的讨论甚嚣尘上。

彭博社报道称,日本央行7月底的意外加息引发了8月初全球股市的“黑色星期一”,但如果日本央行仍致力于提高借贷成本,这意味着全球市场或将再度迎来波动。法兴银行周二也警告称,此前曾引发全球市场混乱的日元“套利交易”平仓潮可能还没有结束,而这可能会在全球市场造成影响。

花旗集团前外汇策略主管、深数宏观(DeepMacro)联合创始人兼CEO Jeffrey Young在接受《每日经济新闻》记者采访时指出,他相信当前市场上还有以日元融资的交易,但这些并不是纯粹的“套利交易”,而是只受美日利差的影响。

同时,基于日本央行近期评论,Young所进行的大数据分析表明,日本央行的鹰派立场仍然“非常积极”。其模型推测显示,日本央行确实可能在年底前在进行一次加息,但并未给出具体的时间预测。

日元“套利交易”平仓潮将重演?

在周二的讲话中,植田和男强调,即使在7月底的加息后,日本的经济环境仍然宽松,实际利率仍然为负,目前的利率仍然稳固地支撑着日本的经济活动。

除植田和男外,日本央行副行长冰见野良三上周三也重申了该行的立场,即如果通胀趋势保持不变,该行将继续加息,同时也密切关注金融市场状况。他还表示,日本央行将研究近期市场波动、7月加息以及美国经济走势对日本经济和物价前景的影响。

《每日经济新闻》记者注意到,日本央行官员近期的鹰派言论推动日本国债收益率处于上涨趋势,日本政府上周公布的通胀数据更是进一步强化了这一趋势。具体来看,日本8月份物价持续上涨,支持了日本央行的货币政策正常化,这推动日本的超长期国债收益率上破3%,这是自2013年日本央行首次实施激进的QE政策后首度突破这一水平。

日本的超长期国债收益率上破3% 图片来源:彭博社

今年7月下旬,日本央行意外加息后,投资者感到恐慌,此举引发了日元“套利交易”的大量平仓,并导致日经225指数在8月5日一度大跌12%以上,全球股市也几乎都在当天受到波及。尽管“黑色星期一”的影响在过去一段时间逐渐消退,美股和日股均收复了不少失地,但在日本央行的“鹰派”言论影响下,日股本周三大跌,这似乎预示着这一抛售潮还没有结束。

法兴银行周二警告称,日元“套利交易”平仓潮可能还没有结束,而这可能会在全球市场造成影响。

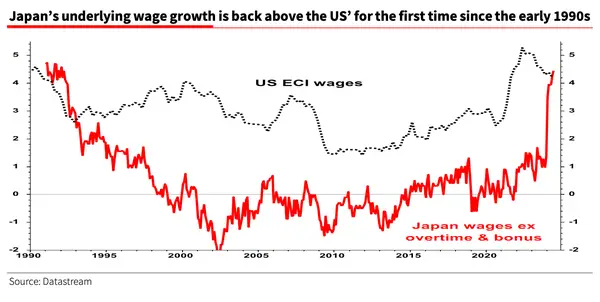

法兴银行全球策略师Albert Edwards分析称,在经历了数十年的通缩后,日本经济出现了令人鼓舞的迹象,因此随着日本利率趋于“正常化”,未来可能会出现更多动荡。他特别指出,近期日本的工资增长自20世纪90年代初期以来首次超过了美国。

近期日本的工资增长自20世纪90年代初期以来首次超过了美国 图片来源:法兴银行

Edwards在研报中写道,“我们一直告诫客户密切关注日本,因为它一直是全球市场重大走势的先驱者,日本利率的任何正常化都将对市场产生重大影响——不仅在短期内(通过解除日元套利交易),而且在长期内也是如此,因为日本利率上升将限制投资资金流的输出。”

Edwards还特别提到,考虑到美国和日本的基本面情况,美日之间的货币政策变动方向分歧似乎是无法避免的。过去几个月以来,已经有大量投资者平仓了日元空头头寸。法兴银行数据显示,8月份净未平仓合约出现增加,这表明多数投资者已不再做空日元。

许多投机性空头头寸现已平仓 图片来源:法兴银行

Edwards同时表示,需要密切关注日元“套利交易”的另一方面,即美股科技股的下跌也可能导致这类交易出现平仓。他指出,过去一年美国劳动力市场表现疲软,科技行业的盈利乐观情绪不断下降。

花旗集团前外汇策略主管、深数宏观(DeepMacro)联合创始人兼CEO Jeffrey Young在接受《每日经济新闻》记者采访时也指出,他相信当前市场上还有以日元融资的交易,但这些并不是纯粹的“套利交易”,而是只受美日利差的影响。具体来看,这类交易以日元融资,但主要面临信贷和到期期限等风险,且这些交易很可能在很大程度上进行了货币对冲。

“黑色星期一”背后的更深层次风险:日央行加息将导致资金大幅回流日本

管理近1.6万亿美元资产的美国资管巨头普徕仕 (T Rowe Price)固收部门主管Arif Husain周二在一份报告中称,日本央行的鹰派立场和对美国经济增长放缓的担忧在8月5日导致了日元的大幅上涨,但投资者可能忽略了全球股市、汇市和债市暴跌的更深层次风险,其中一点就是随着日本央行不断加息,大量投资海外的日本资金将流回日本国内。

图片来源:彭博社

Husain认为,“将日元‘套利交易’视为(‘黑色星期一’的)替罪羊,是忽视了一个更大、更深层次趋势的开始。”日本央行收紧货币政策及其对全球资本流动的影响远不是那么简单,这将在未来几年产生巨大影响。Husain目前倾向于增持日本国债并减持美债,原因是随着日本国债收益率攀升,资本将回流日本。

在“黑色星期一”后受访的经济学家中,约2/3的受访者认为日本央行今年年底将再次加息,超过40%的受访者认为最后可能的时间是12月。

摩根大通认为,日本10月份的通胀报告将至关重要,因为届时许多服务价格将在当月进行修订。如果日本服务价格确实如预期那样上涨,这可能会推动日本央行在12月进一步收紧货币政策。

Jeffrey Young告诉《每日经济新闻》记者,基于日本央行近期评论所进行的大数据分析表明,日本央行的鹰派立场仍然“非常积极”。

在谈及日本央行再次加息的可能性时,Young表示,其模型推测显示,日本央行确实可能在年底前在进行一次加息,但并未给出具体的时间预测。他指出,“如果日本的通胀和经济增长都是稳健的,那唯一能真正阻止日本央行加息的就是市场影响。”

原标题:“黑色星期一”将重现?日本央行行长时隔10天再度高调“放鹰”致日股大跌,法兴警告日元“套利交易”平仓未了,美资管巨头剖析背后更深层次风险

编辑:吴思 责编:周尚斗 审核:冯飞

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请 联系上游 。