12月28日,相互宝发布公告表示,将于2022年1月28日24时停止运行。相互宝表示,将全力做好后续保障工作,并建议成员自主选择适合的保障产品作为全新保障方案。

上游新闻记者注意到,自公告之日起,相互宝成员就不再参与互助分摊,原定于公告日扣款的分摊金及2022年1月的两期分摊金,全部由相互宝平台承担。关停前医院初次确诊的患病成员,符合互助规则的,仍可在180天内申请互助金,相关费用也由平台承担。

也就是说,相互宝会补贴接下来三期(12月28日、1月14日、1月28日)的分摊金,并且承担接下来180天内的救助费用。记者按上一期分摊金5.6亿元粗略计算,相互宝平台或将承担最高30亿元的关停成本。

上游新闻记者注意到,在相互宝发布的关停公告中,没有提及任何关于用户前期已分摊扣除的费用如何处理的信息,这也导致大批用户在社交媒体上要求相互宝“退钱”,甚至相互宝此举是“骗钱行为”。

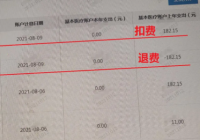

记者在社交平台看到一位相互宝用户晒出的分摊明细,该用户家庭有3人参与了相互宝的分摊计划,累计分摊金额为814.44元。

一位贵州的蒋先生在接受记者采访时表示,他很早以前就加入了相互宝,“每个星期都扣我20多块钱,已经扣了很长时间了。”

从蒋先生提供的相互宝明细中可以看到,蒋先生一家三口都加入了相互宝计划,其中大人参加的是“10万互助金”计划,而女儿参加的是“30万互助金”计划。截至12月29日,蒋先生在2021年一共分摊缴纳了456.3元。

对于相互宝关停后怎么处理后续事宜,蒋先生表示并不清楚,“我当时也没关注,反正推广的我都买了,支付宝这个扣款什么的比较方便。”蒋先生说。

上游新闻记者在社交平台发现,和蒋先生一样搞不清楚相互宝是否退钱、如何承续关停后保障等问题的用户大有人在。

随后记者查询了相互宝此前发布的条款和说明后发现,相互宝实际上并不是一种“收费型”产品。相互宝的保障模式可以简单称为“先保障,再分摊”。用户在自愿加入相互宝后,相当于同时拥有“申请大病救助金”权利,以及“分摊他人大病救助金”义务。而相互宝每月7号和21号会公示当期的救助名单和金额,一周之后如果没人有异议,再根据这个金额计算所有用户需要分摊的金额,直接从用户支付宝账户中扣款。

比如说,某一期审核通过需要救助1000个患者,每人支付30万互助金,总共需要3亿。如果此时相互宝有7500万用户,那每位用户将分摊4元钱,再将这笔钱打入患者的账户。整个过程中并没有资金存留,也就是说用户每期被相互宝扣除的钱,其实已经被其他被救助的用户用掉了,因此这些往期分摊的费用,实质上是用户“捐助”掉了,性质是赠与,不可退还。

可以看出,如此多的用户在相互宝宣布关停后询问如何退费,原因在于很多用户此前根本就不清楚相互宝的具体条款和运作规则。

上游新闻记者在相互宝的互助计划条款中看到,明确写有“本计划不是保险,我们不承诺您能获得确定的风险保障”。

至于关停后的保障如何延续,相互宝建议用户根据自身保障需求,自主选择适合的保障产品。

上游新闻记者打开支付宝中的相互宝页面后,在首页显著位置有“为你推荐高性价比保障”标识。根据相互宝官方回应,用户可选择三款商业健康险产品,对于相互宝互助计划内的成员,平台提供三个月的免费保障,期间无需缴费,享有和商业保险同样的保险责任。

上游新闻记者 刘登

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。