新浪财经消息,历史教训表明,经济放缓并没有那么可怕。

不断上升的美国利率,高不见顶的油价,持续攀升的通胀,不断恶化的地缘冲突,所有这些都指向经济衰退。

这一过程听起来可能非常熟悉,但其实并不是在描述当今的美国经济。相反,这是美国在上世纪90年代初的样子。大宗商品市场现在担心这种情况会重演——利率上升、油价上涨和军事冲突将导致经济放缓。

宏观对冲基金已经押注石油需求将崩盘,油价将下跌。然而,熊市论者可能把经济衰退的真实影响夸大了。只要回顾一下30年前美国经济降温时石油需求的变化,就可以理解为什么今天的经济放缓可能并没有那么可怕,油价或保持在比许多人预期的更高的水平。

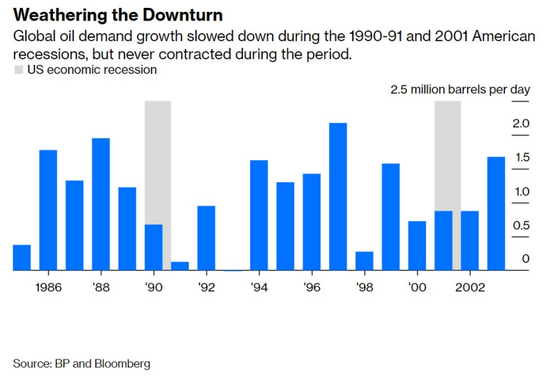

当时,美联储花了几个月的时间收紧货币政策,将利率从1988年初的6.5%提高到1989年末的近10%。1990年8月伊拉克入侵科威特时,经济活动已经放缓,商业周期基本结束,并将油价推至每桶41.15美元的历史高位。美国经济迅速陷入衰退。尽管石油需求放缓,但仍保持增长,在1990年和1991年都实现了同比增长。

到2022年,美国和欧洲的经济似乎正朝着同样的方向发展。消费者和企业信心明显减弱。上周末,高盛前首席执行长贝兰克梵警告消费者和企业要为未来几个月经济衰退的“非常、非常高的风险”做好准备。

对石油市场来说,关键问题不是美国和欧洲的经济活动是否会放缓甚至萎缩。大多数石油投资者认为这只是时间问题:要么会发生在夏季过后,要么会发生在2023年初。那么,关键问题是,放缓的程度如何。这会是一次温和的衰退吗?更像1990-1991和2001年,还是更像2008-2009年和2020年的危机?亦或是介于二者之间?

投资者倾向于通过他们最近的经历或经验来对某一事件做出判断。毫不奇怪,如今“衰退”一词让人想起残酷的2008年全球金融危机和新冠疫情。在这两种情况下,石油需求都出现了萎缩,这是自上世纪80年代初以来市场从未出现过的情况。2020年,全球石油需求下降了近1000万桶/天,这是有记录以来的最大降幅。2008年,日需求下降了100万桶,2009年又下降了110万桶。当时,全球石油需求出现了25年来的第一次连续两年负增长。

但在美国1990-1991年和2001年较为温和的衰退中,情况则截然不同。当时全球石油需求增长虽放缓,但从未收缩。在过去五年中,石油需求每年增长约130万桶/天,1990年仅增长67万桶/天,1991年进一步放缓至13.4万桶/天。平均增长与2000年以前相似,当时石油消费量下降到72.4万桶/天,2001年增长到87万桶/天。

除非俄乌冲突的影响蔓延至欧洲的其他国家,否则下一次衰退看起来更有可能类似于1990-1991年的衰退,而不是2007-2008年的衰退。如果是这样的话,石油需求可能会因经济低迷而减弱,但仍会出现年度增长。油价会下跌,但不会崩盘。

当然,2022-2023年的前景因多种因素而变得复杂。石油需求仍在从疫情的影响中恢复,美国和欧洲的一些行业需求才刚刚出现(航空业是一个显著的例子),亚洲则远远落后。能源价格高企和经济活动放缓可能抑制被压抑的需求。

如果下一次衰退放缓类似于1990-1991或2001年的衰退,石油需求增长可能会比许多人认为的更具粘性。如果是这样,沙特和欧佩克其他成员国将处于相对有利的地位。鉴于沙特石油产量将在2022年达到历史最高水平,如果有必要,沙特可以在2023年轻易削减产量。如果俄罗斯石油产量继续下降,欧佩克甚至可能不需要采取行动来支持市场。

然而,美联储、欧洲央行和英国央行则面临着更艰巨的挑战。如果石油需求没有大幅放缓或完全萎缩,能源价格可能会保持在高位,从而加剧通胀。

最终,下一次经济放缓的情况如何将取决于西方央行。押注油价将崩盘就是押注鲍威尔将搞垮全球经济。这是可能发生的,但更可能的情况是,伴随温和衰退的软着陆。

原标题:石油市场不必担心美国的经济衰退?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。