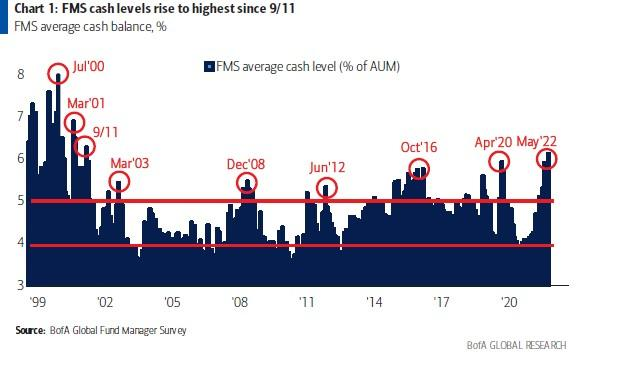

证券时报消息,稳增长大背景下,建筑行业关注度空前。各省市今年基建投资超12万亿,四个省市投资额超万亿。基建类上市公司一季度订单同比增长超四成。在此背景下,证券时报·数据宝推出《底部播种机》系列之建筑,从订单保障系数、未来成长性等角度梳理建筑行业个股。

受“需求萎缩、供给冲击、预期转弱”等因素影响,今年一季度我国GDP同比增长4.8%,距离全年5.5%目标有一定差距。要实现稳增长的目标,前期部署的稳增长举措和政策支持后续有望再加码,基建将迎来更为宽松政策环境,建筑行业的投资逻辑持续性有望得到增强。

主要省市年度计划投资

明显增长

4月份社融数据公布,金融数据总量不及预期,结构表现较弱。中信证券认为,未来需要将稳增长放在更加突出的位置,加大稳健货币政策的实施力度,更好发挥货币政策工具的总量和结构双重功能。

在“稳增长”政策的导向下,地方政府密集推动投资项目,建筑行业有望迎来新一轮增长。总体而言,主要省市今年内计划投资额超12万亿元,安徽、河南、浙江、江西省投资计划额均超万亿元,其中安徽计划投资额超1.65万亿高居第一。

从各省份投资计划来看,多数省份年度投资计划额较上年呈高增长,上海、武汉、广东、浙江和安徽计划年度投资增幅达12%~19%。基础设施重大项目投资额占年度投资平均超过三分之一,其中浙江、广东、安徽、山东、江苏比例达39%~66%。

相关上市公司

订单加速增长

建筑类上市公司一季度新签订单情况已经一定程度反映出基建行业增长态势。数据宝统计,今年一季度八大建筑央企新签订单同比增长27.55%。

具体到上市公司方面,中国化学和中国中铁两家公司一季度新签订单增速均超过80%。建筑行业相关上市公司一季度新签订单增速中位数超过30%,东华科技、龙建股份、北新路桥等一季度新签订单同比均增超过3倍。

另据中金公司跟踪统计,今年一季度基建订单同比增长40.2%,单季环比提升30.2个百分点,增速继续加快(去年三、四季度基建订单分别同比增长5.6%和9.9%)。向后看,随着各地疫情影响逐渐减小及全面加强基础设施建设逐步落地,今年二季度和三季度的基建订单增长有望进一步加速。

安徽建工相关人士指出,公司今年一季度新签订单大幅增长,主要是签了两个高速BOT(建设-经营-转让)项目。数据显示,安徽建工一季度新签订单同比增长超过85%。对于后续订单的延续性问题,相关人士表示,预计公司今年新签订单增速有望超过去年。

建筑行业有望反转

建筑行业成长能力已经连续三年下滑。随着今年稳增长政策逐步落地,上市公司新签订单快速增长,行业未来景气度有望反转。

按照机构一致预期来看,建筑行业今年及明年净利增速分别为25.44%和22.21%,成长能力反转趋势明显。展望未来,在各项刺激政策的作用下,建筑企业的成长性有望得到进一步保障。

市场已经开始兑现这种预期。截至最新收盘,房屋建设板块4月以来逆市上涨近3%,基础建设、工程咨询服务等板块涨幅居前。一批个股走出大涨行情,浙江建投、汇通集团、天保基建、湖南发展等年内股价翻倍。

建筑行业的好势头能否延续?回顾过去十多年,我国大致经历了2009年、2012年~2013年、2015年~2016年、2019年和2020年这五轮稳增长,有效保证了经济稳定发展。其中两次大级别稳增长政策,对应两次股市大牛市分别是2009年和2015年~2016年。

市场普遍认为,当前经济下行压力大,稳增长力度必须大于2012年~2013年、2019年,才有可能把经济增速稳定在合理区间。从这个角度来看,稳增长行情延续可能性较大。

这些公司盈利

弹性大估值低

与建筑行业指数表现对比,其未来的成长性或许依然没有反映,尤其是当前建筑行业的龙头、大市值建筑央企国企的表现相对温和,且在稳增长大背景下拿单能力更强,未来的盈利能力、成长能力也将得到进一步的保障。数据宝从订单保障系数、未来成长性等角度梳理建筑行业个股。

数据宝统计,根据上市公司年报数据计算,中国铁建、中国能建、中国中铁的央企订单保障系数(去年新签订单与去年营收的比值)超过2倍,东华科技、陕西建工、中国化学等公司订单保障系数超过1.9倍。

成长性方面,近一个月有3家以上机构预测净利的公司中,中国化学、鸿路钢构、苏文电能、精工钢构等今明两年净利增速均超过20%。地方国企方面,山东路桥今明两年净利增速均超过27%,四川路桥、安徽建工等今明两年净利增速均超过19%。

整体来看,今年预测市盈率个位数的个股中,山东路桥和中国化学机构一致预测今明两年净利增速均超过24%,四川路桥、东珠生态、华设集团、安徽建工等个股机构一致预测今明两年净利增速均超过15%。

原标题:各地重大投资项目陆续出炉 建筑行业成长趋势明显

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。