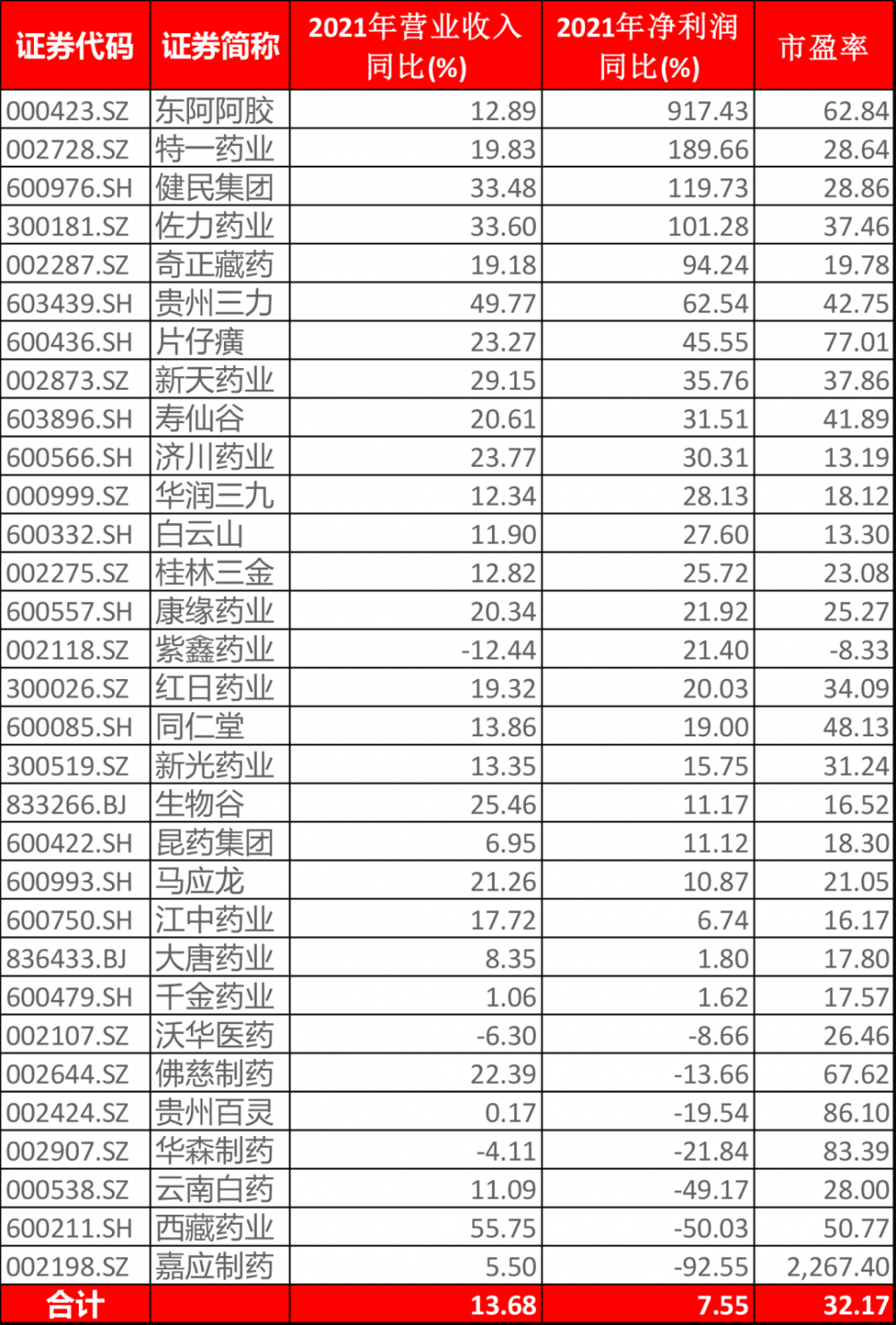

第一财经消息,美联储主席鲍威尔打开了在下次议息会议加息50个基点(BP)的大门,灵敏的债市顿时“拉响警报”,美国国债收益率上周开始就再度飙升,一度突破2.5%,创下2019年5月以来最高点。

截至北京时间3月28日18:30,美国10年期国债收益率报2.497%。而在乌克兰局势发酵之前,10年期美债收益率最高也仅触及2.2%,后因避险情绪升温一度跌至1.7%附近。随着鲍威尔抗击通胀的决心不断彰显,债市再度遭遇抛售。

受此影响,中美利差持续收窄,28日中国10年期国债收益率报在2.824%,息差从2020年8月时的约2.6个百分点一路收窄至目前的0.3个百分点。机构预计,中美利差未来或出现倒挂,这可能导致部分资金流出新兴市场。

美债收益率飙升将冲击风险资产

债券市场价格下跌是各国央行为平抑通胀而加息的结果。当价格下跌时收益率上涨,反之亦然。在鲍威尔上周一发表强硬评论之后,圣路易斯联储主席布拉德也重申,支持积极加息以控制通胀,并且表示美联储无法等到地缘政治风险消散之后再行动。他还指出,希望年内联邦基金利率升至3%。

之所以债市抛售,还因为布拉德将当前紧缩周期与1994年紧缩周期做了比较,提醒市场在1994年2月到1995年2月期间,美联储将利率从3.25%上调至6%。美联储当时先是以每次25BP的幅度加息,后来因为经济强劲和通胀率飙升而将加息幅度扩大到50BP和75BP。当时通胀率为2.5%左右,而当前通胀率高达7.9%。

尽管鹰派人物布拉德的看法并不能代表美联储所有投票委员,但这也无疑展现了美联储越发坚定的抗通胀决心。高盛预计,美联储在5月、6月的会议上不排除都会加息50BP,在2022年下半年剩下的4次会议上将加息25BP,2023年一到三季度持续加息2~3次,最终利率预计维持在3.25%附近。今年5月开始,美联储将开启每个月600亿~800亿美元的缩表计划,这是上次缩表速度的两倍。当前CME Fedwatch工具显示,市场目前预计5月4日会议加息50个基点的几率为70%。

嘉盛集团资深分析师西卡摩尔(Tony Sycamore)对记者表示,当经济表现良好时利率普遍上涨,而当成长放慢时利率普遍下跌,显然当经济运行良好时股市也通常表现不错,但当利率上升速度过快时股市会受到惊吓。最近的两个例子,一个发生于2018年1月,一个发生于2018年10月,标普500指数在这两个时间里分别下跌12%和20%。再回到1994年,当美联储开始紧缩银根,股市下跌了10%,之后横盘整理一直到年末。

在他看来,目前美股处于关键时刻,“上周标普500指数出现大幅反弹,未来如果能够收上200天均线4464点将是个好现象,如果持续守住4400点支撑位,则有机会扩大反弹,上攻4600点,甚至4700点,但如果收盘失守该支撑位,可能回踩4100点支撑位。”

目前市场越发担心滞胀风险的冲击。渣打全球首席策略师罗伯逊告诉记者,二季度即将到来,金融市场开始走向正常。欧洲股指从3月7日的低点回升16%,标普500指数回到距历史高点不到6%的交易点位,VIX波动率指数回落25%,新兴市场主权债息差收窄60 BP,市场似乎过度平静了。在乌克兰局势影响下,布伦特油价当前突破110美元,2年期美国国债收益率年初以来大涨超140BP。“在我们看来,风险居高不下,但金融市场似乎认为,只要风险成为已知数,风险溢价就可以继续降低,但尾部风险几乎没有消失,波动率冲击将更为频繁。”

警惕国际资金外流

一般而言,在美联储收紧货币政策时,资金倾向于流出新兴市场,中美利差的收窄也引发各界关注。

根据通联数据Datayes,今年以来北向资金净流出超400亿元,而2021年则净流入超4000亿元,创历史新高。中国利率债向来被国际投资者青睐,甚至被视为“避险资产”,但今年2月被外资卖出逾800亿元,创出新高。中央结算公司最新数据显示,截至2022年2月末,境外机构在中央结算公司的债券托管面额环比减少近670亿元。据渣打统计,2月末,外资减持中国债券总计约803亿元(含同业存单)。

中航信托宏观策略总监吴照银告诉记者,油价的快速上涨带动几乎所有的大宗商品上涨,农产品价格也在不断攀升,美国CPI在2月的7.9%之后还会继续创新高。按照美国今年还要加息6次、明年加息4次计算,联邦基准利率未来一年半时间将会上升到2.75%~3%。对比历史上联邦基准利率与美国10年期国债收益率之间的关系,约在今年底明年初美国10年期国债收益率将会上升到3%以上。届时,中美利差将持平甚至倒挂。

“中美利差在逐渐收窄的过程中,国际资本会从新兴市场撤出。近两年流入到中国债券市场的外资超过2万亿元,自从彭博巴克莱指数将中国债券纳入以后,外资流入更是加快,通过北向资金进入到A股的外资超过4400亿元,未来需要关注跨境资本流动的变化。”他称。

不过,多位机构人士也对记者表示,资金仍将青睐中国资产。渣打银行中国宏观策略主管刘洁对记者表示,预计2022全年流入中国债市的外资在7000亿~8000亿元左右,和2021年7550亿元的规模相当,低于2020年的1.072万亿元的规模。富时罗素WGBI指数纳入带来的相关被动资金流入大约在每月30亿~40亿美元。

罗伯逊也对记者称,预计后续市场波动率仍会攀升,因此机构需要择机增加避风港资产敞口,如长久期(30年)美国国债、中国国债,以及黄金。

人民币汇率的稳定也成为中国资产的“稳定器”。即使中国局部疫情重燃,美国加息预期飙升、美元指数逼近100大关,但目前美元/人民币仍维持在6.37附近,而欧元、日元以及一众新兴市场货币早已出现重挫。多位银行交易员对记者表示,预计后续人民币会有小幅贬值压力,但仍将维持在较为稳定的水平。

此前中国国家外管局最新公布的2月净结汇规模环比减逾八成,创10个月新低,这主要受累于货物贸易结售汇顺差大幅缩水,且证券投资时隔8个月由顺差转为逆差。

在目前阶段,中性套保仍应是企业坚持的原则。交通银行总行国际业务部外汇业务专家朱延桦对第一财经表示,国际贸易对于现阶段人民币汇率的指引意义较大。从各项前瞻性指标来看,今年后续月份中国出口同比可能会进一步回落。本周的中欧峰会是目前全球政治经济走向的一个重要节点。从避险角度出发,建议不要在复杂环境中频繁择时和择向。以期权为例,人民币期权的Delta净敞口在绝大多数时间内是个滞后指标,说明期权市场对于汇率的重大转折总是缺乏预见性,交易背后可能存在大量亏损。这和资金迁移方向在股市中的表现是如出一辙的。

原标题:警报拉响!美债收益率飙升至2.5%,中美利差年内或倒挂

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。