一、小额贷款公司四大特征

小额贷款公司是经地方金融监督管理部门批准成立,在当地市场监督管理部门办理注册登记手续并领取营业执照,专门经营小额贷款业务的金融组织。协会对小额贷款公司的显性特征进行了梳理,供广大市民参考,以便广大市民提高识别小额贷款公司的能力。

(一)公司名称和经营范围明确。

小额贷款公司的名称只有三种情况:如“重庆市xx小额贷款有限责任公司、重庆市xx小额贷款股份有限公司和重庆市xx小额贷款有限公司”;其营业执照上的经营范围一定包含“小额贷款”或“贷款”字样。

(二)经营场所和联系方式稳定。

小额贷款公司经营场所是经地方金融监管部门批准的固定场所,经营场所面积最低不低于300平方米,场所内显著位置悬挂小额贷款公司营业执照、小额贷款公司“十不准”或者小额贷款公司网络贷款业务“十不准”等相关标识。

小额贷款公司用座机电话号码作为稳定的官方联系方式,且在工作时间内能正常接通。公司不会将个人手机号、QQ号、微信号或已经无法正常联系的相关号码作为官方联系方式。

(三)贷款利率和费用透明。

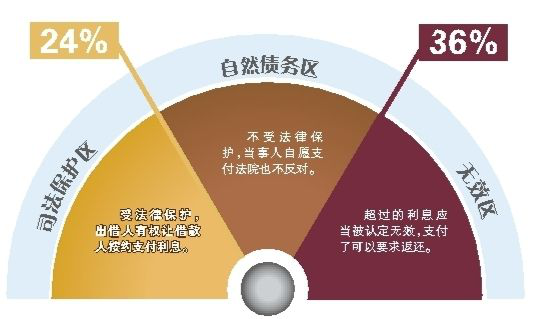

目前注册在重庆的小额贷款公司,与客户在贷款合同中约定的利率与费率之和控制在年化24%以内;贷款存续期间实际收取的利息、费用、逾期利息、违约金等各种形式构成的综合实际利率,执行最高人民法院(法释〔2015〕18号)关于民间借贷利率的有关规定。

小额贷款公司必须在贷款合同中明确约定贷款的利率、费用率、加罚息率、违约金率等。小额贷款公司与客户在贷款合同外利用阴阳合同、抽屉协议方式约定的利息、费用、逾期利息、违约金以及通过任何第三方收取的利息、费用、逾期利息、违约金等均属违规行为,客户有权拒绝支付并向监管部门投诉。

小额贷款公司贷款合同约定的贷款本金,应足额发放至客户指定的银行账户。小额贷款公司不得向客户预收利息(包括但不限于从客户贷款本金中预扣利息和费用),不得向客户收取偿还贷款本息的保证金。

(四) 贷款合同内容及签署方式规范。

小额贷款公司贷款合同一般为标准制式合同,版面清晰、内容完整、条款规范、需要客户重点关注的内容均以加粗或添加下划线等方式显著提示。

小额贷款公司不能要求客户签署空白贷款合同和其他“抽屉协议”“阴阳合同”等。

二、非法放贷组织的主要特征

因市场利益驱动,一些非法放贷组织打着“小额贷款”“网络贷款”的旗号非法从事放贷业务,误导广大消费者,严重损害了市场秩序和广大消费者的利益。协会也对非法放贷组织的特征进行了梳理,供广大市民了解非法放贷组织的特征。

(一)未取得贷款发放资质。

非法放贷组织是指未经金融监管部门批准而非法从事贷款业务的组织,其营业执照上的经营范围不包含“小额贷款”或“贷款”字样。部分非法放贷人员通过伪造小额贷款公司营业执照、网站、批文等手段冒用小额贷款公司名义对外开展贷款业务。

(二)费用模糊,成本畸高。非法放贷组织宣传的所谓“低利息”并不可信,一些非法放贷组织将贷款的名义利率设置很低,通过“承诺”为客户办理多项或多次贷款等噱头收取“会员费”、“评估费”、“公证费”等,或通过设置门槛准入、项目考察、资料存档等贷款环节收取贷款费用,变相提高贷款利率,以“利率”和多种费用层层嵌套方式突破或变相突破法定利率红线,导致实际贷款成本畸高。

还有一些非法放贷组织在申贷和贷后过程中以“为客户增加额度”“为客户宽限还款期限”等理由层层套路客户,导致客户多支付费用,或诱导客户多头借贷并产生高额违约金,让客户深陷泥潭。

(三)宣传片面,广告虚假。

部分非法放贷组织通过电话、社交软件、网络平台、互联网推广、手机APP等渠道频繁的发布“全国范围放款”、 “无需审核”、“100%通过”、“ 保证下款”、“ 0利率”、“超低利率”、“黑户可操作”、“不上征信”等吸睛词句宣传贷款业务,却不提供贷款业务的准入标准、详细操作流程等,通过片面宣传或虚假广告方式诱导客户向其申请贷款,然后一步步套路客户。

(四)马甲傍身,误导大众。

一些非法放贷组织日常消费场景中推出“分期”业务,却故意不告知客户该“分期”业务属于贷款,导致部分客户在不知情的情况下“被贷款”。

还有部分非法放贷组织会开发“AB”面APP, 在APP平台A面提供做菜、旅游、天气、阅读等功能招徕用户,B面则往往暗藏“套路贷”陷阱在内的贷款平台入口。A面B面的功能转换和转换时间等完全由APP后台控制,非法放贷组织通过“AB”面转换的方式逃避监管,非法从事放贷业务。

(五)合同复杂,霸王条款。

非法放贷组织合同复杂,合同条款不规范,刻意隐藏限制客户权益或加重客户义务的条款;非法放贷组织经常会要求客户与不同的主体签署多份合同,以到达拆分利率和费用的目的。

部分非法放贷组织与客户签订合同之后,不将合同资料移交给客户或不将合同资料全部移交给客户,导致客户受制于人。

(六)未放贷,先收费。

非法放贷组织在贷款发放前,会以“提升贷款额度费” “加速放款费”“贷款保证金”“考察费”“签约费”等各种名义要求客户支付各种费用或强迫客户购买“产品”或“服务”,或在贷款发放时扣除部分本金作为“预付利息”“保证金”“居间费”等,但在计收贷款利息时,仍按合同约定的本金计算。

(七)涉嫌违法催收。

一些非法放贷组织往往以表面看起来合法、简单的方式发放贷款,伴随的陷阱是一旦客户无力清偿贷款,则采用给客户父母、子女、亲友、老师群发短信、在校园或居民小区贴大字报等方式公开客户借款及逾期信息,甚至安排人员上门堵截等威胁、恐吓的手段向客户催款逼债。更有一些非法放贷组织在贷款发放后,会以“失联”等方式制造客户违约,导致客户贷款逾期,之后对客户进行违法催收,并收取高额逾期费用、催收费用,或诱导客户“转贷”或“续贷”,进入“套路贷”陷阱。

三、核实重庆小额贷款公司的方法

如广大市民在办理贷款业务过程中,无法通过上述特征辨别重庆小额贷款公司的真假,还可以采取以下措施进行进一步核实。

(一)通过国家企业信用信息公示系统官网查询(www.gsxt.gov.cn),输入拟查询公司的名称或统一社会信用代码或注册号查询,并需特别注意公告栏<其他公告>的相关信息;

(二)通过重庆市金融监管局门户网站(jrjgj.cq.gov.cn)下载小额贷款公司名录,查验拟查询公司注册地址、营业场所、联系电话等相关情况是否真实;

(三)如果是冒充重庆的小额贷款公司办理贷款业务,可以通过重庆市金融监管局信访电话023-67572045咨询,获取小额贷款公司的官方联系方式直接向小额贷款公司进行核实或举

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。