“原本只想应聘当个驾驶员,结果却背了10万的债!”这几天,来自酉阳县李溪镇的高兵(化名)很焦虑。

事情要从高兵的一次应聘说起,近日,高兵前往重庆泓星农业发展有限公司(以下简称“重庆泓星公司”)应聘货车驾驶员,不料,该公司以介绍货运,月收入上万元为由推销货车。他在重庆泓星公司以“零首付”贷款购车准备运货,结果货车未提,已背上10万欠债。

应聘驾驶员 却被“忽悠”买货车赚高薪

11月14日,高兵来到渝北区金渝大道89号汽博线外城市花园5栋的重庆泓星公司要求退车,结果周末公司未上班。

高兵告诉记者,9月初,他在网上看到重庆泓星公司招聘货车驾驶员。于是,他加了公司员工的微信,了解应聘驾驶员条件。

“这个员工告诉我,驾驶员月薪约8000元,但比较辛苦。”他说,该员工说如果自己有货车,由公司介绍货物,自己负责运输,一个月收入上万元。

高兵说,这名员工极力推荐他购买货车跑运输,且一再保证公司会介绍货物,每天有货物运输。听到对方说的前景可观之后,高兵决定到重庆主城来跑运输。

说好的“零首付” 莫名其妙付了15800元

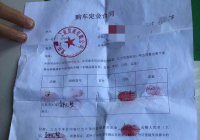

10月26日,高兵来到重庆泓星公司,他和公司签定了《购车定金合同》,以“零首付”贷款购买鑫源新能源好运1号厢式货车,月供3600至4000元。

按揭贷款下来后,高兵却发现这是一笔糊涂帐:金融公司打给4S店的车款是100200元,重庆泓星公司给他的价格是102000元,金融公司实际贷款又是105000元。

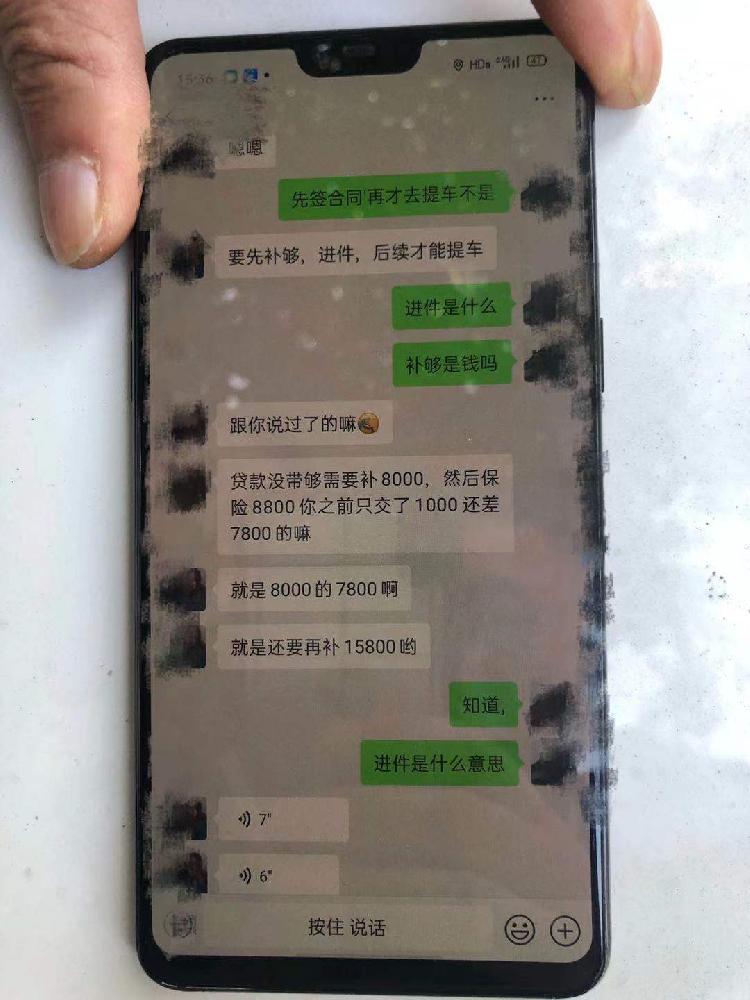

“车款和实际贷款相差4800元。另外,重庆泓星公司让我先将7600元保险费打给他们,公司扣出3000元后,又把剩下的4600元给我,让我自己买保险。”高兵补充说,他另外还缴了8000元给公司,收这笔款公司的理由是贷款不够要补缴。

“就这样,保险和补缴费用,公司就多收了11000元,加上按揭贷款的4800元差价,我一共付了15800元钱,公司却只给了我一张15800元的收据,没有发票。”

中间商赠差价,10万巨款欠债怎么算的?

所有手续办完后,重庆泓星公司让高兵到人和一家4S店去提车。高兵赶到4S店后,向销售打听同款车的销售价格,原指导价126800元,优惠后86000元,“我当时就懵了!”高兵气愤地说道。

“我当了一个冤大头,多遭近20000元。”高兵说,重庆泓星公司其实就是一个卖车中间商,而且以招聘货车驾驶员为由,骗人买货车,赚取高额差价。从10月底开始,高兵多次到重庆泓星公司协调不要车了,但至今未能协调成功。

高兵向当地派出所报警,因属经济纠纷,民警建议他通过司法途径解决。

记者在天眼查发现,重庆泓星公司许可项目包括汽车租赁,网络预约出租汽车经营服务、农业技术推广;旅游项目开发、汽车新车销售,汽车旧车销售,新能源汽车整车销售,汽车装饰用品销售等。

记者联系了4S店,4S店表示重庆泓星公司通过金融公司支付全款,车再销售给谁,4S店不会过问。

而金融公司则表示,高兵是自愿按揭购车,对于利息也认可,而且高兵和重庆泓星公司签定了汽车销售合同。因此,高兵如果要退车,也是和重庆泓星公司协调。

11月17日,记者联系上重庆泓星公司胡总。记者表明身份后,胡总表示,公司所有回复均以公司的律师为准,并将律师电话提供给记者。记者多次拨打该律师电话,均未接听。

截止记者发稿时,高兵告诉记者,重庆泓星公司和他达成了协议,高兵提车后,重庆泓星公司每月提供保底8000元货运。

调查:

多人遭遇零首付“套路贷”

中间机构“空手套白狼”赚高额差价

高兵遇到的这种情况,并不是个例。

“我被坑了37000元!”来自石柱的刘先生告诉记者,他是10月份看到一家公司招聘货车驾驶员,却被告知如果自己有货车,可以赚更多钱。

刘先生说,这家公司推销的手法和高兵遭遇的一模一样,他前后遭了37000元,包括不要车缴纳的6000元违约金。“我也报了警,但因为属于经济纠纷,民警建议通过司法途径解决。”刘先生告诉记者,他在这20多天的维权中,遇到了七八个和他一样遭遇的人。

连日来,记者在汽博调查发现,周边的公寓和写字楼内有众多像重庆泓星公司这样做“中间商”机构。他们打着各种招聘或运输货车的“幌子”,诱导应聘者购买货车,赚取高额差价。

汽博一家汽车销售公司负责人告诉记者,我们新车一般是首付两成起,为了促销,我们是贷款免利息,但是这个利息是厂家贴,而且各种收费项目都会告知消费者。

“像高兵遇到的这种情况,就是零首付套路贷。”这名负责人说,多家中介机构都想和我们合作, 但我们不会接这样的业务,一旦发生纠纷,消费者会找到我们,而不是中介机构。

另一家汽车销售公司主管则表示,中介机构其实是空手套白狼,汽车是销售公司的,贷款是金额公司的,中介机构只负责寻找消费者,把所有的风险都转嫁到了销售公司和金额公司。

内幕:

增加手续费、服务费、保险费

卖一辆车,最多能赚五、六万

曾在中介机构工作3个月的杜峰琪说,中介机构是一个空壳公司,无资金无场地,只需要招聘几名员工,在网上发布一些与车有关的信息,然后找各种借口,让消费者购车。

消费者上勾后,中介机构先负责向小额金融贷款公司申请贷款,贷款通过后,小额金融贷款公司直接将车款打到汽车销售公司。

“这个过程中,汽车销售公司收到了全款,但消费者却不知情,等到汽车销售公司提车才会发现,这时后悔已经晚了。”杜说,中介机构和小额金融贷款公司为了赚钱,会通过增加手续费、服务费等来增加购车的实际成本。比如保险费,中介机构是按车款全额算,但保险公司收的保费费一般7折,这3折保险公司不会还给中介机构,中介机构就让消费者把全额保险给他们,他们扣除3折后让消费者购买保险。金融贷款公司却是通过比银行高的贷款利息和贷款金额差价赚钱。

“我不忍心去骗更多的人了。”他说,中介机构如果“钓”到一个消费者,多则赚五、六万,少则赚一、两万。

而最让杜峰琪心痛的是,很多消费者不知道留证据,每次签的合同中介机构会收走,等事情全部办完了才把合同还给消费者,这让消费者在中途要投诉、举报或起诉,都没证据。因此,几乎没有一名消费者维权成功,即使消费者有证据,中介机构也是协商解决,退一部分钱。

法律:

汽车贷款的首付比例不得低于20%

上海锦天(重庆)律师事务所张剑波说,按照中国人民银行、银监会颁布的《汽车贷款管理办法》,汽车贷款的首付比例不得低于20%。也就是说,国家并不支持零首付购车。重庆泓星公司和金融公司已涉嫌违规,但具体情况需要看双方订定的合同。他说,消费者遇到高兵这样的情况,要保留证据,特别是合同和缴费凭证。

上游新闻·重庆商报记者 陈瑜

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。