4月29日,宁德时代终于发布了迟到的一季报,一季度业绩下滑,超出市场预期。

据财报数据,宁德时代一季度录得营收达486.78亿元,同比增长153.97%,但净利润仅14.93亿元,同比下降23.62%,扣非后归母净利润为9.77亿元,下滑了41.57%。

宁德时代本应于4月28日发布一季报,但推迟了一天发出,而选在五一假期前一天放榜,似有缓释市场情绪之意。

一季度向下游传导不利,导致业绩承压

财报显示,公司一季度营业成本同比上涨近两倍,达到了416亿元,超过营业收入增速,因部分上游材料价格快速上涨造成成本增加;同时,随着销售规模的扩大,三费均有大幅升高。

不断扩张也带来负债增加,截至2021年末,其资产负债率涨到70%,各类带息负债约 546 亿元;为了保证扩产、囤货的现金流,宁德时代2021年赚了160亿元后,依旧选择不分红。

值得一提的是,宁德时代在去年11月拿出的450亿元定增计划,至今未得到批复,而今业绩下滑,股价在二级市场又持续走低,让这笔巨额定增的落地增添了更多不确定性。

就成本和利润的趋势而言,上游的锂原料扩增短时间依旧“难产”,锂价难以回落。中信证券分析称,国内锂盐企业成本已逼近 40 万元/吨,全年锂价中枢有望维持在 40 万元/吨以上。

这意味着“宁王”的压力只会更大,除了向下传导和增大规模优势,暂时难有其他出路。

事实上,过去两三个月,宁德时代风光不再,连续遭遇合作伙伴反水、后来者围追堵截、市场份额下降,再加上上游成本难以消化,投资者担心宁王在产业链上的话语权被削弱。

4月29日晚间,宁德时代董秘蒋理在央视财经直播中表示,2021年以来上游原材料价格上涨,电池厂商都面临供应短缺和价格上涨的挑战,宁德时代为了维护产业健康发展,在价格方面是非常谨慎的,和客户维护了很好的关系。但今年确实涨价太快太猛,所以不得已跟主要客户协商,共同应对供应链压力,现在协商的效果是不错的。目前上游价格涨幅已经趋缓了,而且需求依然很旺盛,所以依然看好行业和公司的发展前景。

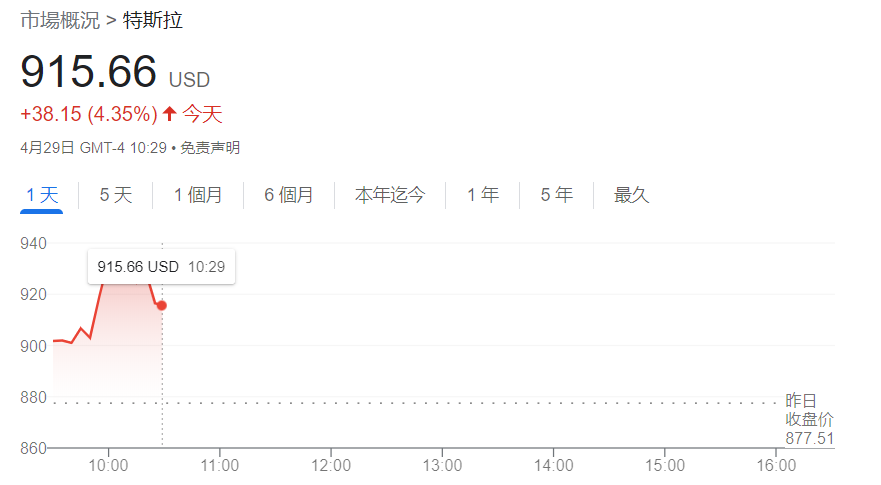

支撑宁德时代万亿市值的护城河是否存在?有投资者认为,若按照一季度14.9亿元的净利润、并维持当前59.89的市盈率计算,宁德时代的总市值预计为7436亿,但其4月29日收盘后的总市值为9541亿,这意味着宁德时代的股价依旧被高估。

当然也有一部分投资者认为,一季度利润大跌是利空出尽,之后宁王随着规模增长,利润也会上扬。

原形毕露,是新能源产业链之王,还只是配套厂商?

能否重回万亿市值,这大概是无数散户眼下最关心的问题。宁德时代想要重返万亿市值,可谓障碍重重。

“宁德时代的护城河并非牢不可破。”有业内人士对未来汽车日报分析称,宁德时代的护城河分为技术领域的“无形资产”和规模效应带来的“成本优势”、“客户群体”,如今这三道护城河均面临各自危机。

首先在技术领域,越来越多的动力电池厂商以及车企开始布局新技术,意图在动力电池市场抢占更多市场份额。宁德时代在年报中坦陈,近年来钠离子电池、固态电池与氢燃料电池等得到了广泛重视,全球众多知名车企、电池企业、材料企业、研究机构纷纷加大对新技术路线的研究开发,公司面临一定新产品和新技术的开发风险。

随着二线动力电池企业相继崛起,宁德时代不再是新能源车企的第一选择,这不断压缩着宁德时代的“成本优势”和“客户群体”。“激烈竞争下,价格是竞争的重要砝码之一,如果价格战掀起,未来动力电池的毛利率会越来越低。”上述业内人士分析。

宁德时代当然不会坐以待毙。近期,宁德时代涉足换电领域,目前奔腾与爱驰均与宁德时代在换电领域达成了合作。

为确保技术优势,宁德时代还马不停蹄地研发钠离子电池、固态电池等新一代电池技术,并且其与特斯拉、现代、福特、戴姆勒、长城汽车、理想、蔚来等车企进行了深度捆绑。宁德时代与特斯拉签署的协议显示,2022年-2025年,宁德时代将持续向特斯拉供应电池产品,采购合同履行金额为130.4亿元,占年度销售总额的10%。

宁德时代还在储能领域发力,这或许将成为其下一个增长引擎。“动力电池市场的资本红利已经见顶,能否回归万亿市值,还要看宁德时代储能业务的表现。毕竟储能市场对应着万亿级别的市场规模。”经济分析师宋清辉认为。

东吴证券分析称,储能需求开始爆发,预计宁德时代2022年储能有望达到50GWh。信达证券则预测,随着储能业务增长,有望提升宁德时代整体的盈利能力。

随着原材料价格回落、供应链恢复,宁德时代能否翻身?

4月29日晚,蒋理在央视财经直播中表示,宁德在供应链布局上一直在努力的在做一些工作,包括跟上游企业的长协、包括合资的形式。

但是,一方面由于矿产资源的开发和开采需要一定时间;另外一方面,公司自身动力电池的出货量增长的非常快,所以还是会受一些影响。但是我们从去年以来也陆续在江西等地和合作方一起来布局资源的开采,进展比较顺利。

随着产能的逐渐释放,供应链价格的回落应该是趋势之中的事情。疫情的影响我们也看到逐渐在好转。而且目前供应链都在大幅扩产,今年下半年电池材料的供应会出现比较好的趋势,供需情况有望改善。

“公司不赚超额利润正是基于维护产业链,不以短期加价赚下游钱为目的,而是为了新能源汽车行业长期发展做出贡献。”在投资者关系活动中宁德时代如是说。

在行业增长背景下,宁德时代仍占据国装机量龙头,一季度装机量高达24.43GWh,市占率超过50%。而宁德时代在全球市场占率,从2021年底的32.6%进一步提升至目前的35%。

作为全球动力电池龙头,宁德时代持续领跑行业,扩大市场占有率,一方面,在制造和产能布局方面,公司从产能效率和质量入手,提升制造能力;在技术研发方面,公司持续加大投入,推进高可靠性解决方案,同时加快钠离子电池的新产品,推进CTP的应用等。

数据显示,今年一季度宁德时代持续重视加大研发投入,研发费用高达25.68亿元,同比增长117.49%。

同时,储能的快速增长也成为公司另一大亮点。公司2021年年报数据显示,公司实现储能系统销售收入为136.24亿元,同比增长601.01%,公司储能电池产量也实现了全球第一。

曾毓群正面回应多个问题,![]() 炮轰上游锂矿

炮轰上游锂矿

宁德时代董事长曾毓群的情绪并未受公司季度盈利影响,在4月29日的机构电话会议上仍然“谈笑风生”。据财联社记者多方确认的电话会议资料显示,宁德时代不想“赚一笔钱就跑”、如果锂矿价格高,“我们就拼命多挖一点(锂矿)”、Q2提价的幅度与主要的客户已谈得差不多,对于传闻已久的套期保值影响,宁德时代亦作出了说明。

尽管宁德时代一季报业绩未能让资本市场完全满意,但公司似乎并不在意短期利润。电话会议上,曾毓群表示,公司并非没有产业链话语权,而是希望能维护产业健康稳定,不会“把价钱加死你(下游),然后赚一笔钱就跑”,所以公司提价是很温和的,是为新能源汽车(产业)做长期贡献的想法。

对于“套期保值亏损”的市场传闻,在电话会议中宁德时代财务总监郑舒也给予了说明称,公司一直对电池上游所需的金属产品在一定范围内做套保安排。相关期货端的开仓,均有明确的现货端相匹配,简单而言即是套期保值的数量在现货需求的范围内。

其披露称,除了金属的衍生品之外,在外汇中也有做相应的安排,可在人民币与外币发生波动的情况下,很好地保护公司的价值。

宁德时代一季报则显示,在“现金流量套期储备”项目,出现-11.78亿元的数值,郑舒进一步回应表示,为上述大宗套期保值业务中尚未平仓的浮动,但其实在现货上能得到足够的回冲。

广发证券电新行业首席分析师陈子坤在央视财经直播中表示,宁德时代短期业绩更多来自规模效应的释放;中期看,宁德时代对锂电主要材料都有所布局,供应链的投资预计逐步会反映到3-5年;长期看,宁德时代会逐步增加非制造业方面的收入,如果出现颠覆性的技术变化,而公司选择出现比较大的问题,这就是一个根本的风险,其他都是短期的扰动。

无论如何,2022年对“宁王”而言,必将是铭心刻骨的一年,宁德时代的时代究竟该如何延续?我们拭目以待。

上游新闻综合

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。