中国基金报消息,多项订单流失!患有“大客户依赖症”的金时科技,却再次遭到第一大客户的抛弃。

3月29日,金时科技表示,子公司未能中标湖南中烟相关项目,上述标段相关产品均为公司2021年在供产品,占公司2021年前三季度总收入的比例合计约52%,这将对公司业绩产生重大不利影响。

多个项目未中标

金时科技业绩要凉凉?

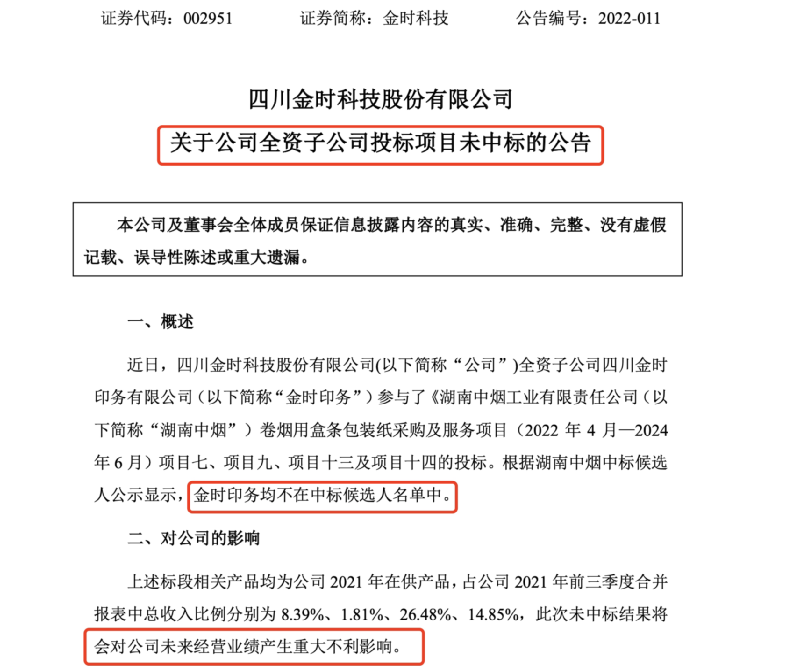

3月29日晚间,金时科技发布公告称,公司全资子公司金时印务近日参与了湖南中烟工业有限责任公司(以下简称“湖南中烟”)卷烟用盒条包装纸采购及服务项目(2022年4月—2024年6月)项目七、项目九、项目十三及项目十四的投标。不过,根据湖南中烟中标候选人公示显示,金时印务均不在中标候选人名单中。

金时科技表示,此次未中标结果将会对公司未来经营业绩产生重大不利影响。上述标段相关产品均为公司2021年在供产品,占公司2021年前三季度合并报表中总收入比例分别为8.39%、1.81%、26.48%、14.85%,合计约51.53%。

针对上述情况,金时科技表示,公司将优化生产结构,实现节能增效,提升公司市场竞争力;优化产品结构,积极拓展产品品类;持续推进公司多元化发展,增强公司可持续发展能力。

金时科技多次遭大客户“抛弃”

资料显示,金时科技是一家以研发生产烟标等包装印刷品为主的企业,主要的包装印刷产品为烟标,是卷烟消费品的配套包装制品,具有防伪商标、外观形象、包装保护等功能。专业服务于大型烟草企业集团,为其高档卷烟提供配套的烟标产品。

不过值得注意的是,近年来金时科技屡遭大客户“抛弃”。

2021年3月15日,金时科技表示,公司全资子公司金时印务参与了《湖南中烟卷烟用盒条包装纸采购及服务项目一(2021年3月至2022年6月)项目》一标段和二标段与《湖南中烟卷烟用盒条包装纸采购及服务项目三(2021年3月至2022年6月)项目》一标段的投标。湖南中烟中标结果公告显示,金时印务不在项目一的两个标段与项目三之标段一最终中标名单之中。

以上标段的相关在供产品在2020年前三季度占公司合并报表中总收入比例约为46%,占毛利总额的比例约为46%,湖南中烟目前为公司的第一大客户,此次最终未中标结果将会对公司未来经营业绩产生重大不利影响。

2021年4月29日,金时科技表示,公司全资子公司金时印务参与了安徽中烟2021年烟用条、盒包装纸采购项目(招标编号:GN2021-03-0706)的投标。近日,安徽中烟中标候选人公示显示金时印务不在拟中标(备选)单位名单中。此次招标公告中相关在供产品在2020年度占公司合并报表中总收入比例约为3%,占毛利总额的比例约为3.5%。如本次未中标,将会对公司未来经营业绩产生不利影响。

2021年5月28日,金时科技再度表示,公司全资子公司金时印务参与了安徽中烟2021年烟用条、盒包装纸采购项目(招标编号:GN2021-03-0706)的投标。最终,金时金印未中标该项目。本次未中标,将会对公司未来经营业绩产生不利影响。公司将积极应对,努力把影响降低。

金时科技患“大客户依赖症”

前5名客户销售占比超95%

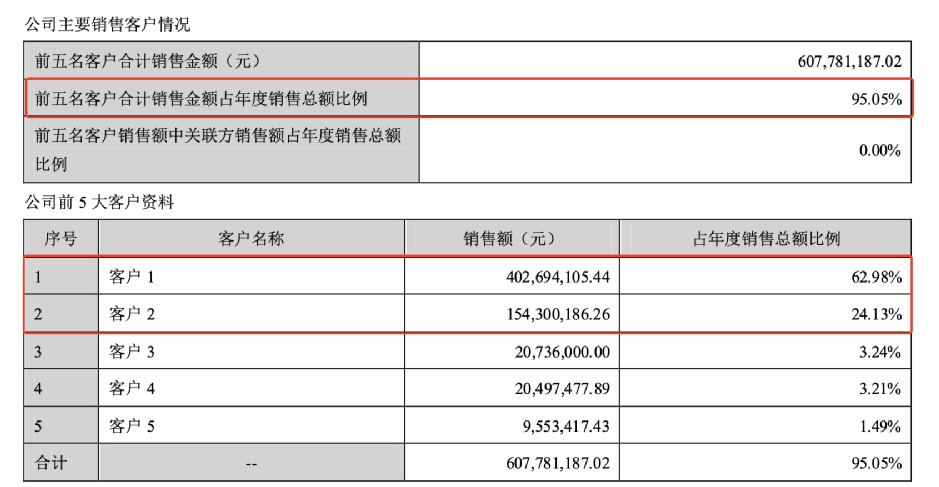

金时科技有严重的“大客户依赖症”。2020年年报显示,报告期内金时科技前五名客户销售额合计6.08亿元,占年度销售总额的95.05%,其中对第一、第二大客户的销售占销售总额的比例分别为62.98%和24.13%。

拉长时间来看,2018年、2019年、2020年及2021年上半年,公司对前五名客户的销售收入占公司营业收入的比例为91.96%、93.58%、95.05%和88.52%。

这也就意味着,遭到大客户湖南中烟、安徽中烟的抛弃对金时科技的打击将是灾难性的。

同时,金时科技也因为较高的客户集中度也受到监管的关注。深交所对金时科技下发问询函,要求公司详细说明客户集中度较高的原因及合理性,以及未入围重要客户烟标项目是否对公司持续开展烟标业务形成不利影响等。

金时科技回复称,公司客户集中度较高,主要原因为公司的主要产品烟标应用于卷烟生产,下游烟草生产企业的持续整合及烟用物资的采购制度决定了烟标印刷企业客户相对集中,属于行业所共有的特点。烟草生产企业持续整合、招标为主的销售模式等都使得烟标生产企业客户相对集中。

湖南生产基地项目突然暂停

金时科技被迫转投新产业

由于主营业务频频受阻,同时拟总投资为4.53亿元的湖南生产基地项目突然暂停,金时科技不得不掉转船头,另谋出路。

2021年3月29日,金时科技表示,因市场情况发生重大变化,为了促进公司稳健发展,公司拟变更湖南金时原规划的业务,拟不再从事烟标印刷业务。

由于可能变更原规划业务,需要根据拟开展的新的业务进行筹划论证,并根据拟开展的新的业务确定装修装饰甚至对原建设方案做局部调整,并履行相应的决策程序,因此,目前湖南金时工程建设需要临时停工调整并放慢建设节奏。

鉴于市场情况发生了重大的变化,公司经审慎评估后决定湖南金时不再从事烟标印刷业务并重新制定具备可行性以及实施效益的募投项目调整方案。因此湖南金时工程建设临时停工调整并放慢建设节奏。

2021年9月18日,为促进长远发展,培育和拓展新的产业,公司出资2550万元与深圳经纬晨旭咨询合伙企业(有限合伙)共同投资设立深圳金时材料科技有限公司。

值得一提的是,在搭上“超级电容器”概念后,金时科技曾连续涨停。1月18日,金时科技表示,子公司四川金时新能科技有限公司超级电容器处于试验基地建设阶段。

此前,金时科技在互动平台表示,金时新能未来生产的是超级电容器。超级电容器是指介于传统电容器和充电电池之间的一种新型储能装置,它既具有电容器快速充放电的特性,同时又具有电池的储能特性。

不过这一改变对于金时科技而言,并未奏效。金时科技的业绩预报显示,2021年预计净利润约5200万元~5700万元,同比下降69.87%~72.51%。

对于此次业绩变动的原因,金时科技坦言,部分公司在供产品未继续中标,导致公司整体营业收入下降。此外,本年公司及下属公司对可能发生减值的相关资产计提资产减值损失3347.22万元,本年计提资产减值损失减少了2021年度归属于上市公司股东的净利润。

原标题:突然爆雷!多个重大项目未中标,这家A股要慌了?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。