01

美股收盘:通胀未见好转、联储步步紧逼 三大指数续走低

伴随美国通胀数据的再度爆表,美股周三(7月13日)低开低收。盘中三大指数一度收窄跌幅,但美联储加息再提速的预期让市场担忧加剧。

截至收盘,道琼斯指数跌0.67%,报30,772.79点;标普500指数跌0.45%,报3,801.78点;纳斯达克综合指数跌0.15%,报11,247.58点。

即使此前白宫已经剧透,盘前公布的6月份CPI同比涨幅依旧让市场大吃一惊。美国总统拜登在有关通胀的声明中表示,这数据令人无法接受。拜登在声明中授予了美联储更多的政策空间来对抗通胀。

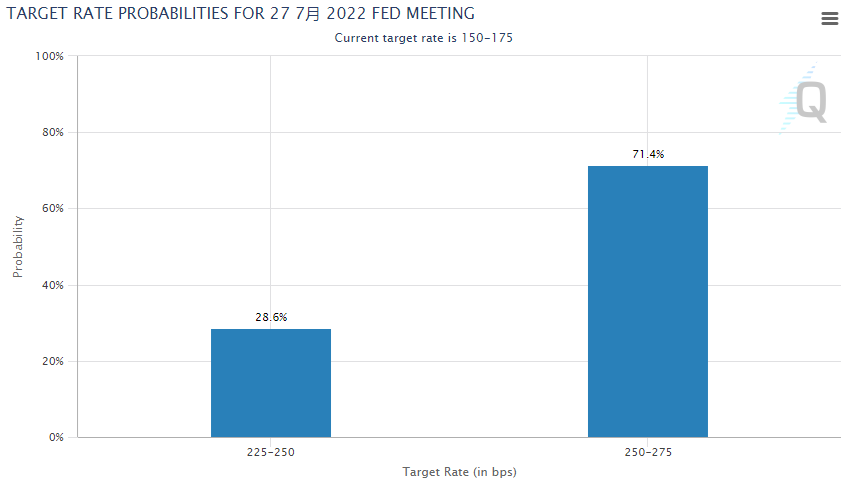

芝商所的美联储观察工具显示,美联储7月加息100个基点的概率超过七成。盘中,亚特兰大联储主席博斯蒂克在被问及7月加息100个基点的可能性时表示,“一切都有可能。”

高通胀叠加央行的紧缩政策,美国经济似乎已经摇摇欲坠。市场分析称,道指领跌意味着对衰退的担忧正主导市场情绪。Charles Schwab首席投资策略师写道,美国通胀没有出现任何转机,徒增美联储的紧缩力度,“我认为衰退是不可避免的。”

日内公布的美联储经济状况褐皮书显示,自5月中旬以来,经济活动以温和的速度扩张;有几个地区报告称,需求放缓的迹象越来越多,五个地区的受访者表示,他们担心经济衰退的风险增加。

昨日,国际货币基金组织(IMF)将2022年和2023年美国经济增长预期分别下调至2.3%和1%,凸显美联储加息应对高通胀背景下美国经济增长前景恶化。

02

75个基点不够看 华尔街已开始预计美联储本月将加息100个基点

随着美国通胀前景进一步恶化,对美联储本月加息幅度的预测又有了变化。在6月通胀数据公布之前,市场的预期介于50个基点和75个基点之间。然而,由于通胀“破9”,华尔街已经开始猜测美联储将加息100个基点。

芝商所的美联储观察工具显示,截至发稿,美联储7月加息100个基点的概率超过七成。

美国劳工部周三公布的数据显示,6月份CPI同比上涨9.1%,远超市场预估的8.8%,续创1981年11月以来新高,5月数据则为8.6%。

鉴于通胀再创逾40年新高,野村证券经济学家现在预计,在本月利率会议上,美联储将加息整整100个基点。他们在报告中称:“新出炉的问题显示,美联储面对的通胀问题已经恶化,我们预计决策者将通过加快升息步伐来应对,以增加其信誉。”

摩根大通首席美国经济学家Michael Feroli表示,只要美联储愿意,他们有时间让市场接受加息100个基点的预期,而且美联储并没有很好的理由放慢加息步伐或循序渐进。Feroli警告称,如果7月加息100个基点,9月加息75个基点,今年晚些时候的经济增长前景可能会恶化。

花旗集团首席美国经济学家Andrew Hollenhors斩钉截铁地表示,美联储7月必须加息100个基点,人们应该谨慎判断通胀是否见顶,他举例道,在几个月前,市场还认为通胀峰值会是8.3%。

Amherst Pierpont Securities首席经济学家Stephen Stanley称,有了6月的前车之鉴,他不会排除任何可能性。

在6月利率会议之前,市场原本预计美联储将加息50个基点,不料5月通胀似乎吓坏了美联储,决策者在最后一刻决定75个基点,创下1994年以来幅度最大的一次加息。

德意志银行高级美国经济学家Brett Ryan表示,将美联储更激进的行为纳入考虑范围是合理的,但他认为在没有明确沟通的情况下,美联储的加息幅度不太可能超出市场预期。

5月通胀数据公布时,美联储官员处在利率会议召开前夕的噤声期。好在6月通胀报告出炉之际,美联储官员仍有足够的时间来市场接受100个基点。

当被问及7月加息100个基点的可能性时,亚特兰大联储主席博斯蒂克周三表示,一切都有可能。

03

画饼+甩锅:拜登称通胀数据已成过去时 能源公司要负主要责任

当地时间周三(7月13日),美国劳工部公布的数据显示,美国6月消费者价格指数(CPI)同比上涨9.1%,再次刷新40年来的最高纪录。

报告公布后,金融市场一片哗然,美元因美联储加息预期增强显著走高,美股、大宗商品集体承压。意料中的是,一些市场分析将通胀高企归咎于拜登政府的政策不力。

“报告已经过时,通胀拐点可期”

随后美国总统拜登发布了关于6月通胀报告的声明。拜登在声明中称这数据令人无法接受,“但它也已经过时了。”

他解释道,能源几乎是CPI飙升的近一半动力, 6月中旬以来美国汽油价格下跌了约40美分(每加仑),同时包含小麦在内的商品也大幅大跌,只是今天的通胀数据没有表现出来。

拜登还指出报告中有可喜的迹象:剔除能源和食品的核心通胀率已经连续三个月下降,并且是今年年内首次低于6%。但事实上,该数据仍位于40年来的高位附近,并且比市场预期高出了0.2个百分点。

(美国未季调核心居民消费价格指数(CPI)年率 来源:英为财情)

与财政部长耶伦上个月的发言相似,拜登称当前的高通胀席卷了世界上每个国家,“欧洲的通货膨胀率也很高,而且那里许多国家的通胀率高于美国。”

他还强调,所有主要经济体仍在与新冠疫情带来的供应链挑战作斗争,情况在俄乌冲突后变得更糟。

将再次打出政策性“组合拳”

拜登称他将尽其所能降低汽油价格,主要手段包括:从战略石油储备(SPR)中释放石油、与欧洲合作给俄石油设定价格上限、让美国油气行业“负责任地”增产。以目前的情况来看,这些手段要么力度不够未起到理想效果,要么就是很难实现。

拜登还重申,在国际基准油价下跌的同时,他必须要看到加油站的汽油价格相应地下跌。声明指出,6月中旬以来,石油价格下跌了约20%,而汽油仅下跌了10%,油气公司已经不能以原材料上涨为借口将成本转嫁到消费者身上来获利。

月初,拜登曾发推喊话要求在美加油站营运商降价,便遭到了一众批评。亚马逊创始人贝索斯表示,“这要么是直接地误导大众,要么是对基本市场动态的深刻误解。”美国石油和天然气协会(USOGA)则表示,帮拜登发推特的白宫实习生该去上经济学基础课了。

另外,拜登还表示将敦促国会在本月采取行动,降低美国家庭的日常开支成本。同时还将给与美联储所需的(政策)空间来帮助其对抗通胀。

不过,市场分析早就指出,美联储对商品价格几乎无能为力,因为主席鲍威尔不太可能在华盛顿特区挖一口油井。

04

轮到汽车上演次贷危机?美国消费者还不上车贷现象明显上升

美国似乎已陷入了汽车泡沫之中。自2020年以来,美国次级贷款人的汽车回收率已经翻了一番,上升到11%的水平。

这些信用较差或者个人财务状况一般的贷款人因为有较高的几率违约,被称作次级贷款人,而汽车回收(Car Repossessions)是指汽车购买方无法继续支付车贷时,按照约定,由卖方收回汽车。

是不是觉得似曾相识?引爆2008年金融危机的导火索就是住房类的次级贷款,而这次轮到汽车类贷款了。

但今天的汽车泡沫又不仅仅是次级贷款人的问题,连所谓的优质贷款人也出现了问题的苗头。据报告显示,优质贷款人的汽车回收率已经从往常的2%上升了一倍,达到4%。

这意味着过去两年的购车人士,现在越来越多的人无法还上车贷,危险正在逼近。

价格屡创新高

据统计 ,5月新车平均价格已经升至47000美元以上(折合人民币约31.6万元),同比上涨了12%。二手车价格也在上涨,同比上浮了16.9%。

驱动汽车价格上涨的一个重要原因来自于供应链瓶颈,关键部件芯片得不到足量供应,美国汽车市场处于持续的去库存阶段。

另一方面,2021年美国政府再次发放新冠救助,为经济体注入大量现金,美联储的宽松环境也刺激消费者的购物神经。

在疫情,消费者本就减少了出行和外出餐饮的费用,节省下了一笔开支。再加上政府的补贴,越来越多的消费者进入汽车市场购买新车。

需求激增加上库存减少,共同刺激美国汽车价格飞涨。但有相当一部分的需求,其建立在短暂的收入暴增之上,这为之后的“泡沫”埋下伏笔。

当潮水褪去,他们只能裸泳。经济刺激不再,这些人的收入可能缩水了一半。

叶史瓦大学卡多佐法学院教授Pamela Foohey表示,这个汽车“泡沫”早在2021年就该刺破,但由于新冠经济刺激计划被一直拖延。而现在,这个问题变得更糟糕了。

贷款负担沉重

据纽约联储的数据,截至2022年3月,美国的汽车贷款债务总额已经上升至1.47万亿美元,占所有消费者债务总额的10%。

另有数据显示,美国每辆新车的平均融资金额在2022年第二季度也达到了接近创纪录的水平,从一季度的39726美元攀升至40602美元。

此外,6月有高达12.7%的新车购买者每个月需要支付1000美元以上的贷款,达到有记录以来的最高水平。

一名汽车经销商称最近看到一些月收入仅2500美元的人正在背负每月1000美元的汽车贷款。他暗示美国的经济可能并没有想象的那么强劲,情况可能会变得更糟。

当贷款占据了收入的大部分时,违约就成为意料之中的事。一些人开始预计这种情况会像2008年的次贷危机一样上演。当时最先出现的就是大量的房屋次级贷款违约,然后风险传导到金融衍生品上,造成全球金融地震。

只不过这次的导火索由房地产变成了汽车,而美国灾难性的高通胀和越来越受质疑的货币政策,正在增加更多的压力。

而Quill Intelligence的首席执行官Danielle DiMartino Booth曾经撰文称在经济问题即将出现时,汽车回购通常扮演煤矿中的金丝雀角色,是最先感知到危险的事物。

现在,金丝雀似乎正在发出哀鸣。

原标题:通胀未见好转、美联储步步紧逼!本月再加息100个基点?美国消费者车贷还不上!轮到汽车上演次贷危机?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。