财联社消息,随着美债市场在美联储紧缩周期的阴霾下愈发动荡不安,华尔街几乎所有大类资产的交易员无疑都感受到了“山雨欲来风满楼”的紧张氛围!本周一(4月11日),美债市场再度出现了一道关键的破位行情:三年来首度有长债收益率逾越3%大关,而这一幕也再度对过去一个月市场的领头羊成长股造成拖累,美国三大股指隔夜全线重挫……

行情数据显示,在经历了一个周末的休整后,美债市场的抛售行情依然未见任何停歇的迹象。

各周期美债收益率周一多数走高,其中指标10年期美债收益率上涨7.6个基点报2.785%,盘中一度攀升至2.793%,为2019年1月以来最高。该指标收益率目前已连续第七个交易日攀升。

30年期美债收益率当天上涨7.4个基点,至2.820%,盘中触及2.836%的2019年5月以来最高。此外,2年期美债收益率小跌1.2个基点报2.512%,5年期美债收益率上涨3.5个基点报2.796%。

隔夜债市上最受瞩目的或许当属以往鲜有人关注的20年期美债收益率——该收益率在周一强势攀升约9个基点至3.01%,创下了2020年5月美国财政部恢复发行20年期国债以来的历史纪录。

要知道,上一次任何一种期限的美国国债收益率达到3%或更高,还要追溯到2019年4月,当时30年期国债收益率超过了上述20年期国债的收益率水平。而3年期、5年期、7年期和10年期美债收益率自2018年11月以来便从未超过3%,2年期美债收益率上一次达到3%,更是要回溯到2008年6月——即雷曼兄弟破产引发全球金融危机之前。

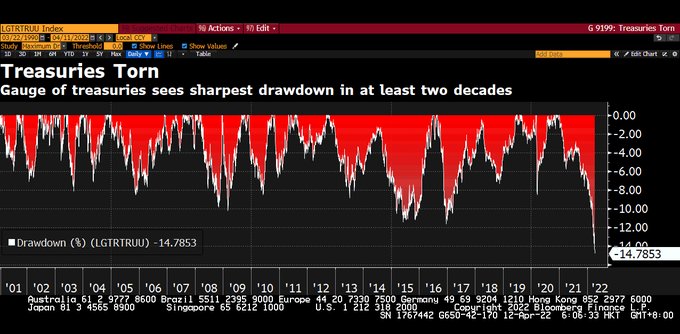

分析人士表示,美联储愈发鹰派的货币政策立场,无疑是导致近来美债抛售潮加剧的主要原因。根据彭博社的数据显示,当前美国国债正遭遇本世纪以来最严重的抛售行情,自去年的峰值水平已累计下跌了逾14.7%:

美联储政策制定者一再表示,美联储有必要采取更激进的措施对抗高通胀,包括加息和缩表。在美联储内部,即便是以往的鸽派人物,如今也普遍向鹰派阵营开始靠拢。芝加哥联储主席埃文斯周一就表示,他不一定会反对到年底将利率提高到2.25%-2.5%的中性水平,这种速度将需要美联储在未来的会议上进行两次50个基点的加息。

目前,交易员押注美联储到年底还将再进行9次25个基点的加息,这将是1994年以来速度最快的一次政策紧缩。

债市抛售恐慌弥漫华尔街

随着债市抛售的恐慌进一步加剧,隔夜美国三大股指也普遍被避险情绪所弥漫。市场担心美联储货币政策趋紧、通胀大涨及地缘政治风险将对企业财报不利。

美国三大股指周一均大幅收低,科技股和科技相关股拖累纳斯达克指数急挫2.2%,延续上周下跌3.9%的跌势。由于许多科技股的估值是基于对未来很长时间的增长预期,因此对利率上升特别敏感。

通胀处于极高水平迫使美联储加息,这可能会减缓经济增长,并可能引发经济衰退。标普500指数今年迄今下跌已超过6%,成长股下跌近14%,后者在利率上升环境中盈利受损的可能性更大。

Chase Investment总裁 Peter Tuz表示,“过去一两个月里,出现了两种抛售,收益率上升主要影响科技股和其他成长股,另一种是经济衰退/经济放缓导致的抛售,影响能源股和各种材料企业。而今天人们两种都看到了。”

MKM Partners首席经济学家兼市场策略师Michael Darda则指出,即使最近出现回调,标普500指数眼下也依然被高估。他认为,要使美股的风险溢价——即股票收益率减去债券收益率回到五年平均水平,必须发生以下四件事之一:债券收益率下降约100个基点、企业盈利上升约20%、股市下跌约17%,或以上三者的某种组合。

事实上,正如同许多业内人士近来所担心的,作为“全球资产定价之锚”的美国长债收益率不断攀升,势必将引发全球借贷成本的上涨,而这可能在各大类市场上引起一连串的连锁反应。

瑞穗银行经济学和策略主管Vishnu Varathan表示,“在一个影响如此广泛的市场角落——从信贷定价到确定'无风险回报'均有赖于此——发生如此显著的变动,可能是重大的风险重新定价的原因,我认为任何人都很难躲过美债收益率这种持续而强劲的变动的影响。”

Medley Global Advisors LLC全球宏观策略师Ben Emons则指出,令人不安的是美国国债下跌背后的力量。他表示,收益率大幅上升的部分原因可能与抵押贷款利率也上升、抵押贷款再融资数量减少有关,从而引发了与对冲相关的美国国债抛售。

根据房地美的数据,美国抵押贷款利率已经飙升至2018年12月以来的最高水平,30年期贷款平均利率为4.72%。

展望日内,市场将密切聚焦于今晚出炉的美国3月CPI数据。根据媒体对经济学家的调查,美国3月份消费者价格料同比上升8.4%,这将是自1982年初以来消费物价的最大同比升幅,数据料将反映出俄乌冲突爆发后能源成本的上升。3月CPI预计将环比上涨1.2%,将是2005年以来最大升幅。

原标题:债市抛售恐慌弥漫华尔街:三年来首度有美债收益率逾越3%!

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。