再次剁手的“双12”,金融市场或将经历一场考验。

北京时间12日凌晨,美联储本年度最后一次联邦公开市场委员会(FOMC)议息会议收官,一如市场和机构预期,美联储在“利率三连降”后,降息按下暂停键。

本次议息会议前,市场对美联储“按兵不动”的预期已经达到较高水平。如下图,CME美联储观察工具显示,市场预期美联储本次会议维持利率不变的概率自11月起绝大部分时间均维持在90%以上。

由于未出现“预期差”,金融市场表现也相对平静。美股并未掀起巨大波澜。

美债、美元和黄金则保持相对敏感。本次会议传达的信号仍偏宽松,美债收益率、美元走弱而黄金走强。

以美联储公布利率决议开启的超级“双12”,接下来还要经历多个重磅事件考验——欧央行新任女行长拉加德首次主持欧央行议息会议并公布利率决议、英国大选、美国众议院总统弹劾议程也可能出现新进展等。

一场公布经济预测和点阵图的会议

今年7月以来,美联储连续在三次货币政策会议上作出降息决议,不到四个月的时间里,累计将联邦基金利率下调75个基点。

本次会议,降息按下暂停键。

这一动向先前就有信号。上个月,美联储主席鲍威尔在美国国会相关听证会上发表的证词暗示,只要经济仍在当前的增长轨道上,近期就不太可能再次调整利率。此前的“预防式降息”举措也需要时间来消化。

本次利率决议声明显示,美联储仍然认为核心考量指标“通胀率”仍保持低迷,但当前的货币政策立场对于支持经济的持续扩张、就业和通胀目标是合适的,美联储将会继续监控经济前景的变化情况。在确定未来利率区间的评估中美联储将会综合考量就业市场状况、通胀压力指标和通胀预期、金融市场和国际环境的变化情况等。

近期,美国的经济环境和金融市场都出现一定好转。

美国11月新增非农就业人数达到26.6万人,远超预期;美国11月消费者物价指数(CPI)同比增2.1%,环比增0.3%,超出预期;美国第三季度GDP同比增1.9%,也超出预期。虽然制造业指标在不同机构统计下出现分化,但整体经济状况似乎已经走出此前的黑暗时刻。

那么,对于今年和未来的经济预期,美联储官员们怎么看?

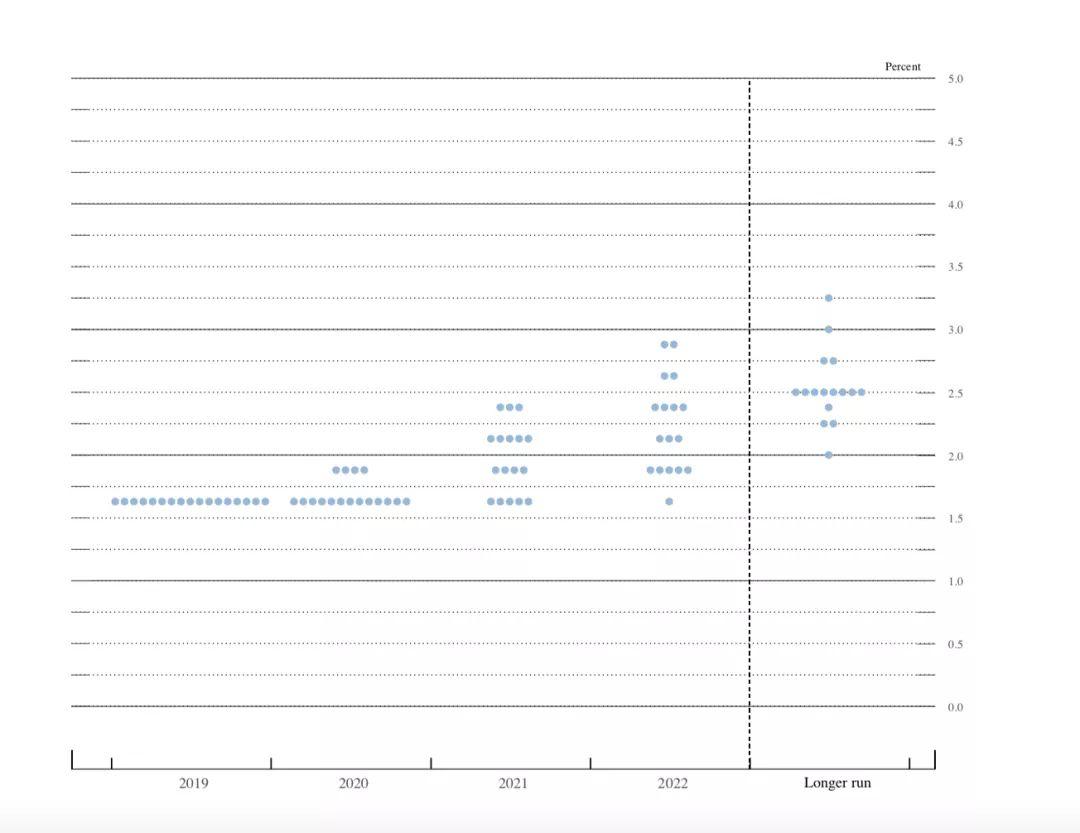

由于是季末会议,本次会议公布了货币政策委员会的票委们对经济的预测和对中性利率及后续货币政策指引的“点阵图”。数据显示,美联储官员们对于今年的GDP增速预期中位值为2.2%,明年为2%。分析人士认为大体偏乐观。

点阵图显示,随着时间推移,部分委员认为利率应重回上升轨道。鲍威尔称,加息需要看到持续的、显著的通胀提升。他表示,过分关注点阵图会错过整体局面。

结构性分化下 经济扩张周期还能保持多久?

这场“不降息”的议息会议,鲍威尔说了啥?

对于本次利率决议,他表示,“我们相信货币政策现在已经处于一个恰当的位置,可以支持持续的经济增长、强劲的就业市场和接近2%的通胀目标。”

鲍威尔指出,美国的经济扩张周期已经持续了11年,为史上最长。家庭消费保持强劲,但企业投资和出口则仍然疲弱,制造业产出也出现下滑。但相信在家庭消费和支持性货币政策和金融环境下,经济适度增长的态势有望保持。

这与日前中国证券报记者专访的标普全球评级(S&P Global Ratings)首席经济学家保罗·格林沃尔德的观点一致。

格林沃尔德8月的一篇报告指出美国经济衰退的风险有所上升。但在本次专访中他表示,目前美国经济衰退的风险得以“稳住”。

他表示,美联储三次降息,支撑了居民消费。“我们密切关注就业市场以及消费者信心的演变。过去两个月,这两方面表现都不错。目前,家庭消费的强劲暂时弥补了制造业的下滑。虽然目前宣布‘胜利’为时尚早,但整体经济形势并未进一步恶化。”

他也强调了目前制造业的疲弱与就业的强劲及家庭消费的良好状态并存的局面。他表示,疲弱的制造业和强劲的家庭消费的“结合体”并不是一个长久稳定的结构——未来可能朝着“好”和“坏”两个方向发展。

“好”的情形是,就业市场继续保持强劲,这意味着家庭消费也将继续保持强劲,反过来支撑制造业,即受到消费提振,工业产出会更多;“坏”的情形是,制造业的疲态持续,影响到就业市场并蔓延至家庭消费领域,从而经济进入放缓阶段甚至衰退。

他称,从经济周期角度来看,美国经济衰退基本上每十年出现一次,目前美国经济的扩张期已经持续了十年多。根据美国国家经济研究局,上一次经济衰退是在2009年结束。因此目前理论上处于“高危期”。但他指出,“经济扩张不会像人类一样‘暮年终老’,如果有政策和市场支持,经济扩张期可以持续很长一段时间。”

全球降息潮暂缓?

美联储的货币政策一直被不少经济体视为风向标。此前经济预期走弱和美联储降息,让全球不少央行“竞相”降息,全球掀起一轮降息潮。有分析称,此次美联储暂停降息,“跟进者们”也可暂缓脚步。

中银国际证券认为,近期全球各国央行的货币政策有所驻足观望,无论是发达国家还是发展中国家,都采取维持基准利率的操作。当前全球对2020年经济走势的预期不明朗,因此货币政策的暂缓一定程度上是为观察经济走向留出的时间窗口。

格林沃尔德也指出,2018年,各主要经济体央行还处于加息的货币正常化周期。但今年以来,面对疲弱的增长和低通胀,全球很多央行纷纷诉诸“保险式”降息,积极落地宽松政策。他认为,这些政策是对于经济有一定支持性,宽松举措在大多数国家有效。

他表示,美联储三次降息,对刺激消费和家庭投资起到了较好的作用;中国财政政策方面予以了较大支持,中国央行也通过多种举措引导利率下行,也对经济增长起到了提振作用。“但是在一些利率已经很低的国家或地区——如欧洲已经步入负利率,本来就没有太多降息空间,这时候降息就很难再带来额外的提振作用,刺激经济则更依赖财政政策发挥效力。”

超级“双12”来袭

美联储决议之后,全球另一家重要央行——欧央行也将召开议息会议并于北京时间12日晚间公布利率决议。这次会议是欧央行首位女行长拉加德11月上任以来首次主持欧央行的议息会议。

虽然市场预计欧央行也将是“按兵不动”,但将会密切寻找在拉加德领导下的欧央行会否继承奉行宽松的前行长德拉吉的政策遗产,以及会否重估通胀目标和政策工具箱等线索。

同时,12月12日也将见证英国大选的历史性时刻,英国议会将再次洗牌。经历了近四年的脱欧乱象之后,这场大选被视为有望打破英国政治僵局的关键。市场人士建议密切关注英镑等资产变动。

此外据中国日报报道,美国众议院司法委员会最快可能在12月12日拟定针对总统特朗普的弹劾条款,并提交众议院全院进行表决。

在这个再次剁手的“双12”,金融市场或将也会经历一场考验。

综合自中国证券报、中国日报、中国经济网、中金在线等

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。