北京时间6月30日晚,滴滴出行正式登陆纽交所,股票代码为“DIDI”,发行价为14美元,发行3.17亿股ADS,比原计划的2.88亿股多10%。以14美元的发行价计算,此次至少募资44亿美元。截止首日收盘,滴滴收涨 1%,报14.14美元,成交额超过43亿美元,收盘市值为677.8亿美元,约合人民币4738亿元。

上市前滴滴历经多轮融资,还进行了两次大规模的合并,哪些投资机构能通过此次上市实现退出?值得关注的是,除滴滴以外,嘀嗒,哈啰出行也都提交了招股书,共享出行企业为何今年扎堆IPO?

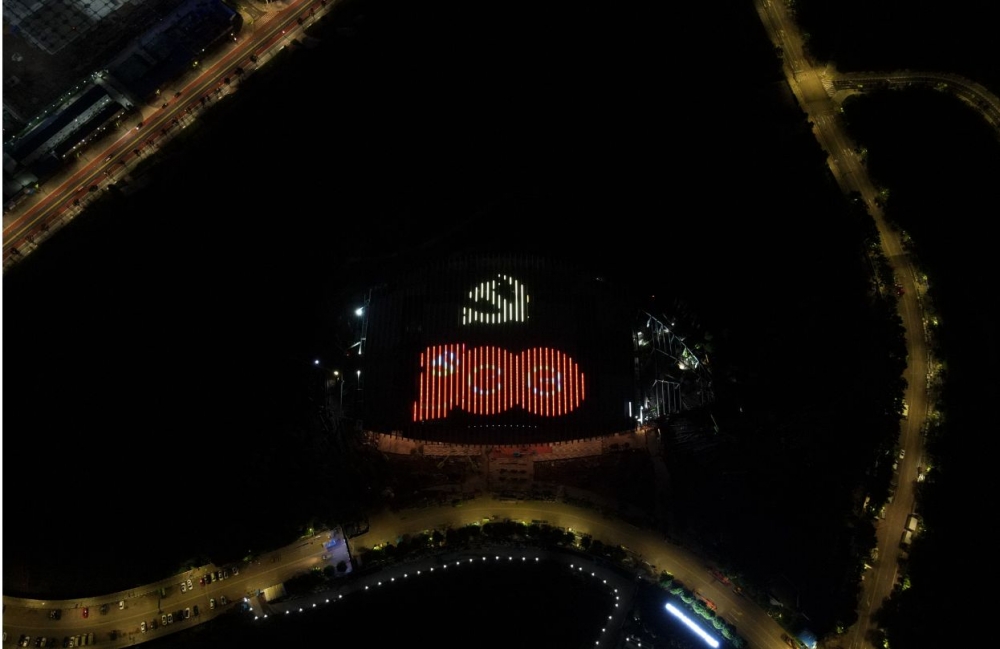

最高涨幅近30%,市值一度超5000亿元

昨日晚间,滴滴正式在纽交所挂牌上市,股票代码为“DIDI”。高盛、摩根士丹利、摩根大通、华兴资本担任承销商。

本次IPO中,滴滴发行价定为14美元,位于13-14美元/ADS的发行区间上限。滴滴发行3.17亿股ADS,比原计划的2.88亿股多10%。以14美元的发行价计算,滴滴此次至少募资44亿美元。

招股书显示,此次募资计划将约30%的募资金额用于扩大中国以外国际市场的业务;约30%的募资金额用于提升包括共享出行、电动汽车和自动驾驶在内的技术能力;约20%用于推出新产品和拓展现有产品品类以持续提升用户体验;剩余部分可能用于营运资金需求和潜在的战略投资等。

滴滴开盘价报16.65美元,较发行价14亿美元高开近20%。盘中股价最高升至18.01美元,涨幅达28.6%,市值一度飙升至800亿美金,超过5000亿元人民币。之后略有收窄,收盘报14.14美元,首日涨幅1%。截至收盘,滴滴报14.14美元/股,市值为677.93亿美元,约合4377亿元人民币。

数轮融资两次合并,背后投资阵容豪华

天眼查App显示,滴滴出行关联公司北京小桔科技有限公司成立于2012年7月,注册资本1000万人民币,法定代表人为程维,经营范围包括基础软件服务;应用软件服务;经营电信业务;互联网信息服务;广播电视节目制作等。

有投资人称,滴滴上市是一场资本市场的狂欢。

记者梳理发现,自成立以来,滴滴出行已获数轮融资,总融资近200亿美元,背后投资阵容豪华,包括红杉资本、高瓴、高盛中国、经纬创投、阿里、腾讯以及软银、苹果等众多资本巨头。此外,还有着豪华的国资股东。根据CVSource投中数据,2015年以来一共有近20家国资背景的投资人投资滴滴,包括招行、建行、交行,中金、保利资本、国机汽车、中邮资本等等。

通过此次上市,不少资本受益。

据招股书,滴滴主要股东软银占股20.02%,Uber 持股为 12.8%。截止昨日(30日)收盘,软银这部分持股市值137亿元。据The Information,软银集团向滴滴投资了大约120亿美元,根据滴滴上市首日股价,软银赚了17亿元,回报率约14%。Uber 退出了中国市场时将中国业务出售给滴滴以换取股份,目前这部分持股升至81亿美元左右。

招股书显示,滴滴创始人、CEO程维、联合创始人、总裁柳青和高级副总裁朱景士合计持有9.8%的股权。不过,此次滴滴采用了AB股,即同股不同权的模式,包括程维、柳青在内的滴滴管理层拥有超过50%的投票权。

有望形成边际网络协同效应,进一步降本提效

目前,在移动出行领域,形成以滴滴出行为“一超”,T3出行、哈啰出行、享道出行、曹操出行等“多强”共生、共荣的市场格局。而IPO后,放眼整个中国互联网上市公司,滴滴出行也由此跻身互联网上市公司市值TOP10。

网经社电子商务研究中心生活服务电商分析师陈礼腾指出,综观滴滴出行的9年发展史,可基本分为三个发展阶段。第一阶段(起步阶段):即以网约车、顺风车为主的四轮车业务。该阶段经历了与快的、优步的竞争最终将其合并,成为国内移动出行领域的头部平台。第二阶段(现在阶段):打造“出行生态闭环”。该阶段滴滴形成了包括网约车、出租车、顺风车、共享单车、共享电单车、代驾、车服、货运、金融和自动驾驶等多个业务的生态闭环,在招股书中滴滴将众多业务归纳为“双飞轮”。

他指出,过去在美国“飞轮效应”造就了亚马逊,国内京东、阿里巴巴、美团、拼多多、携程等互联网巨头也成为“飞轮效应”的模仿者与受益者。就滴滴而言,其通过网约车、共享单车等“高频、低毛利”的老业务获取流量,来驱动车服、金融等“低频、高毛利”的新业务,共享出行业务与车服解决方案又相辅相成,形成边际网络协同效应,进一步降本提效,提升平台价值。就目前的680亿美元市值来看,尚较大低于前期各大机构、分析师近1000亿美元的普遍预期。在“双飞轮效应”驱动下,未来滴滴出行依旧有上升空间。

共享出行发展态势良好,竞争愈发激烈

值得关注的是,除滴滴以外,嘀嗒,哈啰出行也都提交了招股书,共享出行企业为何今年扎堆IPO?

独立经济学家王赤坤称,共享出行的商业模式和盈利模式是互联网的优等生:共享出行高频且刚需,拉新成本非常低,流量成本低,优于大多数互联网项目;高频频但周转率非常高,无硬件成本回收压力。虽然差于电商、游戏等超高现金流,但高于社交、咨询等纯流量无现金流项目;共享出行是拉新和获取流量的好渠道。

国泰君安证券研报显示,共享出行行业供需两旺及技术迭代孕育共享出行红利,中国网约车市场中长期发展态势良好,预计 2017-2022 年复合增长率达 12%,市场潜力充足,利润空间望进一步提升。

目前,共享出行竞争异常激烈。

陈礼腾称,在共享出行板块还有高德打车、哈啰出行、美团打车等聚合平台以及首汽约车、嘀嗒出行、曹操出行、斑马快跑、享道出行、T3出行、如祺出行等,国际上还有Uber、Lyft、Grab等。

王赤坤表示,共享行业发展红利正在消失,大家在有限的存量市场探索多元化。“出行行业属于无门槛供给,在各方资本继续投入和加持下,行业供给继续增加,供给平衡被打破,供给过剩。行业竞争激烈,单靠运营已经无力推动主营业务增长,大家纷纷在战略层面展开角逐,多元产品迭代、多元创业和多元并购,在多元化之路探索。”

近年来,滴滴也在探索多元业务,除了出行核心板块,还开拓了货运、社区团购、金融等业务,哈啰出行也已先后孵化和拆分出共享两轮、顺风车、小哈换电、哈啰打车、到店团购等。

上游新闻记者 韦玥

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。