华尔街见闻消息,桥水公司在其2022年经济展望中提示,投资者可能低估了通胀和加息的风险,市场或将面临巨大波动。相较发达国家的金融资产和现金,中国的资产在相对宽松政策下显得更有吸引力。

在上周美联储主席鲍威尔的鹰派发言后,投资者已经将紧缩的预期提前,将今年加息五次,每次25个基点作为定价。有市场观点预计美联储将在政策利率约为1.65%和长期通胀预期稳定在2%左右的情况下结束加息。

周二,全球头号对冲基金桥水Bridgewater Associates在其2022年经济展望中表示,投资者可能低估了美联储和其他央行"积极"收紧货币政策以对抗通胀的必要性,这将给市场带来"重大风险"。

市场认为通货膨胀会平稳地恢复到之前几十年的低水平,而不需要采取积极的政策行动,因为通常会自然地自行发生。实际上,两者将发生冲突。

桥水称疫情期间美联储释放的大规模货币和信贷“肾上腺素”已经产生了一个自我强化的高名义支出和收入增长的通胀周期。这种增长超过了供应,产生了通货膨胀,同时,这些政策还产生了过剩的流动性,继续推动资产价格上涨,周而复始产生影响。如果没有积极的货币紧缩政策,通胀无法自行恢复冷却。

桥水认为,在MP3政策(第三种货币政策形态,将货币政策和财政政策结合在一起的举措)下,虽然资产市场可能对加息比过去更敏感,但实体经济实际上可能对紧缩政策不太敏感。

就资产而言,高估值和长期限在很大程度上是由低利率和充足的流动性驱动的,这意味着适度的紧缩可能是痛苦的,尤其是在美国股票市场中最泡沫的部分。如上周桥水联合首席投资官Jensen所说,由于美联储撤走宽松政策,市场正面临 "流动性漏洞”带来的资产泡沫破裂。他认为标普500指数需要达到15%-20%的降幅才会“惊动”到美联储。

但就实体经济而言,家庭资产负债表的改善,特别是中产阶级的资产负债表的改善,意味着对货币紧缩有更大程度的弹性,因为家庭对低利率的依赖程度较低,以资助支出。

因此桥水认为对于投资者而言,相对于过去40年,目前两个独特的风险。首先,由于通货膨胀的持续上升,资产价值将按实际价值计算下降的风险;其次,美联储(的政策)进一步落后于通货膨胀的发展,不得不积极追赶的风险。在很短的时间内,政策宽松将倾向于按照中期过渡的思路产生良性影响。然而,过多的政策延迟将有可能过度延长这些举措,降低收益率,延长期限,使落后后追赶的长期风险大大增加。

因此,桥水认为未来市场或将有巨大的潜在波动:

因为在折价和我们认为可能的情况之间存在如此大的差异,我们看到了市场大幅波动的可能性,这当然意味着持有资产的重大风险,以及价格变化带来的重大的α机会。

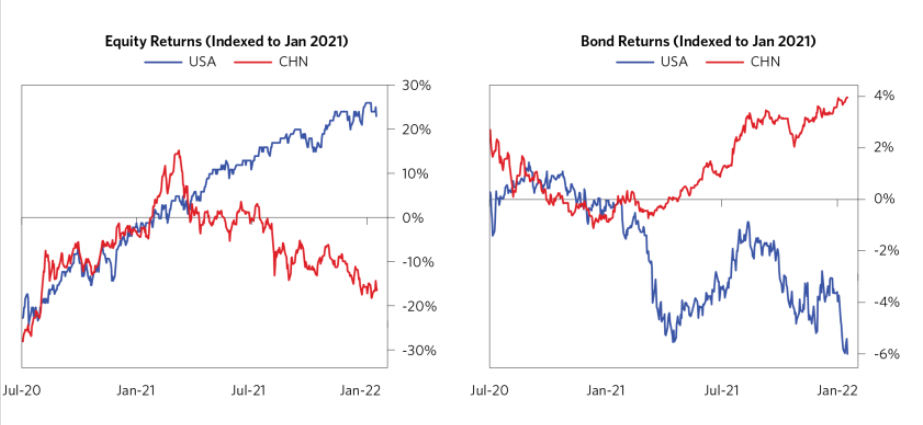

桥水进一步表示,相比发达国家的资产,他们更看好中国的资产。桥水是这么认为的,也是这么做的,据近期的信息披露材料显示,桥水海外发行的中国基金资产总值突破340亿元,公司正在进一步加码人民币资产。

原标题:桥水:投资者低估了美联储紧缩力度 未来市场或将有巨大的潜在波动

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。