A股三大指数今日走势分化,其中沪指几乎平盘报收,收报3490.61点;深证成指微幅收涨0.09%,收报13471.16点;创业板指下跌0.79%,收报2804.60点。市场成交额达到9004亿元,逾3400只股票上涨,涨停个股达115家,行业板块多数收涨,东数西算概念股再度井喷,教育、中药、煤炭行业涨幅居前。

东数西算概念再爆发,30股涨停

今日,东数西算概念再度爆发,算力概念、数据中心、云计算、网络安全、大数据等相关板块全线走高。数据中心个股再度掀起涨停潮,截至收盘,共30只个股涨停,涨幅逾9%的个股达40只,占全板块个股近三成,其中,宁波建工录得4连板,依米康、首都在线、亚康股份获2个20cm涨停。

消息面,近日,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。据悉,数据中心产业链既包括传统的土建工程,还涉及IT设备制造、信息通信、基础软件、绿色能源供给等,产业链条长、覆盖门类广、带动效应大。据国泰君安研报数据,截止2020年我国数据中心机架规模达到500万架,预计十四五末期达到1800万架,近五年年均增速逾30%,或将新增1.95万亿投资。

中信建投证券指出,“东数西算”工程正式启动,数字基建迎来新机遇,当前,数字经济政策春风劲吹,以数据中心、千兆入户、通信基站、工业互联网为代表的数字基建方向有望迎来基本面改善。方向上,提供数据中心规划、施工以及数据中心配套设施,如制冷、电源、发电等的供应商有望最为受益。其次,光通信供应商、绿色能源保障供应商也受益明显。

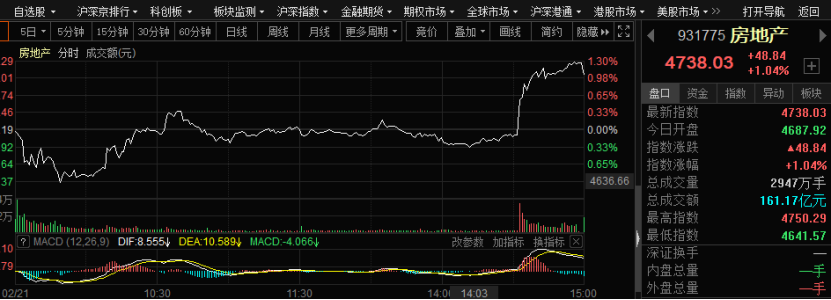

万亿市值房地产板块尾盘狂拉

据南方plus报道,2月21日,记者从多家房产中介获悉,从今日起,四大行同步下调广州地区房贷利率。其中,首套房利率从此前的LPR+100BP(5.6%)下调至LPR+80BP(5.4%),二套房利率从LPR+120BP(5.8%)下调至LPR+100BP(5.6%)。

据券商中国,记者向广州地区中原证券中介人士证实,利率的确已经下调。在此消息发布之后,市值超过万亿的房地产板块尾盘狂拉,大盘指数跌幅也因此收窄。

中信证券研报表示,按揭贷款额度和利率是关键性变量,地方层面的需求侧托底政策也有望持续出台。预计3月之后房地产景气有望见底回升,而结构演变趋势则会继续。

另外,据媒体报道,南宁住房公积金管理中心2月18日出台了《南宁住房公积金个人住房贷款管理实施细则》,3月1日起执行。该新规多项政策落地惠民,其中包括,第二套房公积金贷款首付款比例不低于住房价值的30%,即可贷额度不高于住房价值的70%。此前二套房的首付款比例不得低于住房价值的40%。

据财联社消息,从佛山多位中介处获悉,近期非限购区域部分楼盘首付降低为2成。“限购区域对首付审核比较严格,不限购区域需要增加成交量,所以有相应开发商降低首付至2成。”佛山一位中介如是说。不过,记者就这个问题向中原地产求证时,得到的消息却是:暂时没有。

市场是否已经见底?

那么,从目前的情况看,A股市场是否已经见底呢?结构上,至少目前具备一定的赚钱效应,东数西算的热度已经燃起,还可能持续几个交易日;房地产的利好除带动自身之外,也极有可能带动金融板块再度启动。因此,除非出现系统性危机,否则市场短期的机会还是存在的。

而目前的系统性风险来自外围,特别是俄乌局势。但据法新社报道,法国总统府爱丽舍宫发布消息称,法国总统马克龙提议俄罗斯总统普京和美国总统拜登举行峰会,俄美双方均已接受该提议。这意味着,事情有一定机会出现改善的局面。

当然,变数也还存在。今天,A股市场外资依然呈净流出状态,Wind数据显示,北向资金全天净卖出35.2亿元,其中沪股通净卖出29.21亿元,深股通净卖出6.01亿元。

东兴证券认为,市场底的出现源于“外部收紧、内部滑坡”的风险早已释放。上周更多的迹象在印证这一趋势。其一,外部流动性的冲击已经充分反应。在美国通胀数据创下40年新高之后,通胀预期却并未随之走高。最新的FOMC纪要较之此前也维持平稳,“没有边际收紧就是改善”。其二,高频数据也显示稳增长见效。挖掘机销量、开工小时数(剔除春节效应)增速均现回升。宽信用从金融数据的改善传导到实体经济的回暖这一趋势正在出现。

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。