人民日报“侠客岛”微信公众号消息,最近有一个大新闻颇不寻常。

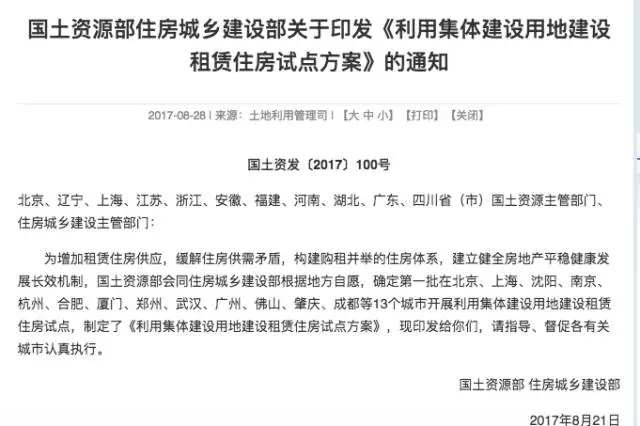

8月28日,国土资源部网站披露了一则消息,《利用集体建设用地建设租赁住房试点方案》(以下简称方案),提出在“租赁住房需求较大,村镇集体经济组织有建设意愿、有资金来源,政府监管和服务能力较强的城市(第一批包括北京市,上海市,辽宁沈阳市,江苏南京市,浙江杭州市,安徽合肥市,福建厦门市,河南郑州市,湖北武汉市,广东广州市、佛山市、肇庆市,四川成都市),开展利用集体建设用地建设租赁住房试点”。

从“经济适用房”、“租售同权”、“共有产权房”,再到这次的“集体建设用地建设租赁房”,业内人士认为,历经一系列政策暖风之后,这一次的住房政策算是有了较为明显的利好。

那么,跟之前的政策相比,这次的政策有哪些亮点?意义有多大?

亮点

先来看看具体的政策表述。

国土资源部的文件中,最核心的就是这句:村镇集体经济组织可以自行开发运营,也可以通过联营、入股等方式建设运营集体租赁住房。

就是说以后集体土地也可以承接城市住房建设了。说白了,原来那些处于灰色地带的“城中村”和城郊结合部的村集体都可以名正言顺地做起房屋出租生意了。这实际上打破了1998年以来,城市住房由政府征地、垄断国有土地建设的套路。

意义还不仅于此。

其实早在2014年,北京就已经进行过集体土地建租赁住房试点,并且取得了较好的成果。但之前只提到集由农村集体经济组织自主进行开发建设,并未提到联营、入股等方式。

而这一次的政策,很明显指明了,此类用地不是征地或简单地流入市场,村镇集体经济组织有极大的主导权,无形中也就增加了村镇集体经济组织在盘活相关土地方面的积极性。

当然,整个文件最重大的亮点,还在于创新性地从土地供应端出发,加强租赁房源的建设和供给。文件中明确提出了,“村镇集体自行开发”,这实质上意味着他们可以绕过传统的开发商土地竞拍等手段,在很大程度上制约了土地价格。

土地的价格低了,那开发成本自然也就少了,而租房的价格也必然随之降低,对目前的租房市场无疑是很大程度的利好。

现状

那么这个逻辑是否符合当下的现状呢?

说回目前中国的住房市场,长期有着“重购轻租”的特点,这其实是“发育不良”的。

在中国租房率不足10%,欧洲国家租房率近50%;中国房屋租赁交易额占房屋交易总额不足7%,同一数据美国占比是50%;2012年。全国租赁住房用地仅占全部居住用地的10.5%。

社科院发布的2016年《社会发展蓝皮书》显示,当前我国城镇居民家庭住房自有率高达91.2%,仅有不到10%的家庭通过租赁市场解决居住需求,特别是一线城市以外的地区,租房比例小之又小。

同样地,还有机构投资者的严重缺位。据清华大学房地产研究所所长刘洪玉介绍,我国住房租赁市场中,约90%的房源为个人出租,而在一些国家市场,专业租赁企业提供的房源占比在30%左右。

链家研究院发布的《租赁崛起》中给出了这样一组数据:截至2016年,全国有一定规模的品牌公寓企业只有1000多家,运营管理的房间数量只有约100万间,不足市场份额的5%;与之相比,这一比重在日本租赁市场中达到87%,美国则为60%。

按理来说,市场经济条件下,凡有需求就会刺激供给配套。链家研究院的一份报告指出,目前中国的房屋租赁市场规模是1.1万亿,预计到2025年,中国租赁市场规模将增长到2.9万亿元,到2030年将会超过4.6万亿元。

但是在中国,这么大的市场,为什么发展不起来?

原因

最直接的原因,无非是赚不到钱。

中原地产首席分析师张大伟算了一笔账,以目前市场的行情来算,像广州这样的城市,住宅物业租金回报率较高的能达到2个点左右,即使是一些高端公寓租金回报率也就5个点,但是国内资金成本的年化利率是5-8个点。开发商正常运作的话,是不可能盈利的。

于是新的问题就来了,为什么国内租金回报率这么低呢?按照简单的算式,租金回报率=(1年租金-房屋保养费)/房屋价格。租金回报率低,说明要么租金太低,要么房价太高。

国内租金低吗?上海易居研究院不久前发布的《50城房租收入比研究》报告显示,2017年6月,全国50个城市超七成房租相对收入较高,其中北京、深圳、上海、三亚等4个城市房租收入比高于45%,属于租金严重过高城市。也就是说,这四个城市,租房者要拿出将近一半的收入支付房租。有网友高呼:房租加日常开销,就不剩下什么了。

房价更高的北京、上海、深圳的租金回报率那就更是低得离谱,企业投资租赁住房还不如把钱存进银行吃利息。

所以,罪魁祸首,还是地价过高!

对此,万科高级副总裁谭华杰也有过分析,土地成本过高大大降低了租金回报率,因居住用地本来地价就贵,不动产价格偏高,而租金回报率过低,对于资产持有者来说很难从出租中赚钱。这是导致过去多年租赁市场无法发展的重要原因。

对症

绕来绕去,供地环节是一个终究绕不过去的关键点。此前我国房地产调控之所以经常表现为事倍功半,很重要的缺失即在于过于专注于在需求端做文章,对供给端的土地错配问题则着力不多。

政府终于开始“对症下药”,增加供地并优化结构。过去几个月一系列的政策就是证明。

譬如上海近期发布的《上海市住房发展“十三五”规划》明确提出,“十三五”期间新增住房供应总套数170万套,比“十二五”增加60%左右。其中,商品住房约45万套,以中小套型普通商品住房为主;租赁住房约70万套;各类保障性住房约55万套。

更早之前,广州发布的《广州市2017-2021年住宅用地供应计划》明确指出,未来5年,广州计划供应住宅用地3200万平方米,从供地占比来看,租赁住房占据了25.8%。

在增加供给的同时,“限价”也是重要的保障措施。7月24日,上海首批公开出让的两幅租赁住房用地底价成交,楼面价格分别仅5569元/平方米和5950元/平方。对比周边地价,开发商去年7月拿地时,成交楼面价就达到了3.03万元/平方米,可以说是“白菜价”了。

据知情人士透露,两块地拍卖前实际共有34家房企领取了申请书,但是最终分别仅有一家竞买企业通过资格审查并提交了竞买保证金,“这是有意设置高门槛,因为报名需要有相关单位盖章的资格认定书,以防止竞买者过多,成交价过高”。

掘金

不过,从更宏观和长远的角度来看,这类政策的提出,还在于可能改变房地产企业的发展模式,促进租赁行业机构投资者的崛起。

7月中下旬,住建部等九部门联合印发的通知提出的4项加快发展住房租赁市场的举措中第一项便是“培育机构化、规模化住房租赁企业”。

亚豪机构市场总监郭毅对《中国经济周刊》记者分析称,这就是希望市场上能有更多的机构化租赁企业,改变目前以小业主为主的供应结构。“只有这样才能提高租赁市场的规范度和透明度,挤压小业主的生存空间,保护租客权益。”

嗅觉更灵敏的或许还是企业投资者。在《租赁崛起》中,链家就称“未来的增长希望在租赁”。

这不仅是中介公司的预感,也是各大开发商的行业共识。据内部人士透露,过去几个月以来,无论是国内知名的大地产公司,还是区域地产公司,都已经迅速开启争夺战。

最积极的估计要属万科了,据不完全统计,截至目前,其已在北京、广州和佛山等地拥有5处自持物业地块。2016年在北京市海淀区西北旺的两宗地块以“竞报自持比例”方式招标,万科凭100%自持比例中标,堪称该场竞标的“最大赢家”。万科还在2016年成立了长租品牌“泊寓”,并在今年年初以30亿元入股链家,足见其对租赁市场的看重。

“无论是中介还是房企其实都已提前向租赁市场转型,抢夺自持物业和只租不售的地块更是不可旁落的战略布局。”郭毅说。

当然,至于到底能不能如愿以偿,还有待市场的检验。但“房子是用来住的,不是用来炒的”这一定位,不会变。

(原标题:【经济ke】国土部官网的这则重磅消息,你注意到了吗?)

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。