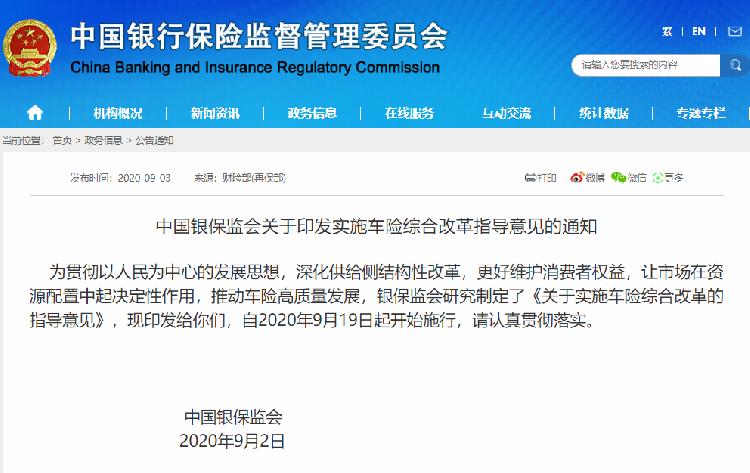

据中国银保监会网站9月3日消息,为贯彻以人民为中心的发展思想,深化供给侧结构性改革,更好维护消费者权益,让市场在资源配置中起决定性作用,推动车险高质量发展,银保监会研究制定了《关于实施车险综合改革的指导意见》,自2020年9月19日起开始施行。

上游新闻·重庆商报记者发现,《意见》规定交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

基本原则

一是市场决定,监管引导。充分发挥市场在车险资源配置中的决定性作用,更好发挥政府作用,最大限度减少监管对车险微观经济活动的直接干预。运用市场化法治化手段,改进事前事中事后监管,加大市场秩序整治力度,提高准备金等监管有效性,强化偿付能力监管刚性约束。

二是健全机制,优化结构。加大车险供给侧结构性改革力度,健全以市场为导向、以风险为基础的车险条款费率形成机制。优化条款责任,理顺价格成本结构,科学厘定基准费率,引导市场费率更加合理,促进各险种各车型各区域车险价格与风险更加匹配。

三是提升保障,改进服务。不断丰富车险产品,优化示范产品,支持差异化产品创新。规范险类险种,扩大保障范围和保障额度,改进车险服务,提升车险经营效率和服务能力,提高消费者满意度。

四是简政放权,协调推进。深化“放管服”改革,稳步放开前端产品和服务准入,提升微观主体自主能力和创新能力,增强市场活力。把有利于消费者作为正确处理改革发展稳定关系的结合点,把握好改革的时机、节奏和力度,防止大起大落,促进市场稳定。

值得关注的内容主要有以下几点:

提高交强险责任限额

为更好发挥交强险保障功能作用,根据《机动车交通事故责任强制保险条例》,银保监会会同公安部、卫生健康委、农业农村部研究提高交强险责任限额,将交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

优化交强险道路交通事故费率浮动系数

在提高交强险责任限额的基础上,结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。对于轻微交通事故,鼓励当事人采取“互碰自赔”、在线处理等方式进行快速处理,并研究不纳入费率上调浮动因素。

理顺商车险主险和附加险责任

在基本不增加消费者保费支出的原则下,支持行业拓展商车险保障责任范围。引导行业将机动车示范产品的车损险主险条款在现有保险责任基础上,增加机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约等保险责任,为消费者提供更加全面完善的车险保障服务。支持行业开发车轮单独损失险、医保外用药责任险等附加险产品。

提升商车险责任限额

结合经济社会发展水平,支持行业将示范产品商业三责险责任限额从5万—500万元档次提升到10万—1000万元档次,更加有利于满足消费者风险保障需求,更好发挥经济补偿和化解矛盾纠纷的功能作用。

丰富商车险产品

支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品。引导行业规范增值服务,制定包括代送检、道路救援、代驾服务、安全检测等增值服务的示范条款,为消费者提供更加规范和丰富的车险保障服务。

合理下调附加费用率

引导行业将商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%。适时支持财险公司报批报备附加费用率上限低于25%的网销、电销等渠道的商车险产品。

逐步放开自主定价系数浮动范围

引导行业将“自主渠道系数”和“自主核保系数”整合为“自主定价系数”。第一步将自主定价系数范围确定为[0.65-1.35],第二步适时完全放开自主定价系数的范围。为更好地保护消费者权益,在综合改革实施初期,对新车的“自主定价系数”上限暂时实行更加严格的约束。

强化中介监管

建立健全车险领域保险机构和中介机构同查同处制度,严厉打击虚构中介业务套取手续费、虚开发票、捆绑销售等违法违规行为。推动保险机构与中介机构完善信息系统对接等建设,规范手续费结算支付,禁止销售人员垫付行为。禁止中介机构违规开展异地车险业务。

上游新闻综合

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。