安信证券消息,近期的国际形势风云诡谲,战争阴云笼罩,外盘也配合着纷纷上蹿下跳,国际金价、国际原油价格都是一路飙升,再加上美国的通胀预期高涨,高额加息随时而来,当下A股能否走出困局,走出独立行情?

我们下面就从几个方面,宏观面、技术面、资金面、国际影响来分析下,A股未来是否具备走出独立行情的可能。以及未来,我们可以关注的一些主线机会。

01

宏观面

对于宏观面,在大多数人的感觉中,就是经济不景气,而在这种情况下,是需要维持相对宽松的货币政策,但是美联储的加息预期下,国内继续维持宽松货币政策会有一定的压力,而且正如美国的量化宽松政策一样,高通胀是难以避免的,所以中国看起来需要面临的一个滞涨的局,如果是这样的话,那么A股危矣。但是事实是这样吗?中国是否已经开启了破局之路?我们下面去关注几个数据:

1、GDP

国内生产总值代表目前中国的经济总量,从增速上看,最新数据是季度同比是下降的,但环比略有上升。GDP季度同比下行,说明长期经济增速下滑还没见底,这是所有国家经历了高速发展阶段之后的必然结果,而环比上行说明短期的经济数据出现了部分回暖,而并不是我们想象的那样陷入了完全不景气。

GDP季度同比与环比,数据来源:Wind

GDP季度同比与环比,数据来源:Wind

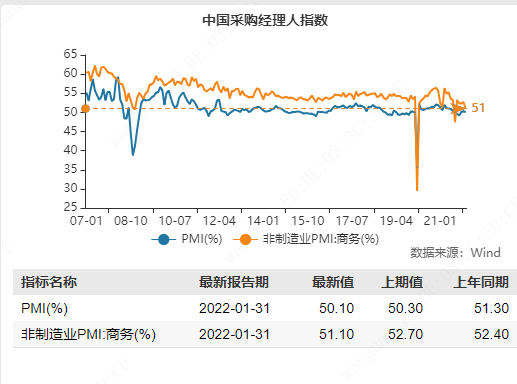

2、PMI

采购经理人指数,这个数据显示了经济的景气程度,高于荣枯线50,那么说明经济属于相对景气状态,而如果低于50,则说明经济处于不景气状态,从最新公布的中国PMI指数看,1月份的PMI是50.1,相比之前有所下滑,但仍在荣枯线上方。不过汇丰的PMI降到了50以下,这也可以从另一个角度解释,1月份的行情确实也有一定的经济下滑因素。

PMI(中国采购经理人指数),数据来源:Wind

PMI(中国采购经理人指数),数据来源:Wind

3、PPI和CPI

从PPI和CPI的同比数据看,最新数据均呈现了下降的态势,同时两者的剪刀差也没有进一步扩大,说明中国的通胀扭曲的情况在缓解,并没有必要通过加息来缓解压力,而目前放出的流动性,有相应的产业去承接。

4、工业增加值、消费零售增速、固定资产投资

从这几个经济分项数据看,1月份和去年年底基本都是呈现出下行的态势,所以经济不佳是开年的最大压力,但正因为经济不佳,但通胀又不高,所以适当宽松的货币政策才需要延续,而美联储加息的压力似乎并没有对于人民币造成太大的影响,那个就是中国大国博弈的智慧了,后面讲国际影响时会简单分析。

主要工业品产量同比增速,数据来源:Wind

主要工业品产量同比增速,数据来源:Wind

小结:中国经济数据欠佳,但中国的货币政策却表现的无比从容和自信,对于A股而言,流动性问题不会构成今年市场的主要问题,但是鉴于经济面的情况,2022年也注定不会是全面牛市的一年,依然是需要把握经济中的主线,市场中的结构性机会。

02

技术面

1、上证指数

从2021年的行情以来,目前所处的阶段和2021年3月份以后和2021年7月底的那波行情,都有些类似的地方,去年3月前的那波下跌,主要是由于白酒行情的破灭,而今年1月份的下跌,和新能源以及医药的下跌等抱团行业的下跌都有直接关系,但从单纯的形态角度讲,每一次急跌之后都会有反弹,而这三波行情,无一例外都是有一波明显的急跌,之后随着抱团权重的企稳,市场热点开始显现,去年是白酒之后的顺周期,而今年是新能源之后的大基建,潮起潮落,行业轮动,不外如是。站在当前的位置,显然沪指的反弹使命并没有走完,时间不够,之前的反弹都有2个月左右,幅度更是不足,在市场热点出现之后,目前的反弹力度显然被权重拖累了。所以如果只是站在春季行情的角度讲,目前显然还处于初期阶段。

上证指数

上证指数

2、创业板指

创业板指近期回调的特别凶猛,很多人都感觉很恐慌,其实归根到底还是涨太多了,指数从2018年底算,已经涨了3倍多了,作为权重的宁德时代、东方财富等涨幅已经非常可观了,总不能只涨不跌吧,所以创业板的这波杀跌从宁德时代起,从东方财富终,之后会有一段时间的震荡整固,指数稳了,题材自然就会活跃了,所以近期可以看到股票相对于1月份明显活跃了很多,但是创业板之前形成的双头已经破位,这波的反弹也只能定义为反抽。

创业板指

创业板指

小结:从技术层面讲,沪指急跌之后,进入修复反弹,反弹不会一蹴而就,但大基建的主线已经出来了,行情不会那么快结束,创业板指在宁王和券茅企稳后,一些短期多度杀跌的题材股,都会有反弹,市场整体而言,春节行情进入了震荡上行的阶段。

03

资金面

1、北向资金(陆股通)

北向资金是一个很神奇的存在,虽然说每天金额看起来没那么大,但是对于行情趋势有着明显的推波助澜的意义。从目前的情况看,每月依然是净流入天数明显大约净流出天数,且净流入额是呈现出持续增长的态势,而并没有出现如2020年初和7月份的那两次净流出的拐点,说明当前市场,北向资金并不认为有系统性风险,还是认可当前A股的估值。

北向资金流向,2014.11.17-2022.02.21

北向资金流向,2014.11.17-2022.02.21

2、场外公募基金的股票仓位

从场外公募基金目前的股票仓位看,较去年年底而言有了比较明显的提升,而从以往的数据看,每次基金仓位和上证指数的走势出现一定背离的时候,之后上证指数往往会出现一波反弹的行情,而目前这种趋势还是比较明显的。

场外公募基金股票仓位,2020年2月-2022年2月

场外公募基金股票仓位,2020年2月-2022年2月

3、公募基金的募集情况

有两个维度可以考虑,一个就是基金的募集份额,当出现一个阶段性明显募集低点的时候,往往之后市场会出现一定的反弹,历史经验也无数次告诉我们,当基金被市场所恐惧的时候,也是市场阶段性见底的时候。另一个就是建仓速度,当市场发行了很多股票型基金后,基金的建仓速度明显放缓,说明场外还是有很多资金可以入场,但都在等时机,去年的6-10月份,基金发行还出现了一个小高潮,但对应那波行情的股票型基金仓位看,并没有明显的上行,说明基金的建仓速度趋缓,同时,考虑基金的建仓期一般是3-6个月,那么对于今年的春季行情,还是会有一些增量资金支持的。

公募基金募集情况,2018年1月-2022年1月

公募基金募集情况,2018年1月-2022年1月

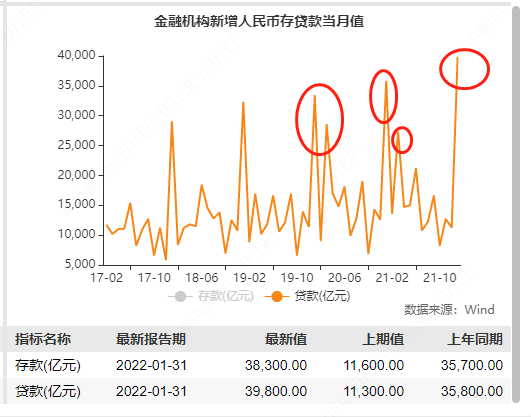

4、社融数据

从社融数据看,1月份的社融数据明显爆表,一方面是1月份的经济数据确实不佳,另一方面依然是中国的通胀情况并不明显,依然有货币宽松的条件,而从以往的情况看,3月份往往也会是一个货币宽松的时点,配合目前的市场环境,不失为一个好的助攻机会。

金融机构新增人民币存贷款当月值,2017年2月-2021年10月

金融机构新增人民币存贷款当月值,2017年2月-2021年10月

小结:从资金面的情况看,货币宽松是未来一段时间的政策导向,北向资金在这个位置并不看空。而场外公募基金目前既有一定的仓位,也有加仓的意愿,虽然目前看速度并不太快,但一些蓝筹板块的异动,也有一定的积极意义。

04

国际影响

目前的国际形势中,最令人关注的事件就两个,一个俄乌之间的武装冲突,一个就是美联储的强烈加息预期。

1、俄乌冲突

这个事件的发展一波三折,感觉像是在看电影,剧情的发展让人目瞪口呆,这个里面有很多不可控的因素,会加大整个国际市场的波动,对于A股而言,风险和机遇并存,毕竟冲突的核心不在中国,短期会有一些资金过激的恐慌反应,但是泥沙俱下之后,会有很多低吸的机会。观察下北向资金的情况就可以看到,即便2月24日的大跌,但流出的速度并不算太快,中国的政治和经济都很稳定,不会出现大面积外资流出的情况。

2、美联储加息

美国的通胀率之前达到了7.5,已经到了不得不加息的地步,所以今年美国加息并不令人意外,而美国加息的最终目的是让国际资本再度流入美国,对于A股最大的影响就是从资本外流。那么我们先看下人民币对美元的汇率,从2020年5月至今,人民币始终呈现出一个升值的态势,即便美联储发出加息预期之后,也仅仅是略微震荡向下,就继续升值。另外,就是之前消息中俄部分油气贸易采用欧元结算,对于美元的国际地位也有一定的冲击,所以后面的俄乌危机中,美国把欧洲拉下水,和这个也不无关系。另一方,就是中国货币政策宽松的状态下,为何还能保持较低的通胀,以及人民币升值呢?这个就是大基建吸水作用,所以这次应对美联储加息,中国会更加的从容,而于此同时,这个事件对于A股而言,影响也不会那么的大。

美联储加息,2019年7月-2021年12月

美联储加息,2019年7月-2021年12月

05

关注的机会

近几年,每一年都有一个主线,去年的顺周期、新能源炒的如火如荼,而今年显然从1月份以来,一个很明显的主线就是新基建,不仅仅是传统的土木建设,也包括互联网、数据中心、服务器、芯片等的新基建,近期突然大火的东数西算概念,就是属于新基建的范畴,而为何中国对于基建总是情有独钟呢?如果大家还记得2009年的4万亿计划,中国进而走出了2008年国际金融危机的阴霾,而这次的基建的范围更广,同时对于货币的蓄水作用会更好,既满足了中央的房住不炒的原则,又对于高新技术的基础建设有了一定的发展。所以,这个主线是今年的一个值得关注的,因为涉及的子行业较多,所以机会也会较多,类似去年的顺周期。

另一个,如果从更短一些的周期看,目前市场有一个很明显的风格特征,就是超跌反弹,以东数西算这个近期最火的概念为例,我们可以对比一下首都在线和证通电子这两个公司,可以看到首都在线之前已经三连板了,但2月23日依然涨幅超过10%,而证通电子则在2月23日跌幅达到了7.63%,如果再和海量数据对比下,这种情况会看的更清楚,在热炒东数西算的时候,这个股票几乎没怎么涨,而这几个股票一个最明显的差异就是前期涨幅。而近期风头正盛的美吉姆、美利云等连涨之前都是处于绝对的低位,所以短期操作,可以从这个角度考虑。

首都在线,截止至2月23日

首都在线,截止至2月23日

结论:国际局势看似纷扰,但实质上对于A股的影响并不会有那么大,目前A股的走势已经开始具备独立状态,新的市场主线也已经开始形成,对于未来一段时间的趋势,看起来也是震荡向上,所以对于春季行情,我们还是可以期待的,投资建议,仅供参考。

原标题:国际局势纷扰,A股能否走出独立行情?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。