证券日报消息,“震荡”正成为近日市场的主旋律。周一(2月28日)早盘,A股市场继续震荡,三大指数涨跌不一。截至上午收盘,上证指数跌0.14%报3446.44点,深证成指跌0.32%报13370.05点,创业板指涨0.11%报2858.9点;两市合计成交金额达6086.1亿元,北向资金净卖出金额达3.54亿元。对此,业内人士普遍认为,扰动渐去,正是布局春季行情好时机。

展望后市,中金公司表示,今年上半年依次经历“政策底、情绪底、增长底”,目前政策底已经相对明确,一月份超预期的信贷社融数据进一步确认“政策底”,如果地缘、疫情等不再继续超预期,“情绪底”有望逐步确认,后续随着稳增长政策逐步落地,“增长底”也可能在一季度到二季度左右逐步出现,后续对大市无须过度悲观。从结构上看,成长股在前期的大幅回调中风险已经有所释放,逐步在进入“逢低吸纳”的阶段;“稳增长”板块波动加大,但后续可能仍有表现空间。而整体来说,市场风格相比前期“稳增长”,有可能逐步向相对均衡的阶段过渡。

与此同时,中信证券也认为,地缘风险冲击的高点或已过,风险扰动主要体现在情绪层面,3月将进入稳增长政策初步效果观察期,预计后续政策将持续加码并进入集中发力期,A股“三底”已依次确认,建议保持较高仓位,紧扣稳增长主线,坚持行业和风格两个维度的均衡配置,围绕“两个低位”布局。首先,地缘风险对全球市场冲击高峰或已过,扰动影响预计将趋弱。其次,对历史上6次地缘冲突事件复盘显示,地缘冲突并不改变中美股市中期趋势,预计俄乌冲突亦不改A股中期向好和美股中期调整的趋势。同时,预计3月美联储将加息25bps,幅度低于前期预期。再次,3月全国“两会”预计将更加强化稳增长政策预期,政策将持续加码并进入集中发力期。最后,A股“三底”已依次确认,外部冲击扰动的高点或已过,内部基本面预期在政策支持下进入修复通道。

行业板块方面,截至周一上午收盘,申万一级行业中,有11个行业实现上涨,其中,有色金属、国防军工、综合和煤炭等行业涨幅居前均超1%;另外,家用电器、商贸零售、传媒、房地产等行业跌幅居前。

热点:开发辅助联袂煤炭石油板块飙升

周一上午收盘,开发辅助和煤炭石油板块涨幅居前,分别达3.41%和1.45%。其中,其中,准油股份、仁智股份纷纷涨停。恒泰艾普涨幅12.65%。

2月24日,国家发改委就近日印发的《关于进一步完善煤炭市场价格形成机制的通知》(以下简称《通知》)举行专题新闻发布会。国家发改委价格司司长万劲松在会上表示,《通知》明确煤炭价格合理区间,给资本设定了“红绿灯”,有利于稳定市场预期,能够有效防范投机资本恶意炒作。

对于石油行业的投资机会,光大证券认为,2022年初以来油价持续上涨,我们认为22年原油供需格局偏紧,持续看好油气板块景气度。上游、油服、煤化工、轻烃裂解板块有望充分受益于油价持续上涨,建议关注上游板块的中石油、中石化、中国海洋石油、新奥股份;油服板块的中海油服、海油工程、海油发展、石化油服、中油工程、博迈科;煤化工板块的华鲁恒升、宝丰能源、鲁西化工;轻烃裂解板块的卫星化学、东华能源。

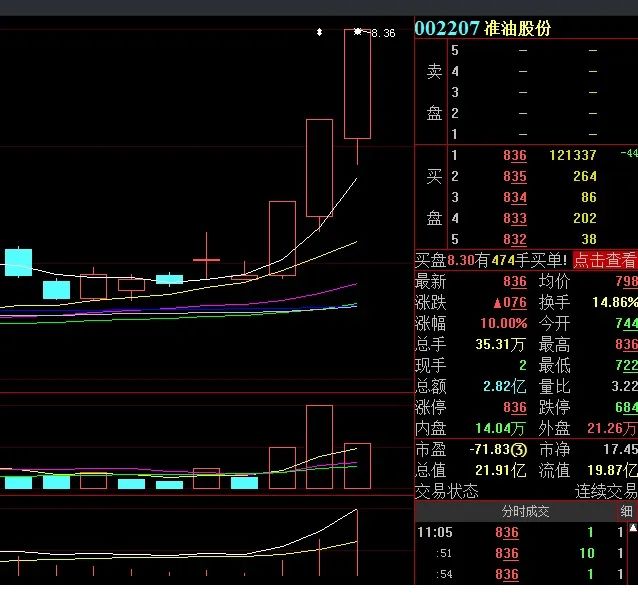

异动股:准油股份3连板

周一,准油股份再度涨停,已连收3个涨停板,3日累计涨幅达33.12%。截至中午收盘,该股报8.36元,换手率达14.9%。

2月27日晚间, 准油股份发布股价异动公告称,近期,受俄乌战争等因素影响,国际油价有明显增长、一度突破100美元/桶。但正如公司前期在定期报告和临时报告中所披露的:公司所处油服行业属于油气产业链上游,油价的变动对油服公司业绩的影响有一个传导过程,油气公司资本开支是关键影响因素,总体遵循“油价变化—油气公司业绩变化—油气公司资本支出变化—油服公司订单变化—油服公司业绩变化”的传导路径。一般情况下,油价下跌对油服企业业绩造成影响的传导速度要快于油价上涨的传导速度,油价上涨情况下,油气公司资本开支增加一般滞后1年-2年。

原标题:震荡!煤炭石油飙升,准油股份3连板,机构喊话A股“三底”已确认!

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。