证券时报·数据宝消息,美联储在当地时间周三(4月6日)公布的会议纪要显示,美联储官员在3月份的会议上讨论了如何缩减资产负债表的计划,多数与会联储官员认为,每个月缩减950亿美元资产上限可能是合适的,并表示, 可能需要1次或者多次加息50个基点。

受美国强烈加息预期影响,隔夜欧美股市普遍低开低走,纳斯达克指数大跌2.22%,欧洲德国DAX、法国CAC等主要指数跌幅也在2%左右。今日早间,亚洲率先开盘的日本股市亦低开低走,截至当地时间午间收盘,日经225指数也大跌2%,韩国、香港等主要市场也普跌。

而国内,昨日召开的国务院常务会议,决定对特困行业实行阶段性缓缴养老保险费政策,加大失业保险支持稳岗和培训力度;部署适时运用货币政策工具,更加有效支持实体经济发展。国泰君安判断,后续MLF仍有15-25个基点的下调空间,政策利率和贷款市场报价利率(LPR)空间均有压降可能,而后续降准的频次约1—2次,累计幅度最多可达100基点。

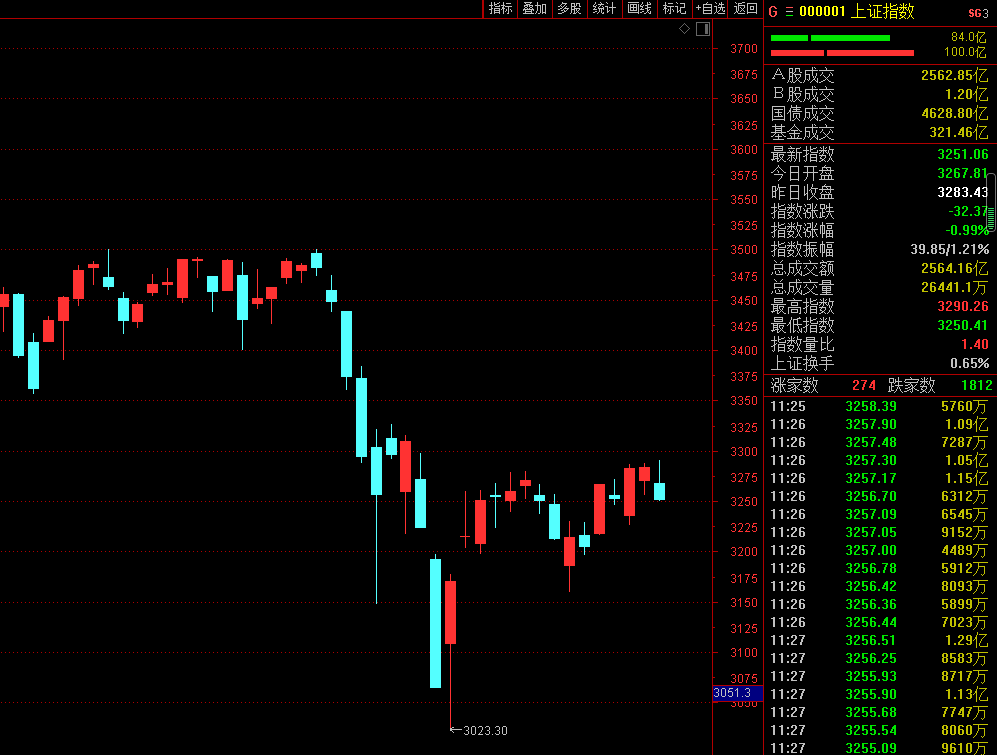

在内外不同预期作用下,今日早盘,A股大幅震荡,开盘初小幅低开,不过盘中一度出现快速反弹,主要股指均翻红,但随后又逐渐下滑。个股跌多涨少,超4000只个股下跌,600余只个股上涨。科创50指数表现较弱,跌逾1%,再创近2年来新低。盘面上,热点较为零散,煤炭、化纤、白酒、水泥等板块表现相对活跃,猪肉、种业、数字货币、新冠药概念等板块大幅回调。北上资金净流出13.61亿元。

地产股再现分歧

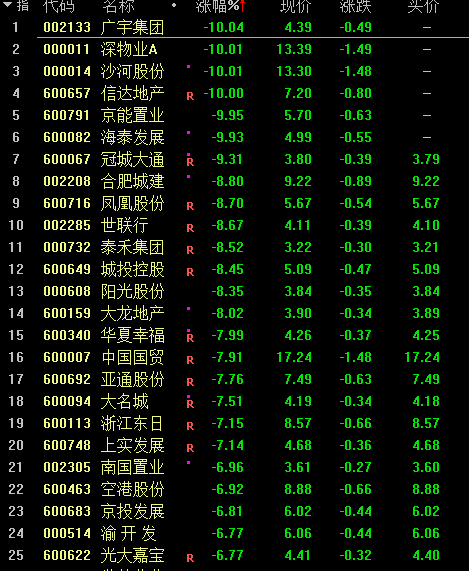

在多空交织下,房地产板块早盘出现强烈的分歧,一边南山控股、市北高新、中国武夷、新华联等继续强势涨停,一边广宇集团、深物业A、沙河股份、信达地产等多股跌停。

水泥、基建板块逆势走强

水泥板块早盘逆势震荡走强,Wind水泥板块指数盘中一度大涨逾4%,不过大盘走弱而回调,截至午间收盘,仍逆势上涨1.42%。宁波富达开盘后仅约3分钟的时间就直线拉涨停,股价创2年多来新高,三和管桩、博闻科技等亦涨势涨停。

目前,水泥板块整体库存较低,近期一些水泥大厂普遍上调了出厂水泥价格。根据Wind数据统计,上周全国水泥市场平均价格为512元/吨,环比上涨3.2元/吨。北京、甘肃、陕西等地区涨幅较大,幅度为20—50元/吨。

而在《“十四五”原材料工业发展规划》中提出,水泥等重点原材料大宗产品产能只减不增。国泰君安认为,水泥供给将会收缩,但基建需求拉动,水泥价格有走强趋势,看好水泥板块上半年行情。

基建股早盘也异动拉升,建研设计一度20%涨停,国统股份、中天精装、北新路桥等纷纷涨停。材料ETF、中证长三角领先ETF、城投债ETF等相关基金也涨幅居前。

天风证券表示,2022年一季度或是行业低点,二季度起随着煤价影响同比减弱+涨价开启,业绩或迎来逐季改善。中长期看水泥已步入需求下行期,未来行业关注点将聚焦于“双控”“双碳”目标下行业供给端改变带来的机会。

原标题:刚刚!A股超4000股下跌,亚洲市场全线重挫!更有多只地产股大跌,发生了什么?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。