券商中国消息,近日,新冠隔离险产品下架上了热搜,被不少人吐槽。

原因在于,一是再想买此前保险公司推销的隔离险,发现不那么容易找到产品了。“咨询了两款,都已下架。”同时,此前买了隔离险产品的,发现理赔也可能不容易。“买隔离险要谨慎,有些保险条款苛刻。”

券商中国记者在采访中了解到,的确有一些保险公司下架了隔离险产品,但也有公司是对产品做了“升级”,因此仍有隔离险产品在销售。

隔离险是近一段时间以来比较热的产品,其提供的保障在于,若被强制隔离会有相应津贴,大多是每天200元;如果确诊新冠感染,有的可获得相应保险金赔偿。不过,保险公司对该产品的理赔条件有一定约束,与消费者对其理解或期待并不一定完全一致,比如关于隔离的定义,保险公司认定和消费者认知存在差异,这种差异使得消费者理赔时发现不那么容易。此前上海银保监局专门作出了提醒。

隔离险查询不到了

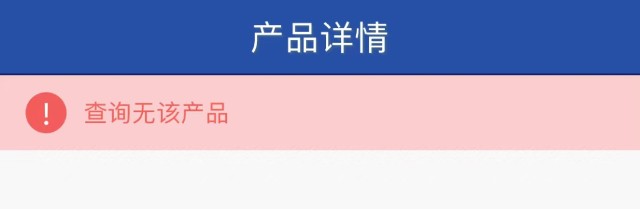

券商中国记者3月29日在此前某销售新冠隔离险的银行APP上搜索该产品时,显示已查询不到产品,产品在该行APP下架了。

(某银行APP上此前的新冠隔离险产品已查询不到)

这款查询不到的产品,此前曾有居民买到。一位上海市民向券商中国记者展示了她此前买到的隔离险产品保单,名为“高隔离津贴出行保险”。相关投保记录显示,产品的保费为16.79元,保障期间为30天,这位上海市民于3月中旬购买,保障截至4月中旬。

从保障责任来看,这款隔离险产品主要保障是两类,一是交通意外,包括航空、火车、轮船、长途公共汽车等,保险金额均为5万元;另一类是体现新冠保障的的,有三个责任:特定传染病保险金5000元;特定传染病危重症保险金10000元;附加特定传染病隔离津贴保险金7000元。

这是保险公司近期不少隔离险下架中的一个例子。

有隔离险升级后仍在售

不过,并非所有隔离险都下架了,也有一些保险公司对此前的隔离险,根据最新情况做了升级,相关隔离险产品仍在售。

例如,券商中国记者了解到,众惠财产相互保险社的众惠全民疫保通(经典版)(互联网版)即是此类情况。

销售页面显示,该产品价格58元起,保险期间为三个月。其保障方面,新冠肺炎导致身故一次性给付20万元,新冠肺炎集体隔离有津贴,每天200元,还有高额海陆空交通工具意外保障,是“交通意外险+新冠肺炎身故+隔离津贴”的组合。

(众惠全民疫保通(经典版)(互联网版)产品保障责任)

据悉,该产品为升级产品,本周最新上线销售。这款产品虽是升级款,但其上线以来,销售量也不错。

相较此前版本,其升级变化在于:一是增加了健康类服务,比如,购买该保险后,在其指定服务商平台,购买新冠居家检测服务试剂盒可以享受6折优惠,每份保险最多支持5份“新冠居家检测服务(单次装)”购买优惠,服务有效期与保险期间一致。二是调整了等待期,将新冠身故和强制隔离津贴责任的等待期延长为5天,此前设定为2天。

从产品升级的主要内容看,保险公司作为承保方,及时跟进疫情防控形势变化,协同服务商,增加了新冠试剂盒的折扣价增值服务,同时,也通过延长等待期,一定程度上降低业务整体的出险率和赔付风险。

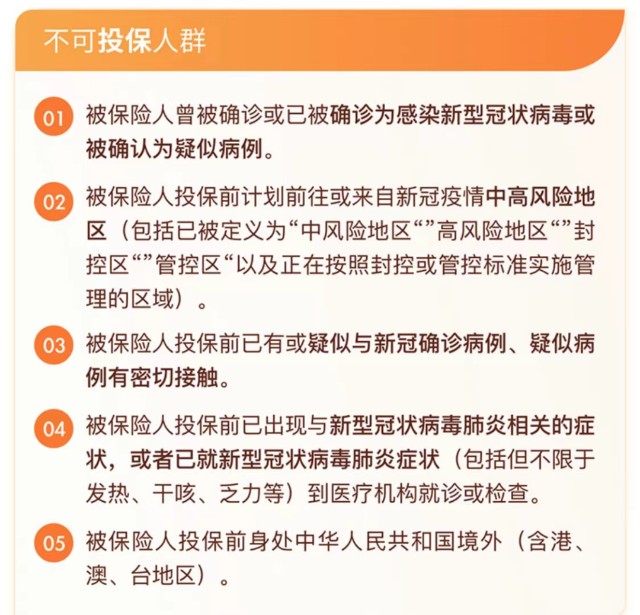

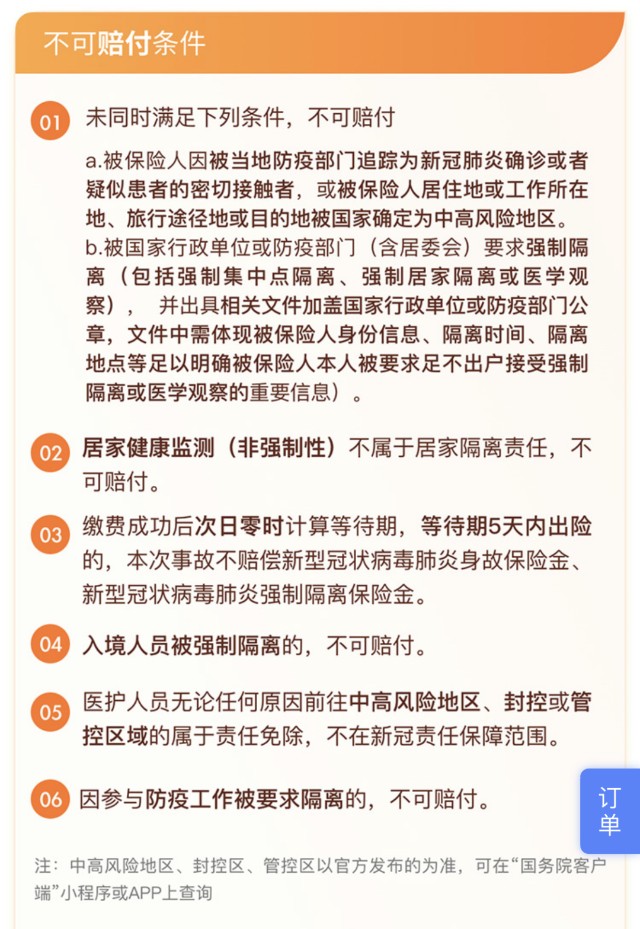

这款隔离险在投保页面明确了“不可投保人群”和“不可赔付条件”。比如,曾经被确诊或已被确诊为感染新冠病毒或被确认为疑似病例的,属于不可保人群。而居家健康监测(非强制性)不属于居家隔离责任,不可赔付。

上海银保监局提醒:购买前明确“不保什么”“保什么”

值得一提的是,随着隔离情况的出现,不少人也购买了隔离险,不过,并未了解其保障责任。上海银保监局近期就作出关于投保“隔离险”的消费提示。

相关案例显示:王小姐于去年11月购买了一款保险产品,其中包含“新冠肺炎强制隔离每日津贴保险金200元/日”权益(俗称“隔离险”)。当她因为去年12月次密接被强制集中隔离而寻求理赔时,却被保险公司告知,次密接不在赔付范围,保险责任仅包括密接和中高风险地区隔离。

同期孙小姐也购买了这款保险产品,她表示自己之前被疾控要求居家隔离,门上贴了封条并加装监视器,然而保险公司认为这属于居家健康监测,不属于保险条款约定的强制隔离,也不算密切接触者,因此无法理赔。

对此,上海银保监局提示消费者,“隔离险”购买前先了解“二保”,即“不保什么”和“保什么”,购买后留好相关隔离证明。

一、不保什么,明确责任范围

在谈疫色变的特殊时期,越来越多与疫情有关的保险产品走进大众视野,有的只要“一杯奶茶”的价格,可获得每天几百元的隔离津贴。消费者有很强冲动来购买“隔离险”,但很容易忽略“不保什么”的责任免除条款。

“责任免除”又称为“除外责任”,是指保险合同中免除保险人责任的条款,即保险公司依法或依据合同约定不承担保险金赔偿或给付责任的风险范围或种类。

例如,部分“隔离险”的责任免除条款中约定,被保险人虽被集中隔离但未自费支付隔离费用的,保险公司不承担理赔责任。另外投保前已疑似感染或已收到通知要求隔离的、保险合同生效前被保险人所在地区被列为国家公布的中高风险地区等情况均可能属于责任免除情况。因此责任免除非常重要,消费者务必仔细阅读这部分“不保什么”的条款,清楚理解后再投保。

二、保什么,明确“隔离”定义

在投保“隔离险”时,消费者所理解的“隔离”并不一定是保险条款中所界定的“隔离”。例如,消费者普遍认为“居家隔离”属于“隔离”,但许多“隔离险”条款中约定责任是“集中隔离”;还有部分 “集中隔离”是特指疑似患者实行集中隔离监测,且每个患者须处于一个单独的隔离空间;此外部分“隔离险”只适用于被保险人被认定为密接或处于中高风险地区,同时被当地政府或防疫部门通知要求集中隔离的情况。健康监测、居家隔离等均不在上述“隔离险”保障范围内。

建议消费者在选购“隔离险”产品时,仔细阅读保险条款,明确保障责任和范围,认真判断是否符合个人实际需求,谨慎投保。

三、相关证明材料需留好

在向保险公司申请理赔时需提供隔离证明、集中隔离医学观察解除单等材料,建议消费者及时留存好相关文件。尤其要注意部分“隔离险”须由当地防疫部门出具证明,不接受社区卫生中心出具的证明材料,建议消费者申请理赔前先向所承保的保险公司咨询,了解理赔时的材料清单和相关要求。

原标题:隔离一天给200?这类保险纷纷下架,什么情况?监管紧急提醒:买前明确这些

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。