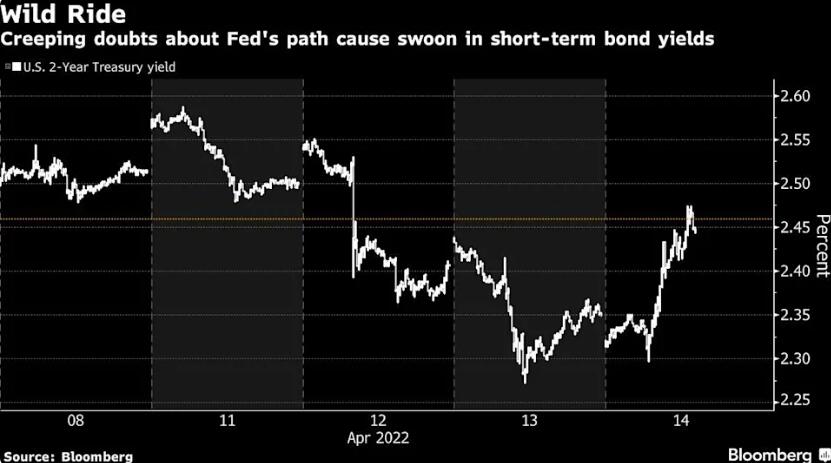

财联社讯,尽管交易时间因耶稣受难日假期而缩短,但上周美国国债市场过山车般行情波动,似乎依然给债市交易员们提了一个醒:不要沉迷于“单边押注”!

由于预期美联储将进一步加息乃至在下月宣布缩表行动,今年以来各期限美债收益率已持续刷新了多年来的高位。不过,上周周中短期美债收益率的猛烈跳水,似乎预示着市场行情再度出现了新的变化。这一逆转伴随着大量相关期货合约的大宗交易,标志着不少债市空头开始获利了结、锁定利润。

美国劳工部上周二公布的数据显示,不包括食品和能源的3月份消费者价格涨幅低于预期,这为人们押注美联储最终加息幅度可能低于当前市场预期提供了一个催化剂。通胀预期的降温也导致短期收益率下跌,尽管人们对于高企的通胀究竟会以何种速度回落尚无任何共识。

AmeriVet Securities的美国利率交易和策略主管Gregory Faranello表示:“目前对于债券市场来说是一个尴尬的时期——通货膨胀处于极端水平,我们只是不知道它从峰值下降到什么水平。”

通常而言,两年期美债收益率比长债收益率对美联储政策利率的变化更敏感——在上周前半段,该收益率一度从4月6日触及的年内峰值2.60%跌至了2.27%。不过在上周四,两年期美债收益率又出现明显反弹,当时公布的美国进口物价涨幅超过经济学家的预期,最终当周收报约2.45%。

两年期国债收益率的下跌代表了市场对美联储今年可能加息幅度的预期有所回落,尽管在5月的下一次会议上加息50个基点的预期,几乎已完全反映在相应的期货合约中。

人们的想法是,如果收紧货币政策——再加上遏制大流行的措施和俄乌冲突的全球影响限制了经济增长,那么利率的峰值可能会低于和接近此前的预期。期货市场目前的定价预计美联储在2023年中期将达到略高于3%的利率峰值。

目前,道明证券正建议以接近2.75%的收益率买入三年期美国国债,并预计该收益率最终会跌至2.25%。

美国最大“债主”恐出手

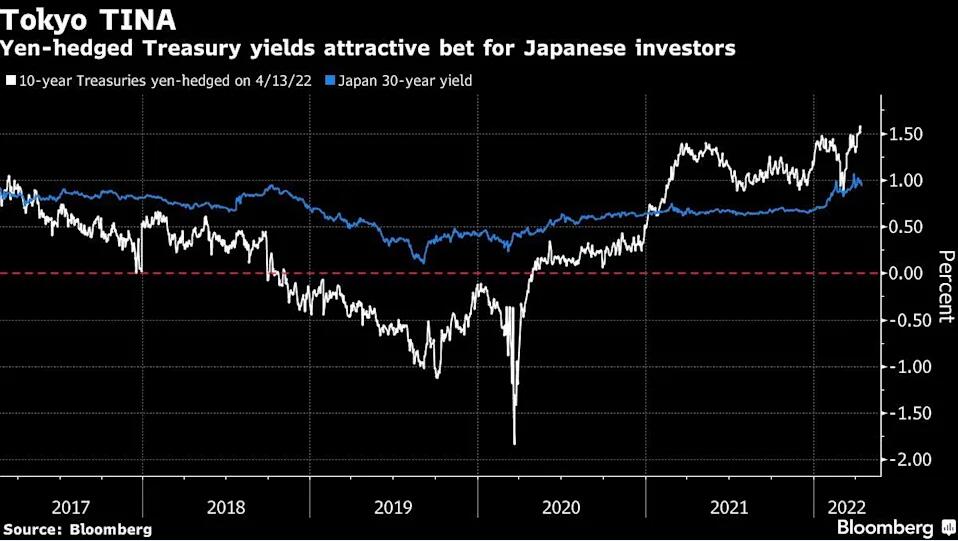

令债市局面可能在未来一段时间内显得更为复杂的是,美国国债最大的海外“债主”日本接下来也可能“搅局”。

不少东京的基金经理近期表示,他们认为日本寿险公司等保守买家在近几个月大幅抛售美国国债后将重新买入,从而帮助日本巩固其作为美国国债最大海外债主的地位。尽管日本政府债券的收益率目前已攀升至6年高点,但随着两国货币政策分歧的日益拉大,美国政府债券与日本政府债券间的息差依然在一路走阔。

在一些人看来,这种差异正令日元在美联储加息之际不断面临压力。目前日元兑美元已跌至20年低点,这将使以美元计价的资产对日本投资者而言更为具有吸引力。三菱日联国际资产管理有限公司首席基金经理Tatsuya Higuchi表示,“目前,承担汇率风险是在本已丰厚的收益率基础上获得回报的最可靠方式。”

仅日本寿险公司的总资产就超过3万亿美元,其买卖规模足以令美国国债收益率大幅波动,因此它们本月的年度投资计划将受到密切关注。和其他持有美国国债的投资者一样,他们今年也在相关投资中遭受了损失,彭博美国政府债券指数在今年下跌了约8%,这可能是1974年以来最猛烈的跌幅。

但美国国债收益率的上升可能已触及对日本买家具有吸引力的水平。由于市场预期美联储将大幅加息,10年期美债收益率本月攀升至2.8%以上,同时日本央行仍在进行无限制的债券购买操作,以防止同样期限的日本国债收益率升破0.25%。

道富环球投资管理公司驻东京的董事总经理Hiroshi Yokotani表示,由于市场认为货币对冲成本将随着时间推移而上升,日本人有理由很快转向净买入美国国债。过去几年,日本买家在等待反弹时犯了时机错误,他们此次可能会提前买进,因为本财年开始时收益率已经很高。

三菱日联的Higuchi预计,美联储升息将加剧短期美国国债的波动性,并令收益率曲线趋平,这将令长期美国国债成为日本买家“安心”的投资选项。

本周聚焦鲍威尔“压轴”讲话

展望本周,市场即将迎来美联储5月会议缄默期前的最后一周,因此如果美联储真的打算在此次会议上“加息50基点+缩表”,本周将是美联储官员们最后为此造势的机会。

而从最新的日程安排看,未来一周确实将有多位美联储高官将发表公开演讲,他们中许多人的演讲主题也将直接和货币政策相关。

其中,美联储主席鲍威尔有望在北京时间周五凌晨,发表此次缄默期前美联储的压轴讲话——届时,他将和欧洲央行行长拉加德、英国央行行长贝利和其他政策制定者共同参与IMF举办的关于全球经济的小组讨论。

富国银行利率策略主管Michael Schumacher表示,“我认为鲍威尔可能会很鹰派,他将强调多次加息,以及缩减资产负债表。”

本月早些时候公布的美联储3月纪要显示,美联储官员在3月份的会议上讨论了如何缩减资产负债表的计划,多数与会联储官员认为,每个月至多缩减950亿美元资产可能是合适的,并认为未来可能需要1次或者多次加息50个基点。

原标题:美债波动不再单行道?最大海外“债主”恐出手 鲍威尔本周将压轴登场

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。