第一财经消息,市场对于中国央行购债的讨论日前再度升温,这次是因为一个“异常”的数据。

根据中债登最新披露的托管数据,“其他特殊结算成员”(主要是央行、交易所、结算公司等)在7月大幅增持国债1965亿元,创下历史新高。

由于时值1万亿抗疫特别国债刚刚发行完毕,有券商分析师称,这或是央行购买国债所致,有助于继续打消市场对后续政府债券供给的担忧。上述观点强调,若央行通过二级市场购买特别国债,不同于QE(量化宽松),因为主要用于公共卫生等基础设施建设和抗疫相关支出,并不会造成大水漫灌。

“过几日央行就会发布资产负债表,到时候就知道了。通过央行资产负债表里的‘对政府债权’项目,可以看出变动。”兴业研究宏观分析师郭于玮对第一财经记者表示。央行持有的政府发行的债券,主要是特别国债,都将体现在该项目中。

方正证券首席经济学家颜色对第一财经记者表示,也不排除例如梧桐树投资平台,这类国家外汇管理局旗下的投资机构用自身的储备资金购买国债。

对于此次增持国债数据的变化,是否与央行从商业银行手中买债有关,以及央行是否可能通过梧桐树这类机构,用外汇储备等资产购债,记者第一时间向央行有关部门求证,截至发稿央行尚未回复。

通过二级市场购债?

中债登7月债券托管数据显示,银行间债券市场“其他特殊结算成员”持有的国债规模大幅增长1965亿元至17853亿元,远超历史水平。

尽管从6月份起其他类型机构就已经开始增持国债,当月增持243.4亿元,大幅超出了该项目在2019年1月~2020年5月间-100亿~100亿元的波动范围,但显然7月增持规模更远甚于前,并成为除商业银行外的最大增持机构,引起市场较大关注。

中债登的特殊结算成员包括中国人民银行、财政部、政策性银行、交易所、中央国债公司和中证登公司等较多机构,中债登并没有明确列示是哪类机构增加持仓,也不排除是除了央行之外的其他上述机构增持国债,但市场开始怀疑是否央行持有的国债增加。

就在此前,自6月18日起至7月30日,1万亿元抗疫特别国债刚刚分四批全部顺利完成发行。中信证券研究所副所长明明表示,倾向于认为是央行通过二级市场购买了部分特别国债。

《中国人民银行法》规定,央行“不得直接认购、包销国债”。颜色对第一财经记者表示,根据中国现行法律,不允许政府直接向央行发行债券。“可行的一种方式是,财政部首先向大型国有银行发行特别国债,央行随后从指定银行购入特别国债。事实上,2007年和2017年发行特别国债正是通过这种机制。”

此外,央行也可以通过二级市场购买国债来支持国债发行。

颜色还对记者表示,也不排除是例如梧桐树投资平台这类国家外汇管理局旗下的投资机构用自身的储备资金购买国债。

若是央行购债,为何购买?

对于央行从二级市场购债的理由,明明称,这在一定程度上有助于继续打消市场对后续政府债券供给的担忧。

此前,除了1万亿元特别国债已经发行完毕,1~7月还完成了5800亿元国债和6000亿元地方政府一般债,以及2.25万亿元地方政府专项债的发行,剩余1.5万亿元地方政府专项债按要求需在10月底前发行完毕,加上8~12月还需完成2.2万亿元国债和3800亿元地方政府一般债的发行,年内剩余时间里需完成4.08万亿的政府债券净融资规模,平均分配到每月的净融资规模大于上半年。

明明表示,既要维持资金面的平稳,又要配合政府部门大幅发债,货币政策难以作壁上观。二季度货币政策执行报告重提货币与财政协同,明确提出要促进政府债券顺利发行。在下半年政府债券发行压力较大的情况下,央行如明确配合政府债券发行,可用的手段包括短端流动性投放和通过二级市场购买国债。

近期政治局会议在提出“货币政策要更加灵活适度、精准导向”,“要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降”的同时,也同样提出“宏观经济政策要加强协调配合,促进财政、货币政策同就业、产业、区域等政策形成集成效应”。

值得注意的是,此前财政部共发行过三次特别国债(1998年、2007年和2017年)。1998年定向发行2700亿元特别国债用于补充四大银行资本金,同时央行大幅降准而使银行体系有多余的流动性来认购;2007年以“定向+公开”方式发行1.55万亿元特别国债用于组建中投公司,其中1.35万亿元是通过农行“过桥”的操作方式发行的,但实质上仍是央行向财政直接提供融资;2017年发行的特别国债为2007年特别国债到期的续作。

而今年抗疫特别国债的发行特点是采用市场化方式。中南财经政法大学数字经济研究院执行院长、教授盘和林表示,一方面发行期间减少了一般国债和地方债的发行量,同时抗疫特别国债采用多次续发的方式,分四期总共16次发行,降低了发债短期对于市场流动性的压力。另一方面,央行严密监控银行间流动性,适时通过逆回购、MLF中期借贷便利等公开市场政策工具,保持流动性合理充裕。

央行购债并非QE

明明强调,央行购债并非QE。若央行通过二级市场购买特别国债,其主要用于有一定资产收益保障的公共卫生等基础设施建设和抗疫相关支出,体现了货币政策直达实体经济和结构性特征;也并不会造成大水漫灌,实际上更多是体现为流动性的抵补而非持续投放。

颜色也称,如果央行通过二级市场购债,“这种操作大概率不可能代表新的货币投放机制启动,因为这类操作一直更多仅限于特殊时期的抗疫国债,不是新的常规操作,更不是什么QE。”

而如果是通过梧桐树投资平台等购买,“那么就并不涉及到基础货币的创造,也更不可能是QE。”颜色称。

颜色对记者表示,事实上,由于我国在金融市场结构、市场参与者特征、储蓄率、投资结构等多方面与国外存在较大差异,在应对疫情冲击的全球降息潮下,我国央行不需要也不能够完全跟随,应维持正的政策性利率。

在央行二季度货币政策执行报告中,央行对于“怎样看待全球低利率”也给予回应。央行强调,与更低的实际中性利率和低通胀相适应,部分发达经济体实施了零利率甚至负利率政策,但从政策效果看,低利率政策效果不及预期,作用还有待观察;利率过低还会导致“资源错配”、“脱实向虚”等诸多负面影响。

同时,随着经济逐步改善,央行近期频频释放下半年货币政策“总量适度、精准导向”信号,接受记者采访的机构普遍认为,8月降准降息的概率较低。

“降准可能性不是很大,即使降准,也可能是流动性投放力度比较小的动作,如定向降准。”郭于玮称。

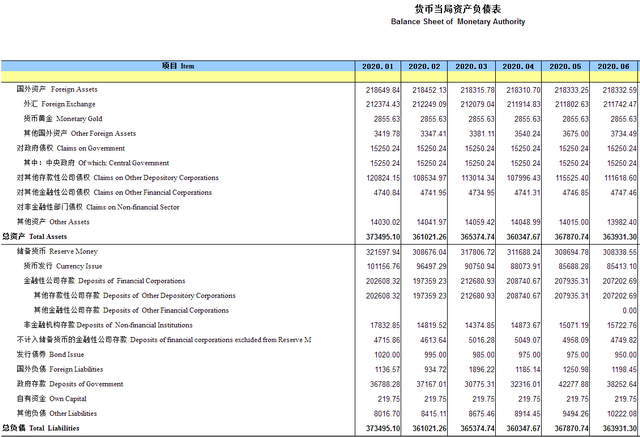

郭于玮还表示,月中央行公布最新资产负债表时,其是否已通过二级市场购债,或可从中一窥究竟。央行资产负债表显示,央行持有的对政府债权自2018年10月后一直未有任何变化,截至今年6月末,央行对政府债权总计15250.24亿元。

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。