券商中国消息,在A股市场,格力电器的分红,是出了名的大方。

1月24日晚间,格力电器披露未来三年股东回报规划,2022年-2024年,公司每年现金分红不低于当年净利润的50%。

针对上述分红计划,不少股民给予了正面评价,有股民称,“良心公司”,还有股民表示,这说明格力现金流充裕不缺钱。

统计数据显示,自1996年上市以来,截至2020年度,格力电器已实施现金分红22次,累计分红额高达843亿元;期间累计实现净利润1907.52亿元,分红率高达44.2%。除了分红大方之外,近年来,格力电器的股份回购也很猛,该公司自2020年以来已累计回购270亿元股份,超越美的集团,成为A股的“回购之王”。

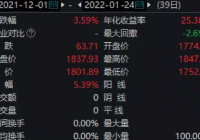

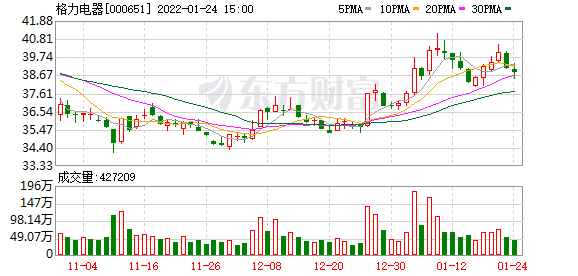

格力电器最新股价为38.85元/股,总市值约2298亿元,不及美的集团的一半。

格力电器明确分红预期

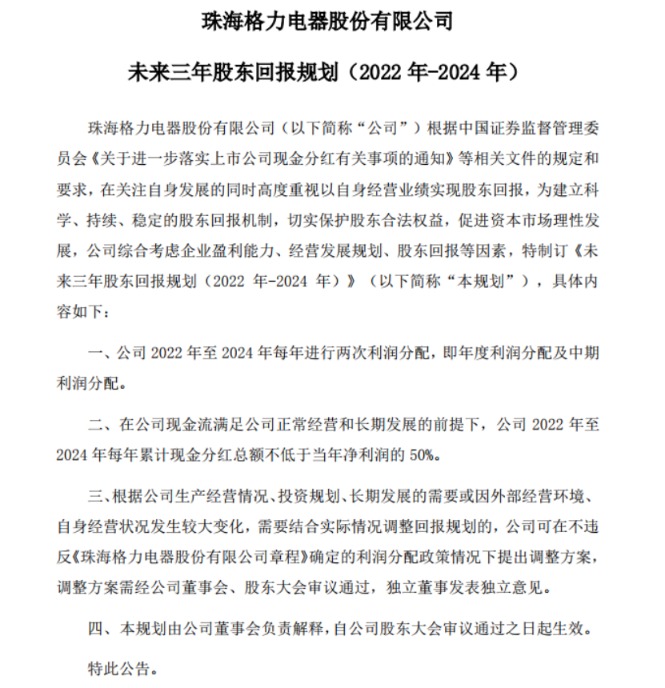

1月24日晚间,格力电器披露未来三年股东回报规划(2022年-2024年):公司2022年至2024年每年进行两次利润分配,即年度利润分配及中期利润分配。在公司现金流满足公司正常经营和长期发展的前提下,公司2022年至2024年每年累计现金分红总额不低于当年净利润的50%。

格力电器表示,根据公司生产经营情况、投资规划、长期发展的需要或因外部经营环境、自身经营状况发生较大变化,需要结合实际情况调整回报规划的,公司可在不违反公司章程确定的利润分配政策情况下提出调整方案,调整方案需经公司董事会、股东大会审议通过,独立董事发表独立意见。

而最新的财报数据显示,2021年第三季度,格力电器的营业收入为470.83亿元,同比下降16.5%;净利润约61.88亿元,同比下降15.66%;该公司第三季度公司收入和业绩均低于市场预期。针对上述数据,有分析师表示,结合空调量稳价提来看,推测格力电器三季度的收入下滑或与买卖原材料为主的其它业务收入项目波动有关。

2021年前三季度,格力电器累计实现营收1381.35亿元,同比增长9.73%;实现净利润156.45亿元,同比增长14.21%。截至2021年9月末,公司货币资金为1195.32亿元。

分红、回购从不手软

自上市以来,格力电器的分红一直都非常慷慨。

数据显示,自1996年上市以来,截至2020年度,公司已实施现金分红22次,累计分红额高达843亿元,位居家电行业第一名。期间累计实现净利润1907.52亿元,分红率高达44.2%。

除了分红大方之外,近年来,格力电器的股份回购也频现大手笔。2020年4月,格力电器历史上首次推出回购方案,回购金额为30亿元-60亿元;2020年10月推出第二期回购,回购金额同样为30亿元-60亿元。2021年5月推出第三期回购,回购规模高达75亿元-150亿元。

从实施结果来看,上述三期回购方案均为顶格完成,即第一期回购了60亿元,第二期回购60亿元,第三期回购了150亿元。三期累计回购金额高达270亿元,超越美的集团,成为A股的“回购之王”。

不过,从二级市场股价表现来看,如此高额的回购,也没能扭转股价的颓势。自2020年12月初高点66.79元/股以来,格力电器股价持续调整了一年。截至2021年11月30日,格力电器股价报34.56元/股,较高点回调48%,市值蒸发1900多亿元。

2021年12月初开始,格力电器股价终于止跌,并维持震荡上行的态势。截至1月24日收盘,格力电器报38.85元/股,总市值约2298亿元,不过市值不及美的集团的一半。

机构:具备长线配置价值

根据产业在线数据,2021年空调行业整体实现出货15259万台,同比增长7.9%,相较于疫情前的2019年仍有1.3%的微增;其中内销出货8470万台,同比增长5.5%,较2019年同期下滑8.1%,出口市场实现6789万台,同比增长11.0%,较2019年增长16.1%。

内销方面,格力和美的全年分别实现出货量3165万台/2818万台,同比分别增长6.8%、9.9%,表现均优于行业平均水平;从绝对值来看格力依旧保持领先地位,两者出货份额合计达70.6%,较2020年提升了1.8个百分点,集中度进一步提升。

出口方面,格力和美的全年分别实现出口销量1109万台、2578万台,同比分别增长3.8%、15%,格力外销表现弱于行业平均水平。

根据产业在线预测数据,2022年家用空调行业内销出货量将下滑2.1%,整体需求预计将延续疲软态势;外销方面,受到出口高基数及海外渠道库存增加等因素影响,预计出货量将下滑3.7%。

上海申银万国证券研究所指出,考虑到空调整体需求预期仍较为低迷,铜价目前仍处于历史较高水平,格力电器层面来看收入与成本端均承压,下调公司盈利预测,预计公司2021-2023年的归母净利润分别为232.6亿元、277.7亿元、310.2亿元(前值为 244.9亿元、280.9 亿元、316.7 亿元),同比分别增长4.9%、19.4%和11.7%,对应当前市盈率分别为10 倍、9倍和8倍,公司当前的估值水平极具长线配置价值,维持“买入”评级。

值得注意的是,在空调主业相对低迷的时候,格力电器正在加码新能源业务。去年8月底,格力电器通过收购银隆新能源,进入新能源车电池领域。当时,有券商分析师表示,随着格力实现控股,银隆的内部治理及生产经营有望得到快速恢复,叠加新能源行业当前处于政策+供需向好的双重驱动的红利期中,以及双方协同效应的释放,银隆后续业务拓展可期,格力的新能源业务占比有望持续提升。

去年11月中旬,格力新能源布局再下一城。当时,格力电器发布公告称,公司拟21.90亿元受让A股上市公司盾安环境2.7亿股股份,每股受让价格为8.10元。同时,格力电器拟以现金方式认购盾安环境向特定对象非公开发行的1.39亿股股票,非公开发行定价为5.81元/股,认购价款约8.10亿元。本次交易完成后,格力电器将持有盾安环境4.1亿股股份,占发行后盾安环境总股本的38.78%。盾安环境将成为格力电器的控股子公司。据了解,盾安环境的空调制冷元器件业务具备较深的技术积累和良好的生产制造能力,新能源热管理器相关产品矩阵完善,已同国内众多知名企业开展业务合作。

原标题:至少拿出一半净利分红 格力电器“土豪式”官宣!市值却不及美的一半 能否扭转乾坤?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。