财联社消息,140家券商净赚近2000亿,2021证券业喜提丰收年。

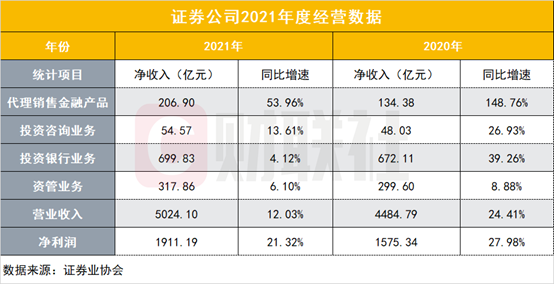

2月25日,中证协最新发布的证券公司2021年度经营数据显示,全行业140家证券公司全年实现营业收入5024.10亿元,同比增长12.03%;实现净利润1911.19亿元,同比增长21.32%。

业绩走牛之下,财富管理转型成重要推手。2021年证券行业代理销售金融产品净收入206.90亿元,同比增幅为53.96%,占经纪业务收入达13.39%,占比提升3.02个百分点,全行业“含财率”成色更足。

投行业务方面,行业全年实现净收入为699.83亿元,同比增长4.12%,但受制于IPO降温、抱团报价压制,增速较2020年已显著下滑。服务实体经济上,证券行业通过股票IPO、再融资分别募资5351.46亿元和9575.93亿元,合计14927.39亿元。分各板块来看,超七成IPO企业来自科创板和创业板,彰显资本有效支持科技创新底色。

2021年资管新规过渡期平稳收官,券商资管收入稳健增长,主动管理规模再上新台阶。行业全年实现资管净收入317.86亿元,同比增长6.10%。2021年末,证券行业资产管理业务规模为10.88万亿元,同比增加3.53%,其中以主动管理为代表的集合资管规模大幅增长112.52%达到3.28万亿元。

140家券商净赚近2000亿

近日,中国证券业协会对证券公司2021年度未审计经营数据进行了统计。2021年全行业140家证券公司实现营业收入5024.10亿元,同比增幅为12.03%,和2020年24.41%的营收增速相比已接近腰斩。此外,2021年实现净利润1911.19亿元,同比增幅达21.32%,和2020年基本持平。

与此同时,证券公司资本实力也不断增强。截至2021年末,证券行业总资产为10.59万亿元,净资产为2.57万亿元,较上年末分别增加19.07%、11.34%。

合规风控方面,2021年末,证券行业净资本2.00万亿元,其中核心净资本1.72万亿元。截至2021年末,行业平均风险覆盖率249.87%(监管标准≥100%),平均资本杠杆率20.90%(监管标准≥8%),平均流动性风险覆盖率233.95%(监管标准≥100%),平均净稳定资金率149.64%(监管标准≥100%),行业整体风控指标优于监管标准,合规风控水平整体稳定。

协会表示,2021年证券行业主动融入经济社会发展全局和国家发展战略,立足新发展阶段、贯彻新发展理念、构建新发展格局,积极服务资本市场改革发展,服务实体经济和居民财富管理能力持续增强,合规风控水平不断提升,整体经营成效稳中有进。

全行业“含财率”成色更足

2021年,A股市场日均万亿成交额渐成常态,沪深两市全年总计成交257.21万亿元,再刷新历史纪录。与此同时,A股市场投资者入场热情高涨,证券公司服务居民财富管理能力不断提升。

据协会披露,截至2021年末,证券行业为客户开立A股资金账户数为2.98亿个,同比增加14.89%,客户交易结算资金期末余额(含信用交易资金)1.90万亿元,较上年末增加14.66%,客户基础不断扩大。

2021年,“含财率”成券商财富管理关键词。“含财率”通常指财富管理业务收入占券商总收入的比例,其中一大衡量指标为券商代理销售金融产品收入。

2021年证券行业代理销售金融产品净收入206.90亿元,同比增幅为53.96%,继续维持高增长,但相较2020年井喷期的1.5倍增速已显著下滑。可喜的变化是,代销收入占经纪业务收入达13.39%,占比提升3.02个百分点,这意味着行业总体“含财率”也在稳步提升。

投资咨询业务方面,2021年全行业实现净收入54.57亿元,同比增长13.61%,增速比2020年(26.93%)也接近腰斩。

A股IPO再融资1.5万亿

2021年证券业服务实体经济取得新成效,通过股票IPO、再融资分别募资5351.46亿元和9575.93亿元,合计共募资14927.39亿元。行业全年实现投资银行业务净收入为699.83亿元,同比增长4.12%。

IPO方面,2021年证券公司共服务481家企业完成境内首发上市,融资金额达到5351.46亿元,分别同比增加87家、增长13.87%。

分各板块来看,超七成IPO企业来自科创板和创业板,彰显资本有效支持科技创新底色。其中,在科创板首发上市的“硬科技”企业有162家,融资2029.04亿元;在创业板首发上市的成长型创新创业企业有199家,融资1475.11亿元。两板IPO家数占全年IPO家数的75.05%,融资金额占全年IPO融资总额的65.48%。

再融资方面,2021年证券公司服务527家境内上市公司实现再融资,融资金额达到9575.93亿元,分别同比增加132家、增长8.10%。证券公司承销债券15.23万亿元,同比增长12.53%。

值得注意的是,和2020年相比,2021年全行业投行净收入增速明显下滑。2020年投行达到672.11亿元,同比增速高达39.26%,而2021年对应增速仅为4.12%。

如何看待全行业投行收入增速放缓?资深投行人士王骥跃认为两大扰动因素不可忽视,一是2020年创业板注册制推出,发行规模比2019年大增,而2021年IPO发行有所降温;二是2021年新股发行频遭抱团压价,公司募资不及预期。

来看对比数据,2020全年共有691个IPO项目,其中657家公司通过审核,通过率高达95.08%。2021年,503个项目中仅有443个项目通过IPO审核,通过率88.07%。

券商资管主动管理规模翻倍

2021年资管新规过渡期平稳收官,经历了新规发布初期的阵痛、整改过渡期的逐步适应后,券商资管也步入提质升级的新阶段,其中主动管理能力成为券商发力资管业务的关键。

2021年末,证券行业资产管理业务规模为10.88万亿元,同比增加3.53%,其中以主动管理为代表的集合资管规模大幅增长112.52%达到3.28万亿元。

基于此,行业全年实现资管净收入317.86亿元,同比增长6.10%,和2020年8.88%的增速基本持平。

超八成券商业绩飘红

在协会公布总体成绩单之前,证券公司业绩飘红的“丰收”信号早已传来。截至目前,已有36家券商通过业绩快报、业绩预告或以母公司未经审计的财报的形式发布了2021年成绩单。

率先“交卷”的券商中有31家实现正收益,占比超过八成,其中净利润增速在30%至50%区间的券商有7家,净利润增速在50%以上的券商达9家,包括中信证券、方正证券、东方证券、光大证券及中原证券等。

头部券商中,中信证券、国泰君安、招商证券和国信证券等4家预告净利润均超百亿级,站稳第一梯队。其中,中信证券以近230亿元净利润位居第一,净利润增幅高达54.2%;国泰君安暂列第二,净利润为150.13亿元,增长34.98%。

从业绩增速来看,中原证券是净利润增幅最高的券商,同比增长360.20%-436.90%,尽显“黑马”姿态。除中原证券外,国盛证券、江海证券等中小型券商业绩同比增幅也超过100%。而净利增幅超过50%的券商则包括东方证券、东方财富证券、中信证券、方正证券、光大证券等。

尽管总体“大丰收”,但仍有6家中小型券商遭遇不同程度的业绩滑坡。2月24日,粤开证券最新公布2021年业绩,实现营业收入12.04亿元,同比增长26.84%;不过,受累于民事诉讼预计损失激增,公司实现归属于挂牌公司股东的净利润1.06亿元,同比下滑30.54%。

此外,五矿证券、中山证券、安信证券、江海证券、东海证券等券商出现不同程度的业绩下滑,中山证券系唯一营业收入与净利润均出现亏损的券商。

原标题:140家券商2021年净赚1911亿,助力A股融资1.5万亿

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。