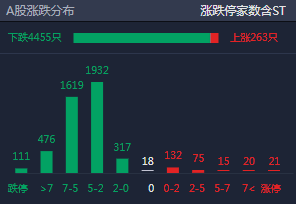

财联社消息,“这一次政府工作报告利好股市,新能源板块、基建板块将是受益者,对电信运营商也将是利好。”瑞银中国股票策略研究主管王宗豪在瑞银“两会”专题媒体电话会上表示。

瑞银预测,今年中国央行仍会降准,或者利用其他货币工具来保持流动性的充裕,同时保持市场的利率在低位运行;但央行降息的可能性不太大,降低MLF或者回购利率的空间也不太大。

瑞银证券中国首席经济学家汪涛表示,“我们认为未来房地产放松趋势仍会持续,毕竟房地产对经济至关重要。”瑞银对国内房地产的预测是,由于基数原因,今年一季度,房地产销售面积和新开工面积仍会同比下降20%-25%,现在已经在底部。二季度开始环比反弹,同比的下降幅度会明显减少。到下半年,房地产可能出现销售面积和新开工面积的同比上涨。

房地产已到底部

今年两会将年内GDP增速目标设在5.5%左右。瑞银证券中国首席经济学家汪涛表示,“这也符合我们之前的预期,瑞银对2022年GDP增长的预测是5.4%。但我仍然认为比较激进。因为去年GDP增长8.1%,但两年平均增速仅有5.1%。相比之下,5.5%超过了过去两年的平均水平,确实需要付出一些努力。”

瑞银预测,今年中国央行仍会降准或者利用其他货币工具来保持流动性的充裕,同时保持市场的利率在低位运行。

今年需要关注的还有信贷增长。政府要求金融机构降低实际贷款利率、减少收费、降低综合融资成本等。瑞银预测,央行今年降息的可能性不太大,降低MLF或者回购利率的空间也不太大。

今年社会融资信贷的增长会在前几个月明显反弹,到四五月份可能接近11%的增速,下半年可能放缓。总体来说,信贷是回暖反弹,对经济也有支撑作用。

在基建地产方面,今年地方政府的土地收入同比去年将略有下降,但支持基建投资的资金会相对充裕,今年基建投资可能实现5%至6%的增速水平。

最近几个月,房地产政策有较多的放松迹象,比如按揭贷款和开发商贷款放松,部分城市房产按揭利率下调、首付下调等等。汪涛表示,“我们认为未来房地产放松趋势仍会持续,毕竟房地产对经济至关重要,政府仍希望房地产能够稳健地发展,减少房地产对整个经济和金融造成较大的冲击风险。”

瑞银对国内房地产的预测是,今年一季度,由于基数原因,房地产销售面积和新开工面积仍会同比下降20%-25%,现在已经在底部。二季度开始环比反弹,同比的下降幅度会明显减少。到下半年,房地产可能出现销售面积和新开工面积的同比上涨。全年来看,我们预测今年销售面积和新开工面积比去年下降10%-12%。房地产投资可能比去年小幅下降5%左右。

对于市场格外关注的俄乌冲突,汪涛表示,俄乌冲突推高能源价格、推高全球通胀,目前暂不影响美联储的加息步伐,预计美联储年内加息六次,每次增加25个基点。除非出现特殊情况,比如欧美联合抵制俄罗斯能源出口,这将对欧洲经济产生重要影响,并间接影响美国经济。

政府报告利好股市

王宗豪表示,“这一次政府工作报告对股票市场是正向的指导,利好股市,新能源板块、基建板块将是受益者,而银行板块、互联网平台公司可能略微受到负面影响。”

今年政策利好股市,可以从几个宏观维度分析:

第一,目标上,政府明确提到今年稳增长、稳就业、稳预期,政策要适当靠前发力,以及运用储备政策工具,都是比较正向的;而且GDP增长目标是5.5%,高于市场预期。

第二,财政政策方面,今年赤字虽然比目标下降0.3个百分点,但总体是明显放宽;今年政府预期有8.4%的公共支出增长,高于5.5%的GDP增速。

第三,货币政策方面,也是保持稳健,保持流动性的合理充裕。这些维度都对股票市场是利好。

王宗豪,本次报告对电信运营商也是利好。首先,从2015年开始到去年,政府一直要求提速降费,但今年没有提到任何降费要求。其次,政府一直希望电信运营商能推动在5G的资本开支的投资,投资人并不希望看到企业有较大幅度的CAPEX投资,今年同样没提到对CAPEX投资的要求。

王宗豪补充道,虽然碳排放今年没有硬性指标,但政府对新能源投资依然很重视,比如持续推进风电、太阳能投资以及国家电网升级。这也是一个利好。

瑞银认为,中国可能会出台经济宽松政策来提升市场对稳增长的信心,中国股市将展现出更大韧性,将中国股票评级升级至“看好”。

原标题:瑞银中国:房地产现在已到底部 未来放松趋势仍会持续

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。