券商中国消息,220万人参与“摇号”买茅台,中签率堪比A股打新。茅台再一次展示了“顶流”的带货能力。

3月31日,茅台官方电商平台“i茅台”APP启动了第一次线上申购,吸引了超过229万人参与抢购。其中售价2499元瓶的贵州茅台酒(壬寅虎年)的申购人数高达2205509人,最难抢的是售价3599元/盒的贵州茅台酒(壬寅虎年),中签率低至0.031%,每1万人只有3个人可以买到。

针对爆火的“i茅台”,资本市场的预期是,茅台推动销售体系改革的又一次关键尝试。据茅台披露的2021年年报显示,2021年茅台的直销渠道贡献营收240亿元,同比增幅超81%,这使得2021年茅台酒的毛利率从93.99%提升至94.03%。

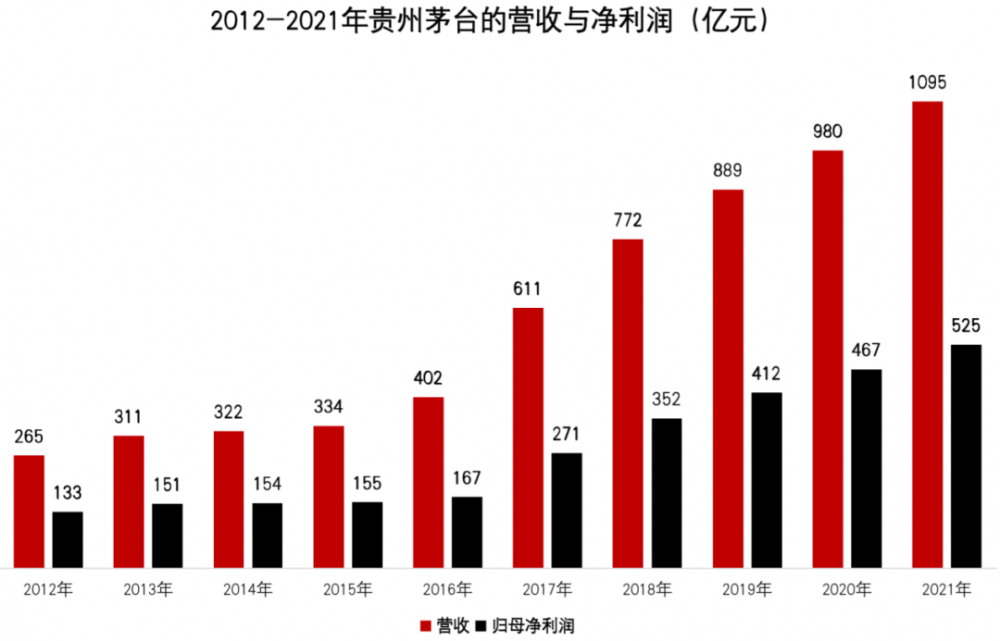

当前,超级稳健的业绩增长,依然贵州茅台最大的看点。据2021年年报披露,贵州茅台营业收入首次突破1000亿元大关,达到1061.9亿元,同比增长11.88%;归母净利润超过500亿元,达到524.6亿元,同比增长12.34%。

超220万人“疯抢”茅台

刚一上线,便成“顶流”。

3月31日,茅台集团官方推出的新电商平台“i茅台”App正式上线,并在当日上午9至10点开启了第一次线上申购。

据茅台官方消息,当日共逾229万人、622万人次踊跃参与,用户可通过“申购”页面或个人中心的“申购单”查看所参加场次的申购结果。

据“i茅台”APP官方介绍,预约申购时间为每天上午9:00-10:00,申购结果18:00公示。3月31日晚间,茅台披露了当日的申购结果,其中最火爆的是53%vol500mL贵州茅台酒(壬寅虎年),售价为2499元/瓶,申购人数高达2205509人,以8934瓶的投放量计算,中签率仅有0.405%。

另外,当日上线申购还有三款茅台酒,分别为500毫升规格的贵州茅台酒(珍品),售价4599元/瓶;375毫升×2瓶/盒规格的贵州茅台酒(壬寅虎年),售价3599元/盒;茅台1935每瓶售价1188元。这三款茅台酒的申购人数分别为1402254人、1225451人、1367000人,中签率分别为0.25%、0.031%、0.99%。

由此可见,“i茅台”APP上线首日,可谓是“一酒难求”。这背后是,官方售价与市场价存在着可观的获利空间,甚至吸引了大批黄牛参与抢购。

广州地区的情况来看,虎年生肖酒(即“虎茅”)官价2499元,市场行情在3800元以上;375*2虎年生肖酒官价3599元,市场价在4500元以上;最便宜的茅台1935,官方售价为1188元,而市场价在1400元左右。

当日茅台官方强调,所有场次申购均利用区块链存证技术,由杭州互联网公证处全程公证摇号过程。“i茅台”APP公布的申购结果也显示,本次申购数据过由杭州互联网公证处存证,保证公平、公正。

但也有消费者表示,“i茅台”APP销售量太少,这完全是官方在营造抢购氛围,“饥饿营销”的套路太深;也有消费者呼吁,茅台增加供应量。

其实,“i茅台”上线前夕,已经在互联网上引起了一波热度。3月29日,“i茅台”APP上架应用商店第一天,便冲上了苹果AppStore免费榜第一,单日下载次数达43万,成为下载量最高、热度最高的一款App。

值得一提的是,目前最抢手的500ml飞天茅台酒暂时不能在“i茅台”平台购买。但有业内人士预测,在“i茅台”积累运营经验后,大概率会投放平价普飞,或将影响茅台酒的价格体系。

也有分析认为,此番不直接投放500ml飞天茅台酒主要是为推进相关平台顺利上线运行,避免市场对飞天茅台酒的过度聚焦和炒作。

茅台改革的关键一步?

“i茅台”的上线,被市场预期是,茅台推动销售体系改革的又一次重要尝试。

众所周知,贵州茅台的销售渠道分为经销商、直销,目前大部分茅台酒主要是通过经销商对外销售。以500ml的飞天茅台为例,给经销商的出厂价格为969元/瓶,而直销渠道的零售价为1499元/瓶,二者相差530元/瓶,终端市场价格更是接近3000元/瓶。

因此,茅台增加直销渠道的占比,相当于一次大幅度的提价,便可以增加业绩与毛利率。

3月31日凌晨,茅台披露的2021年年报显示,去年茅台批发代理业务实现的营收为820.3亿元,同比增加0.55%;而直销渠道为茅台贡献的营收为240.29亿元,同比增幅达81.5%,占总营收比重提升至22.6%,较2020年的13.5%提升幅度较为明显。

另外,从近两年的销量来看,茅台的直销渠道占比也在大幅提升。2020、2021年茅台批发代理的销量基本稳定在6万吨左右,但直销的量有了很大的增长,2020、2021直销渠道销量分别为3932吨、5736吨,分别同比增长48.3%、45.9%。

或许是得益于直销渠道的营收增长,2021年茅台酒的毛利率从93.99%提升至94.03%。

随着,“i茅台”APP的上线,市场分析普遍认为,包括电商在内的直营渠道已成为茅台近年来销售的重要抓手,也是未来业绩亮点。

茅台的渠道改革,并不仅仅是新建直销渠道,2019年以来,茅台开始有意控制,甚至缩减经销商的数量,2018年到2020年合计减少了632个茅台酒的经销商。

尽管茅台有意控制经销商的数量,但传统经销商体量仍是茅台最主要的销售渠道之一,2021年贡献的营收占比达77.4%,支撑了整体业绩,因此茅台持续幅缩减经销商的可能性较低。

据最新披露的年报显示,截至2021年末,贵州茅台国内经销商数量为2089家,当年新增63家、减少20家,国外经销商没有变动,仍为104家。

可以预见的是,未来一段时间,茅台的渠道改革仍是最大的看点,销售体系的持续优化,也将是茅台业绩释放的动力之一。

国泰君安的研报指出,从配额分配来看,根据草根调研并结合历史经验来看,预计后续方案中,经销商20-30%的飞天配额通过电商平台销售。

2021年营收突破千亿

当前,超级稳健的业绩增长,依然贵州茅台最大的看点。

据2021年年报披露,贵州茅台营业收入首次突破1000亿元大关,达到1061.9亿元,同比增长11.88%;归母净利润超过500亿元,达到524.6亿元,同比增长12.34%。

同时,茅台在年报中提到,2022年的经营计划目标是营业收入较2021年增长15%左右。凭借着超级稳定的销售净利率,2022年茅台的净利润也将实现同幅度的增长。

除了直销渠道带来的业绩提升之外,2022年茅台酒销量也将有一定的增长。2022年的茅台酒销量基本对应的是2018年的基酒产量。据数据显示,2018年的基酒产量,相比2017年增长了16%,若按照85%的转换率,2022年茅台酒销量的增长,便可以完成15%的营收增长目标。

拉长周期来看,过去10年间,茅台的营收、净利润一直保持上涨,更是过去5年间,唯一一家业绩没有下滑的白酒上市公司,最差的时候,因反腐原因,其业绩也仅仅是增速放缓。

另外,让其他企业望尘莫及的是,茅台一直保持着超90%的高毛利率,2017年略有下降单仍有89.7%;销售净利率也长期维持在45%以上。

考核业绩质量的另一个重要指标:现金流。近几年,茅台的经营活动现金流量净额是远超同期的净利润,而2017年茅台的现金流尽管低于同期净利润,但仍高达221.53亿元。

稳定的现金流,让茅台能够长期保持稳定的现金分红。在2021年年报中,茅台公布了史上最“壕”的分红预案:拟每10股派发现金红利216.75元(含税),共分配272.28亿元。上市二十年来,贵州茅台累计分红金额达1213.5亿元。

这或许是“中国巴菲特”段永平再度选择加仓茅台的逻辑。3月29日凌晨,段永平在发社交平台表示,最近又买了点贵州茅台。其表示,从看10年的角度,拿着茅台比拿着现金存在银行要好一点点。

原标题:220万人抢茅台中签难度堪比A股打新!茅台渠道改革迈出关键步?段永平加仓

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。