券商中国消息,近日,中信证券发布了一篇题为《贵州茅台:逆境求变,顺境不惰》的研报,报告给予的茅台目标价为2246元,评级为买入。

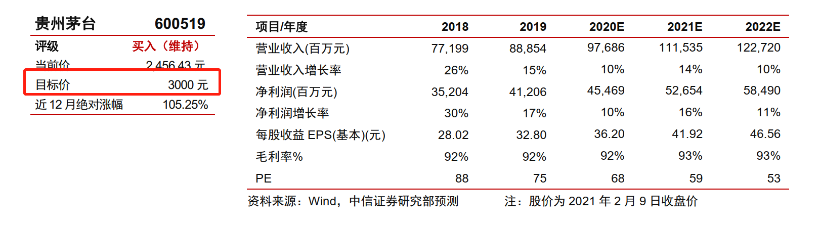

而在去年的2月份,同样是中信证券,发布的《贵州茅台:三万亿从头越,长坡厚雪春风来》中茅台目标价为3000元。一年多一点时间,中信将茅台的目标价从3000元调整到了不足2300元。

此前,之所以将目标价定为3000元,研报称,看好公司市值站上3万亿后,长期仍有广阔空间,基于持续看好公司基本面,以及高确定性下的估值提升空间,故上调公司1年目标价至3000元。

记者注意到,茅台当前股价在1700元左右,即便是目标价调整到不足2300元,也仍然有不少的涨幅空间。招商证券在今年的报告《贵州茅台:品质成为信仰,品牌彰显价值》中,将茅台的目标价标为2800元,评级是强烈推荐。招商证券认为,茅台内在合理价值下限应当在2171元左右,当前估值已经具备充分安全边际。

茅台目标价从3000元调整到2246元

近日,在研报《贵州茅台:逆境求变,顺境不惰》中,中信证券将茅台的目标价调整到了2246元。

中信证券称,公司核心单品普飞批发价中长期上行趋势具备良好供需逻辑支撑,渠道结构持续调整接近均衡状态,引导出厂价合理稳步上行。量方面,“十四五”期间茅台酒理论可供销量可实现中高个位数增长;价方面,提价万事俱备、只欠东风。“十四五”末集团2000亿收入的经营目标实现起来游刃有余,普飞提价及茅台1935放量将带来较大超预期空间。

考虑到茅台指引2022年收入增长15%的目标,中信上调茅台业绩预测。长期看,茅台酒产量仍具有提升空间但天花板较低,后续系列酒产能扩张叠加品牌升级有望抬升公司成长曲线和成长空间。

参考可比公司估值水平及公司2017年以来估值中枢,考虑到公司提价能力强、价格改革红利大、开瓶需求有支撑,普飞提价及茅台1935放量带来业绩超预期空间大,中信认为公司合理估值约2.8万亿元,对应2024年约36倍市盈率,建议在动态估值中枢以下超配。维持买入评级。

一年多前,也就是2021年的2月份,中信证券发布了《贵州茅台:三万亿从头越,长坡厚雪春风来》的报告,报告将茅台目标价定为3000元。

中信证券彼时表示,品牌与渠道持续进化下,茅台核心壁垒不断加厚。短期看,非标产品望率先催化增长提速,维护普飞价稳夯实潜在提价可能,1到2年维度期待更多增长势能释放。更长维度看,公司量价稳增基础扎实,具备长维度业绩增长高确定性,望充分享受估值溢价。2021年春节动销不断凝聚更强共识,白酒板块投资依然乐观,茅台攻守兼备,更多催化下有望引领行业上涨。公司市值站上3万亿后,长期仍有广阔空间,上调公司1年目标价至3000元。

招商证券强推茅台,看好2800元

虽然中信将茅台的目标价进行了下调,但最新目标价2246元相较目前茅台的股价,仍有较大上涨空间。记者注意到,不少券商依旧比较看好茅台股价。

今年2月底,招商证券在报告《贵州茅台:品质成为信仰,品牌彰显价值》中,将茅台的目标价标为2800元,评级是强烈推荐。

招商证券表示,随着海内外长线资金占比提升,白酒估值体系重构。高端白酒兼具成长性与确定性,估值对标海外高端消费品牌,仍具备提升空间。同时,结合相关测算,从现金流、成长性、生命周期、稳定性来讲,茅台内在合理价值下限应当在2171元左右,当前估值已经具备充分安全边际。

招商证券认为,茅台作为稀缺资产,需求具备超强韧性,短期视角下动销和业绩的正面反馈都是大概率事件。中长期视角下,公司改革攻坚决心较强,价格体系有望不断向市场化回归,系列酒在品牌力辐射和产能支撑下,进入快速发展期。随着品牌优势的不断扩大,茅台的估值扩张速度也可能快于其他品种,业绩增长中枢的加速有望带来戴维斯双击。给予2023年目标价2500-2800元,对应2023年45-50倍市盈率,2年复合收益率17.6%-24.5%。进可攻,退可守,当下茅台值得加大布局。

海通国际研报预计茅台2022年-2024年每股盈余分别为49.24、57.57、67.20元/股(此前为41.43元/股、48.74元/股、56.28元/股)。参考可比公司估值,维持公司2022年50倍PE,目标价由2437.24上调至2462.18元,维持“优于大市”评级。

华创证券表示,茅台强大品牌内核本就铸就行业最优的经营稳健性,而新管理层更是大刀阔斧,锐意进取追求更快发展,从定速巡航转向主动加速,市场营销改革正切实推进落地。在当下外部不确定性和市场风险偏好降低的环境下,公司逆势加速成长更加亮眼,确定性溢价更加凸显。维持公司2022-2023年每股盈余预期50.2和58.9元,新增2024年每股盈余预期68.41元,维持目标价2600元和“强推”评级。

原标题:到底听谁的?中信证券下调茅台目标价,直降近800元!招商证券却强推:可涨至2800

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。