证券时报数据宝消息,行业基本面持续向好大背景下,A股国防军工指数估值跌至8年低位。军工营收、利润创新高,2022年军费增速重回7%。

板块估值跌至近8年低位

营收、净利再创新高

自2022年以来,国防军工指数便不断回调。证券时报·数据宝统计,截至4月26日,国防军工指数累计下跌41.25%,在申万一级行业中排名倒数第二,仅略高于电子板块的41.66%。4月下旬更是一度跌至近23月低位的1140.83点,直至26日中央财经委员会议后,市场情绪才重新得到提振。

与指数一同下跌的还有板块估值。截至4月26日,国防军工整体滚动市盈率为41.44倍,估值已处于2014年以来最低位。经中航证券测算,核心军工公司市盈率中位数对应2022年32倍左右,2025年15倍左右。板块PEG(市盈率相对盈利增长比率)接近于1,已经显得足够便宜。

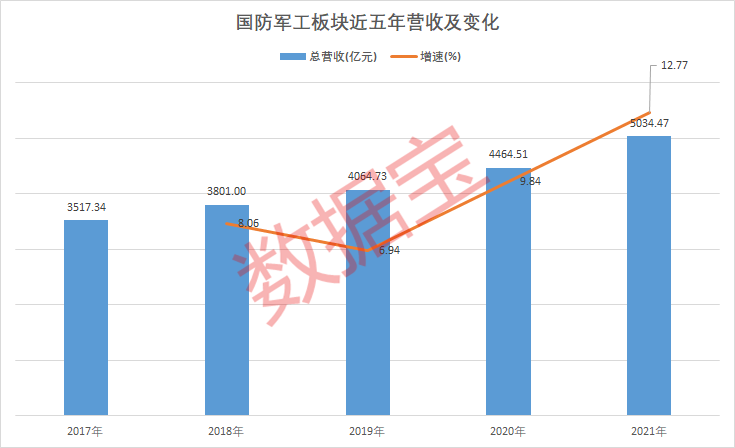

国防军工上演指数估值“双杀”,主要受能源价格上涨、疫情反复等因素持续影响,不过军工板块基本面并未发生大幅转变。数据宝统计,近年来,国防军工板块营收稳健增长,年增速保持在6%以上。2021年,板块营收首次突破5000亿元,年增速达到12.77%,为近五年最高。

净利润方面,国防军工板块表现同样强劲。除2019年外,近五年来板块净利润整体呈现上升势头。尤其是在“十三五”收官的2020年,板块业绩增速高达79.62%,净利润接近250亿元;2021年板块净利润继续稳增10%以上至277.15亿元,较2019年的139.15亿元近翻倍。

相较之下,美国军火巨头洛克希德马丁2021财年实现营收670.44亿美元,同比上涨2.52%;净利润63.15亿美元,同比下降7.58%。诺斯罗普-格鲁曼实现营收356.67亿美元,同比下跌3.08%;净利润为70.05亿美元,同比增长119.66%。

军费增速重回7%

武器装备建设要再上一个大台阶

根据国防部数据,2022年全国财政安排国防支出预算14760.81亿元(其中,中央本级安排14504.50亿元),比上年预算执行数增长7.1%,高于2022年中国经济社会发展主要预期目标5.5%。2021年我国军费仅占GDP的1.18%,远低于世界平均水平。中国国防支出仍有较大增长空间,未来或将长期高于GDP增速。

近些年,国防支出用于装备费的占比逐年提升。2010年-2017年,我国装备费支出由1773.59亿元提升至4288.35亿元,年均复合增速13.44%。装备费占军费比例提高7.9个百分点至41.11%。

国防部表示,要在新的起点上推动我军武器装备建设再上一个大台阶。中航证券认为,“十四五”军工行业需求侧发展的核心逻辑主要集中于三、四代骨干装备,特别是远海防卫、远程打击类装备的“质”与“量”需求的快速提升。航空航天领域(以及相关上游材料及军工电子领域)有望成为军工行业中军费装备费重点投入的领域。

外部因素扰动有限

军工仍然“业绩为王”

三月以来,俄乌地缘冲突成为全球关注的焦点。开战前一周,美股市场便有所反应。美国军火巨头股价闻风而动,纷纷飙升,创下历史新高。2月23日至今,诺斯罗普-格鲁曼、洛克希德马丁股价分别上涨16.36%、13.46%;通用动力四月下旬开始回调,目前仍留有4.93%的涨幅;雷神技术则在股价高位后持续回调,现已抹去全部涨幅。

A股军工指数在2月23日至3月1日收涨6.68%后,3月2日起便随大盘进入下行区间。指数连收6根阴线,累计跌幅达到12.08%。金鹰基金认为,俄乌地缘冲突对国防军工板块基本面无明显利好,但战争陡然增加了全球产业链的不确定性,压制A股市场情绪,对估值形成下杀。

招商基金表示,伴随外围地缘局势持续紧张和升级,国防军工板块关注度再度凸显,行业景气度有望继续提升。广发基金也表示,过往军工板块受事件因素影响较大,但目前板块的决定性因素是业绩。俄乌局势反映了疫情后国与国之间的关系更加复杂,军工板块配置价值更加突出。

军工全年业绩有望超预期

航空产业或将成为高景气赛道

一季度,国内疫情反复且为军工交付淡季,但行业整体业绩表现优异,景气度向好。展望后市,国内疫情尚未褪去,持续扰动各行业生产经营,对一季报、中报业绩表现均会产生较大影响。而军工则由于其产业计划属性,免疫宏观经济波动,受疫情整体影响较小。金鹰基金预计,在2022下半年军工个股业绩兑现后,行业比较优势得以体现,板块有望迎来反弹。全年军工板块业绩有望超预期增长。

数据宝统计,国防军工板块2021年平均净资产收益率为4.92%,而机构预计2022年板块平均净资产收益率将达到6.46%,同比增长1.54个百分点。与此同时,机构一致预测板块未来两年净利润复合增长率将达到39.65%。

疫情时代,全球政治、经济、军事格局不确定性显著增大,多个国家军费预算增速大幅增长。在此背景下,我国作为全球第二大经济体,2021年国防支出仅相当于美国国防支出的27.72%。我国国防实力与经济实力尚不匹配这一矛盾愈加凸显,军工下游需求有望进一步提升。

《十四五规划和2035远景目标》首次提出2027实现建军百年奋斗目标,并提出“加快武器装备现代化,加速武器装备升级换代和智能化武器装备发展”。我国武器装备进入加速建设期。

目前,我国与美国空军力量差距较大,军机升级迭代是必然趋势。在2035年建成现代化国防的目标下,我军新型四代机数量需大幅提高,预计新型军机列装将给行业带来巨大增量。

军工股盈利能力稳定

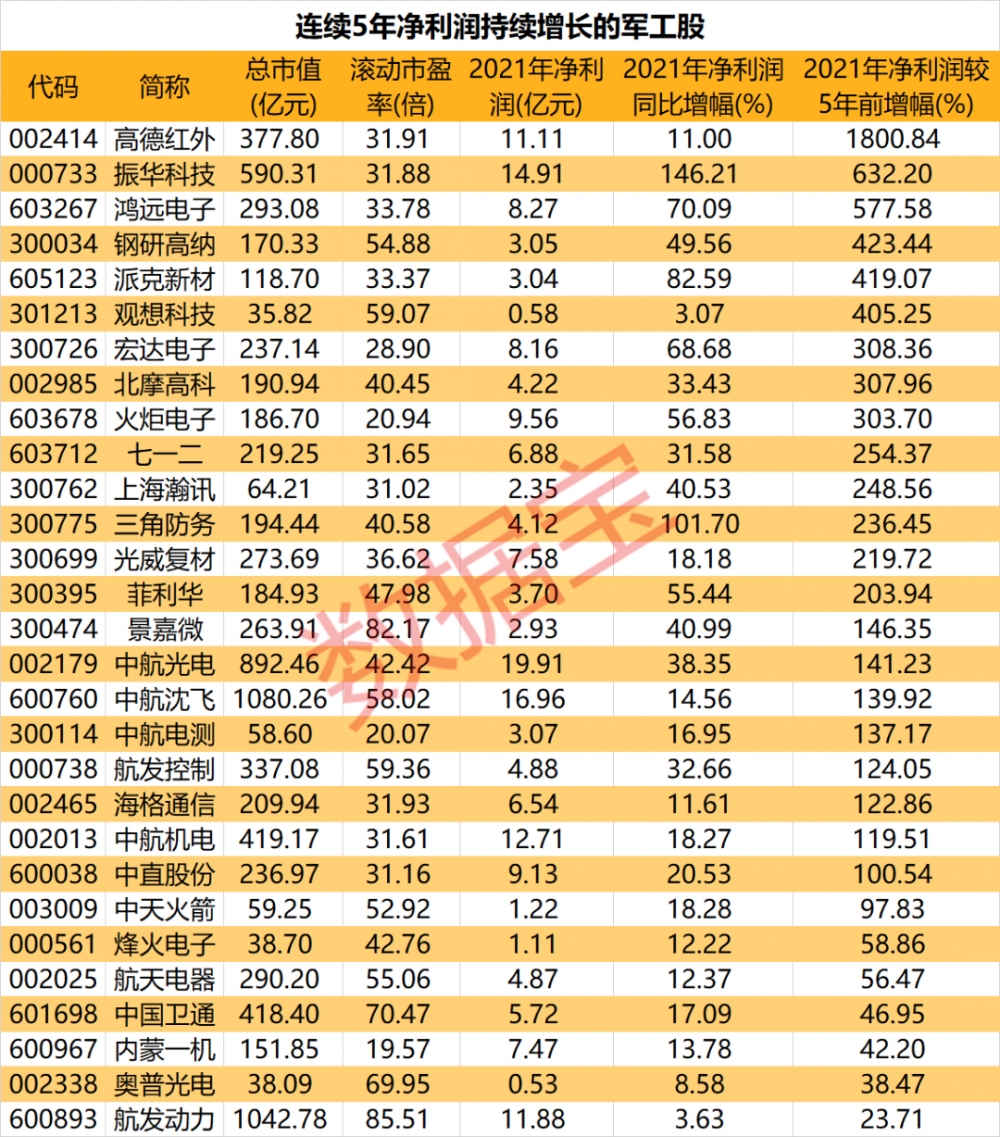

29股连续5年业绩增长

军工股整体盈利能力较为稳定。数据宝统计,共计29只军工股实现连续5年净利润持续增长。两只千亿市值股在列,为航发动力和中航沈飞。以绝对量来看,6股2021年净利润逾10亿元,中航光电、中航沈飞净利润居前,分别达到19.91亿元、16.96亿元。

从净利润变动出发,7股2021年净利润同比增幅逾50%,振华科技、三角防务同比翻倍。将时间线拉长,相较于2017年净利润,22股盈利实现翻倍,高德红外独占鳌头,净利润增幅达18倍,振华科技、鸿远电子、钢研高纳、派克新材、观想科技增幅超4倍。

一季度,军工行业重要生产地区西安、东北、成都在经受疫情冲击下,个股表现依然不俗,25股净利润增幅逾50%,16股翻倍。北方导航净利润增幅高达26.34倍,主要系处置子公司确认投资收益所致;中海达、广联航空增幅在10倍以上。从5家以上机构一致预测来看,中简科技、中兵红箭2022全年净利润有望翻倍;航天彩虹、景嘉微和三角防务也有望实现50%以上增长。

资金方面,2022年1-4月,北向资金累计加仓30股,20股幅度逾20%。内蒙一机仓位较去年年末增长314.95%;另有上海瀚讯、晨曦航空、航天电器、中直股份、天海防务和火炬电子仓位增长逾100%。从外资持股占流通A股比例来看,光启技术和北摩高科在3.2%以上;中航机电、光威复材、中直股份、宏达电子等4股随后突破2.8%。

原标题:市盈率创八年新低,营收创新高,军工板块配置价值凸显

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。