A股市场2022年1月表现较为平淡。虎年股市行情今日正式打响,市场会否迎来虎虎生威的行情?机构对后市走势又有何看法?

A股春节后行情多先抑后扬

证券时报·数据宝统计近10年A股春节后市场表现发现,节后几个交易日内市场上涨概率高。数据显示,过去10年(2012年至2021年)上证指数春节后首个交易日上涨的次数只有4次,分别是2014年、2018年、2019年和2021年,上涨概率仅40%,平均上涨幅度为1.16%。

不过,首个交易日后,市场的表现则逐渐强劲。数据显示,近10年上证指数春节后5个交易日上涨的次数高达7次,上涨概率达到70%,平均上涨幅度达1.83%。下跌的年份分别是2013年下跌4.86%,2020年下跌3.38%和2021年下跌2.49%。

节后10个交易日和节后20个交易日的上涨概率均为70%,平均涨幅分别扩大至2.79%和5.73%。

以深证成指来看,节后首日上涨概率仅为30%,后5日、后10日和后20日的上涨概率分别上升至50%、60%和60%。创业板指在节后的表现相对较好,节后首日上涨概率达到60%,后5日和后10日的上涨概率均达到80%。

值得关注的是,将时间区间拉长,以过去20年的数据来看,上证指数在2月份实现上涨的概率高达75%,显著高于其他月份。

综合数据表明,近10年A股春节后的行情先抑后扬的概率很高。

数据透视各月份明星板块

除节后行情外,虎年中每个月的行情大概率会是什么样呢?

证券时报·数据宝统计,以近20年的大盘指数月度涨跌幅数据分析发现,2月份上涨概率最高,达到75%;其次是11月份,上涨概率达到60%。

以申万31个行业过去10年的月度涨跌幅数据来看,在2月大盘上涨概率最高的月份中,纺织服装和农林牧渔的上涨概率均达到90%,过去10年在2月平均涨幅分别为4.58%和5.21%。

在1月、7月至12月这几个大盘上涨概率超50%的月份中,上涨概率居前的板块大多是建筑材料、家用电器、化工、食品饮料等顺周期板块。

节假日以及购物狂欢周附近通常伴随着以“喝酒吃药”为主的消费股行情。从近10年的数据来看,10月至12月中,受国庆节、双十一、双十二购物节以及圣诞节催化,食品饮料、家用电器和医药生物指数的平均上涨概率居前。

183股连续10年跑赢大盘

从个股近10年春节后5个交易日的表现看,183只个股连续10年跑赢大盘。其中,公用事业、医药生物和化工行业入选的个股最多,分别有21只、19只、18只。计算机、机械设备、电子、农林牧渔、传媒行业入选的个股也均超过10只。中环装备、创业环保、高乐股份、ST雪莱、新纶新材等个股平均跑赢大盘幅度均超过10%。

183只个股中,有14只个股2021年年报业绩绩优且估值较低。其中,近10年平均跑赢大盘9.13%的国风新材,预计2021年实现净利润2.8亿元,同比增长144%,滚动市盈率为19.99倍。首创环保、中泰化学、神马股份的滚动市盈率均不足10倍。

机构最新市场研判来了

年初行情波澜不惊之下,机构仍对春节后行情保持乐观态度,期待反弹行情。多数机构认为,A股目前正处于调整的过程,市场悲观情绪有望在节后得到修复,有望出现“超跌反弹”行情。

资金政策与两会受关注

数据宝整理发现,机构对节后A股研判的观点主要集中以下方面:

一是资金面平稳宽松。东莞证券认为,央行操作方面,央行在1 月共计实现净投放4000亿元,重启 14天逆回购操作,体现了政策发力适当靠前、跨周期和逆周期政策有机结合的要求,促进实体经济融资成本稳中有降,有效提振市场信心,助于流动性平稳跨节。

国泰君安证券认为,2月资金面整体压力不大,月内部分政府债券发行放量和缴税缴准时点可能存在波动。在2022年经济下行动力仍持续的过程中,并不能排除一季度再度降准的可能性。

二是政策呵护“稳增长”。“稳增长”主线依然是机构关注的重点,多数机构对政策出台护航“稳增长”抱有一定的信心。国海证券认为,结合此前央行在2022年年度工作会议中提及的“切实担负起稳定宏观经济的责任,主动推出有利于经济稳定的货币金融政策”思路,意味着1月份央行一系列宽松政策操作并非是终点,在稳预期、稳信心、稳信贷的目标之下,一季度再次降准仍然可期。

渤海证券认为,没有积极财政政策的发力,“宽货币”难以自发地实现“宽信用”。财政支出总量加力,基建投资加力时点推移至 2022年初将明显拉抬基建投资的同比增速,同时也将明显拉抬财政支出的同比增速水平。

三是可提前布局两会主题。从地方两会情况来看,多家机构认为两会前行情值得期待。

银河证券表示,近日各地两会逐步召开,从各地两会提及的热词来看,5G、新能源车、家电下乡、风电光伏等词汇热度较高,超10个省份均有提及。回顾历次两会前30天市场表现,均是涨多跌少,建议提前配置两会主题机会。

节后投资看两大主线

春节后投资策略,“稳增长”+消费仍是各大机构看好的两大主线。今年“稳增长”主线确定后,相关地产、基建板块出现一波上涨行情,东吴证券认为,前期跌幅较深的成长板块有望重回升势。

对于消费主线,机构看好前期超跌的消费股开启估值修复行情。渤海证券认为,消费板块因其防御属性,能够获取显著超额收益,且具有明显的持续性。

最新机构关注股名单出炉

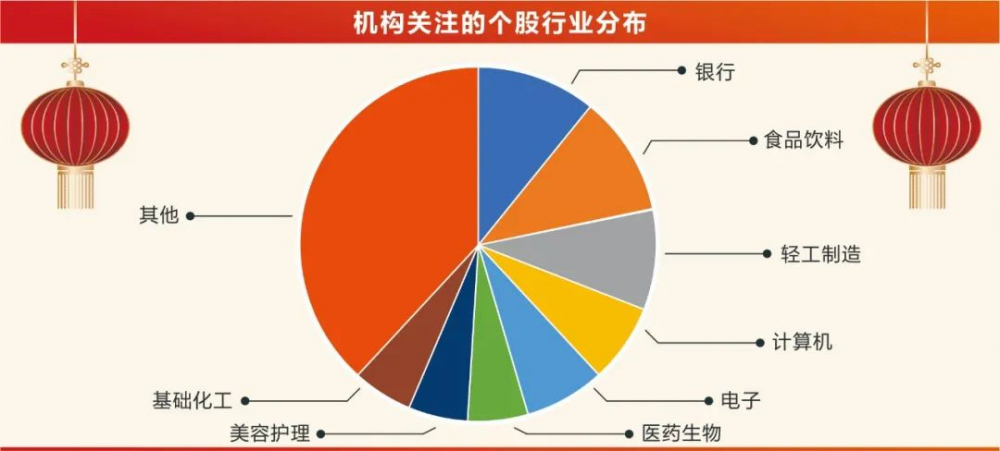

多家券商认为,2022年仍是寻找高景气板块的结构性机会。数据宝统计,今年以来共有55股获10家以上机构给出“买入”型评级,分行业来看,机构关注的个股主要集中在银行、食品饮料、轻工制造行业,这几大行业个股合计占总数的三成以上。

业绩通常是机构关注的重点因素之一,统计显示,47只机构关注股2021年度业绩预增,以净利润预计增幅中值来看,半数预计增幅在50%以上,其中11只个股预计净利润有望翻倍,包括晶晨股份、容百科技、华鲁恒升。

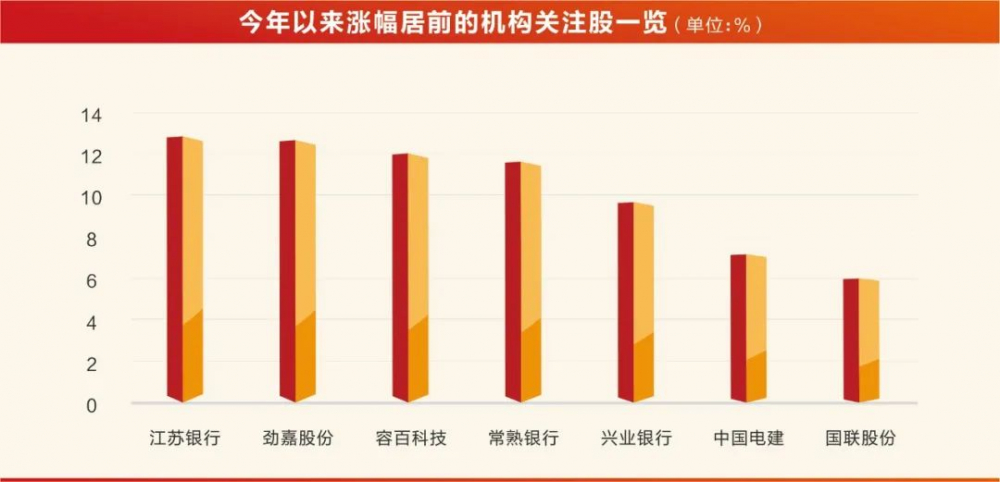

年初至今,A股市场个股以回撤为主,部分机构关注股表现较为抗跌,14只个股累计涨幅为正值,江苏银行、劲嘉股份、容百科技、常熟银行逆势上涨10%以上。

原标题:虎年A股市场预测数据来了!机构期待反弹行情

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。