上海证券报消息,4月12日早间开盘不到5分钟,国统股份再度涨停。至此,国统股份已经连续录得7个涨停,股价也在短短7个交易日翻倍,从9元左右直冲至18.52元。

在股价“飞天”的过程中,国统股份的业绩预告却发生“变脸”,但公司连板的趋势却未受分毫影响,颇为魔幻。

值得玩味的是,就在3年前的高点,因为夏利“抢亲”,国统股份曾遭遇五连板跌停,股价惨遭腰斩。如今国统股份“一雪前耻”,当前股价已经超过了近3年来的最高点。

乘上基建热潮“东风”

为何国统股份近期倍受青睐?首先与公司的主业密切相关。资料显示,国统股份主营业务为预应力钢筒混凝土管(PCCP)、各种输水管道及其异型管件和配件、钢筋混凝土管片(盾构管片)等水泥制品的制造、运输及相关的技术开发和咨询服务,主要产品为PCCP。

国统股份介绍,PCCP广泛应用于跨流域引水、城际间输配水重点工程以及城市输水大中口径主干管网等国家水资源重要领域中,具有口径大、使用寿命长、耐腐蚀能力强、抗渗性强、密封性强、抗震能力强、维护成本低等突出优势。而在当前基建热潮的背景下,国统股份的“基建属性”也使其乘上了上涨的东风。

从国统股份的市值规模上看,本波被爆炒之前,公司的总市值仅有17亿元左右,是典型的小盘股。即使经历了本次爆炒,公司的总市值也只有34亿元。较低的总市值也使其成为资金追捧的目标。

业绩预告“变脸”

连板却“涛声依旧”

就在股价“一飞冲天”的过程中,国统股份业绩预告却遭遇“变脸”,但这并没有打断公司连板的势头。

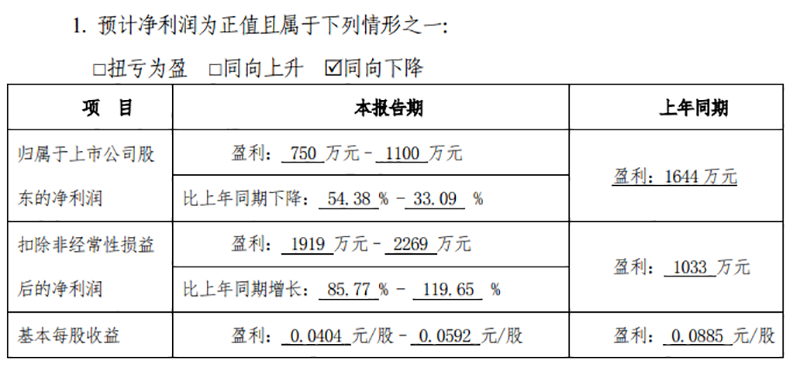

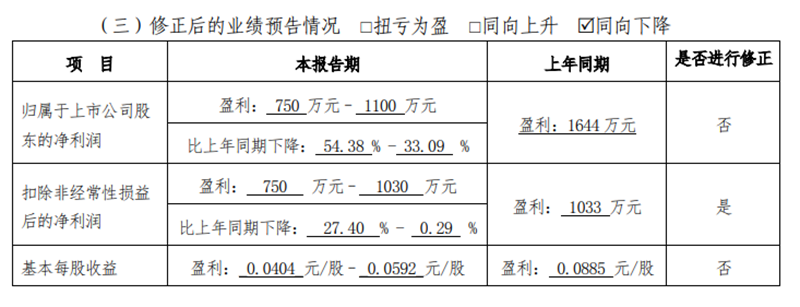

1月29日国统股份披露了2021年度业绩预告,预计2021年度归属于上市公司股东的净利润区间为750万元至1100万元,同比下降54.38%至33.09%。扣除非经常性损益后的净利润区间为1919万元至2269万元,比上年同期增长85.77%至119.65%。

国统股份表示,报告期内公司主业PCCP业务板块规模及效益持续向好发展,净利润预计同比增长。由于控股子公司报告期内实现收入利润同比增幅较大,导致公司归属于上市公司股东的净利润预计呈同比下降趋势。扣除非经常性损益后的净利润预计同比增长。

然而,就在4月6日国统股份录得3个涨停后,公司却突然发布业绩预告修正公告,下调了公司2021年的扣非业绩预期。

公司预计归属于上市公司股东的净利润750万元至1100万元,同比下降54.38%至33.09%;扣除非经常性损益后的净利润为750万元至1030万元,同比下降27.40%至0.29%。

对此国统股份给出的解释是,对纳入营业外支出的金额进行了调整。

曾被夏利“抢亲”

遭遇连续跌停

国统股份曾因被夏利“抢亲”而上演过五连板跌停的极端行情。

2019年12月8日晚,一汽夏利发布公告,一汽集团、一汽股份、中国铁路物资集团有限公司、中国铁路物资股份有限公司(简称“铁物股份”)与一汽夏利签署了重大资产重组项目意向协议,铁物股份将把中铁物晟这一优质资产置入一汽夏利。

消息一出,远在新疆的国统股份立即遭遇五连板跌停,原因则要从中铁物晟的“招亲之路”说起。

中铁物晟成立于2018年7月,铁物股份是中铁物晟的第一大股东,持股比例为33.41%。中铁物晟是铁物股份的核心企业。作为铁物股份旗下上市公司,国统股份被市场认为背负着中铁物晟的“迎亲大任”。

2019年3月底,国统股份发布公告,公司将收购中铁物晟控股权。但才过了一个星期,上述事项便火速告吹。同时,铁物股份与国统股份签署的《意向性协议》及交易相关方已出具的意向性说明自动终止。

虽然重组流产,但上述资本运作依然给市场留下了巨大的想象空间。随后,国统股份管理层的变化,也增强了市场对于国统股份“迎娶”中铁物晟的预期。2019年10月底,国统股份改选董事会,铁物集团总经理助理、资产处置办公室主任,同时也是中铁物晟总经理助理李鸿杰,被选为国统股份董事长。

抱着这样的良好期待,国统股份股价曾一路高歌,从2019年6月中旬最低10元左右一路上涨到当年11月21日最高价16.18元(前复权),涨幅接近60%。

而这一切都随着一汽夏利的“半路杀出”戛然而止。随即国统股份遭遇5个跌停,后续一路阴跌,股价最低时跌至6元左右。如今股价飙涨超过18元,重回高位。

原标题:这家公司曾被夏利“抢亲”,如今却连得7个涨停!业绩 “变脸”也难挡连板?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。