财联社消息,新能源汽车需求快速增长下,锂资源市场持续紧张,锂矿越来越成为相关企业发展的关键,可谓“有锂走遍天下”。锂资源龙头赣锋锂业晚间公告,公司与合作方拟对合资公司RIM旗下Mt Marion锂辉石项目的矿石处理产能进行升级改造。但公司股价自2021年9月份的最高点之后,累计最大跌幅已超4成。

对于上述项目的升级改造,公告测算结果显示,预计2022年4月前Mt Marion锂辉石项目的锂精矿产能将由原来的45万吨/年增加至60万吨/年。同时,随RIM第二阶段的产能扩建,预计2022年底前,将现有锂精矿产能翻倍至90万吨/年。Mt Marion锂辉石项目是目前全球最大的锂辉石生产商之一。

锂盐长期供应紧张凸显锂矿资源的战略重要性。根据安信证券统计,当前,赣锋锂业已在全球布局澳洲锂辉石、阿根廷盐湖、墨西哥黏土项目,同时在非洲间接收购Goulamina锂辉石矿50%股权,参股CORE并签订锂精矿包销协议,增持Mariana项目100%权益,全资收购Sonora权益。

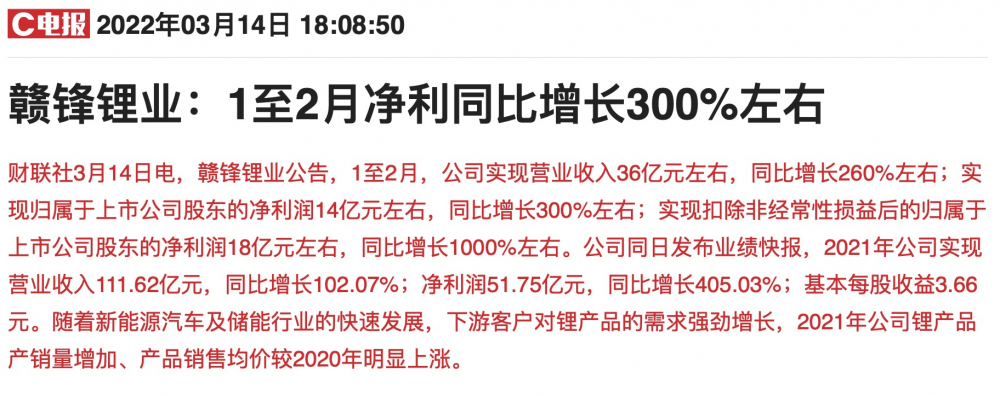

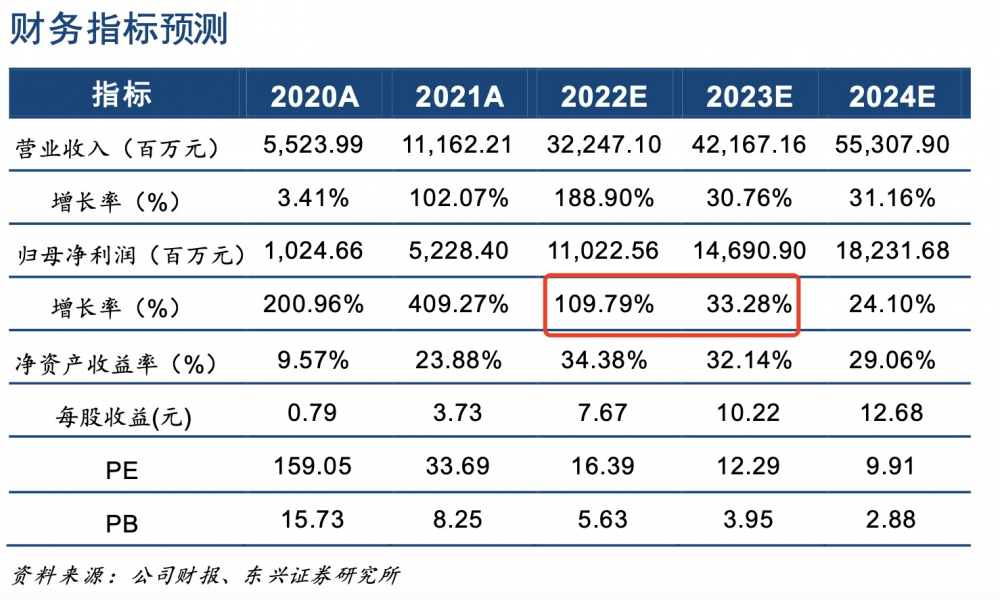

值得注意的是,赣锋锂业3月31日披露的年报显示,2021年公司实现营收111.62亿元,同比增长102.07%;归母净利润52.28亿元,同比增长410.26%,双双创出历史新高。

此外,赣锋锂业前不久亦公布今年前2月业绩,其中扣非后净利润18亿元左右,同比增幅达到10倍。对于今年来业绩增长原因,公司表示,源于产品价格进一步上涨,销量同比有所提高。

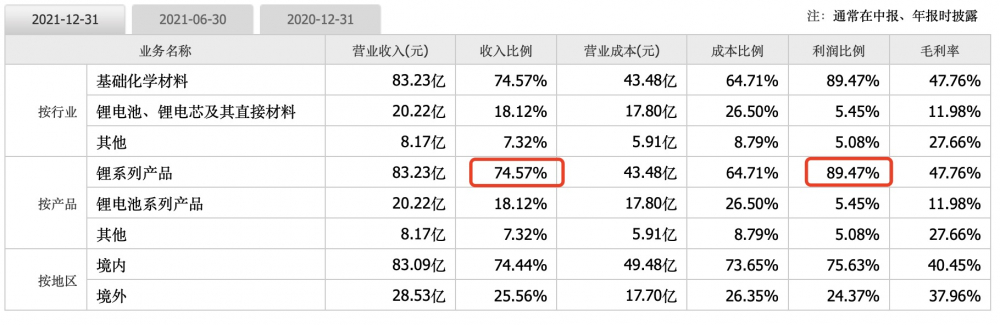

按赣锋锂业主营产品来看,公司超过七成的营收来自于锂盐业务,并且创造利润占比达到89.5%。

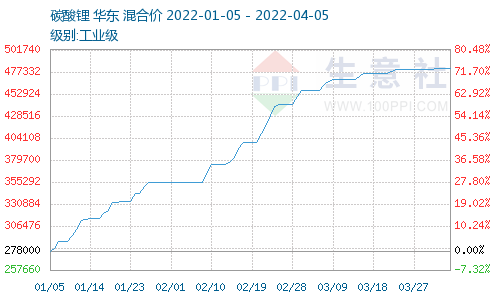

数据显示,自2021年初到2022年3月,电池级碳酸锂均价从5.3万元/吨上涨至49.5万元/吨,涨幅达833.9%。

对于锂价后期的走势,招商银行颜琰等人在3月4日的研报中分析,短期来看,2022年,锂盐供应短缺,需求旺盛下价格仍保持高位;2023-2025年,随产能快速释放,价格出现阶段性回落,但很难出现2019-2020年的价格大幅下滑。

东兴证券张天丰等人在4月1日的研报中表示,考虑到22Q1国内锂价已涨至50万元/吨水平,在海外长单价格及锂精矿长协价跟随上调的预期之下,公司2022年锂盐业务将继续呈现同比高增态势,毛利率或可维持40%以上的历史高位水平。

截至4月3日,6个月以内共有18家机构对赣锋锂业的2022年度业绩作出预测,其中归母净利预估均值92.55亿元,预估最大值为138.41亿元,较去年同比增长164.7%。

张天丰等人预估赣锋锂业2022年全年净利同比增速为110.82%,相比2021年410%的增速骤降,并且2023年全年预估净利增速更是下降至33.28%。

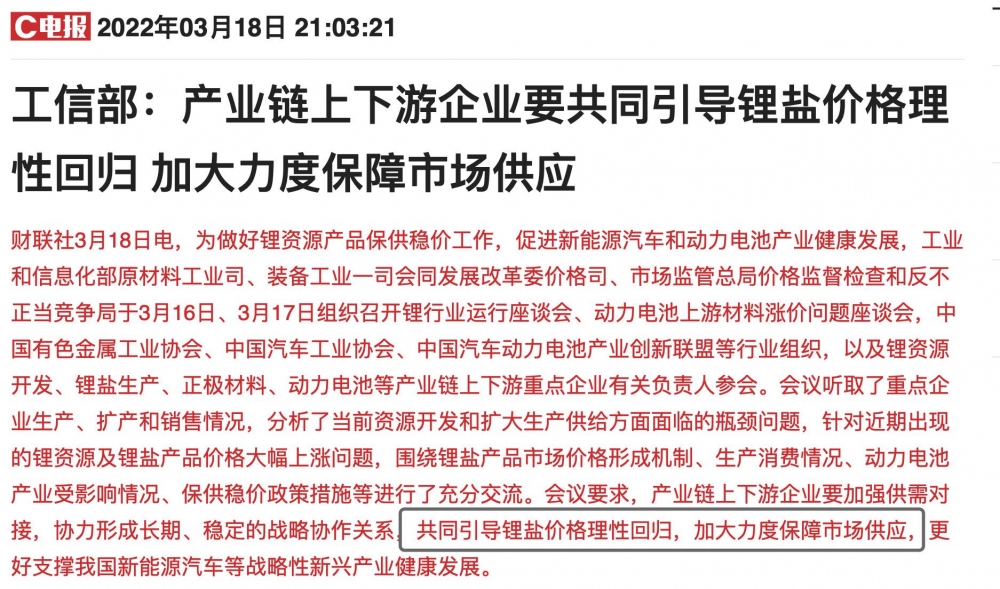

但另一方面,异常的锂材料价格近期已受到各方关注。工信部日前连续召开两场座谈会,召集行业协会以及锂资源开发、锂盐生产、正极材料、动力电池等产业链上下游重点企业有关负责人参会。会议要求,产业链上下游企业要加强供需对接,协力形成长期、稳定的战略协作关系,共同引导锂盐价格理性回归。

对此,有多位业内人士表示,碳酸锂价格经过2个月的暴涨后,目前已趋于冷静。随着供应量的增加,二季度价格或有所回落,上涨行情或迎来拐点。

原标题:锂矿产能年底翻倍!2000亿锂盐龙头股价回调四成,锂价按下“冷静”键后利润前景几何?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。