财联社讯,五一节后A股首个交易日,同步迎来的是美联储的加息消息。

周三美联储议息会公布最新利率决议,将基准利率上调50个基点至0.75%-1.00%区间,为2000年5月以来最大幅度加息,基本符合市场预期。鲍威尔排除了75个基点及以上加息的可能性,打消了市场对于激进加息的恐慌,重申了对经济软着陆的信心。

会后,美股由跌转涨,三大股指齐齐收涨,黄金价格涨幅扩大,十年期美债、美元指数快速跳水,利率期货隐含的年内剩余加息次数回落。

有分析认为,美联储本轮加息可能在明年初停止,大概率不会出现超预期的紧缩政策。伴随着美联储紧缩预期落地,市场估值或迎来阶段性修复,美股短期有望上涨,长期来看,美元保持强势,美债将迎拐点,黄金下跌的概率较高。

加息缩表靴子落地,美股由跌转涨

北京时间5月5日凌晨,美联储公布最新议息声明,委员们全票同意将基准利率目标区间上调50bp至0.75%-1%区间,重申“持续加息是适当的”,将在今后两次议息会议上讨论加息50bp的可能性。

会上,美联储主席鲍威尔排除了75个基点及以上加息的可能性,并表示“预期是我们将开始看到通货膨胀趋于平缓。由于很难提前60天、90天给出前瞻性指引,我们给自己留出了考察数据的空间。”

美联储也正式公布了缩表计划。根据计划,美联储将于6月启动缩表(量化紧缩),初步目标定为每月削减资产负债表的上限为475亿美元,包含300亿美元美债和175亿美元MBS,预计在1个季度后达到每月950亿美元(600亿美元美债+350亿美元MBS)的缩减上限。当准备金水平略高于美联储认为的“充足准备金水平”时,开始放缓并停止缩表。

美联储如期兑现加息,均符合市场此前的预期。美联储在今年3月启动加息以来,多名委员吹风5月加息50bp。受此影响,市场普遍押注美联储5月加息50bp、2022全年至少加息250bp。加息预期升温的同时,美联储3月会议纪要中“预热”5月可能启动缩表。缩表上限定为每月600亿美债及350亿MBS。

虽然乌克兰局势升级导致原油和其他大宗商品价格飙升,给通胀带来了额外的上行压力,但美联储正采取行动以应对不断上升的通胀,同时重申了对经济软着陆的信心。鲍威尔表示,“我们有很好的机会实现软着陆。我们有利率、资产负债表和远期指引。没人认为这(软着陆)很简单,但肯定有一条可行的途径。”

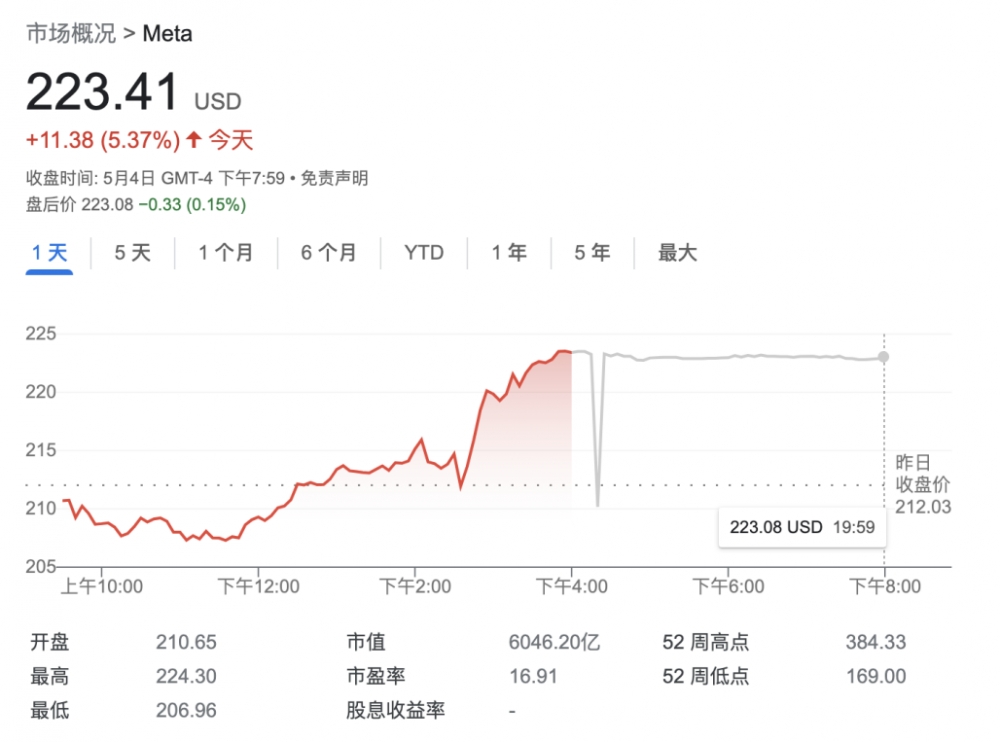

发布会后,美股由跌转涨,十年期美债、美元指数转跌,黄金价格上涨。截至美东时间5月4日收盘,美国三大股指大幅收涨,道琼斯指数上涨2.81%,纳斯达克指数上涨3.19%,标普500指数上涨2.99%;十年期美债收益率盘中跳水,一度从3%回落至2.91%;美元指数也跌破103至102.5附近;COMEX黄金涨0.63%至1882.3美元/盎司。

多家热评联储加息:估值迎来阶段性修复

加息节奏展望方面,国盛证券认为,伴随美国经济放缓和通胀回落,下半年美联储鹰派程度大概率减弱,市场加息预期也将有所降温,预计全年实际加息幅度低于目前的市场预期。此外,美联储本轮加息可能在明年初停止。

美联储加息缩表靴子落地,市场估值迎来阶段性修复,卖方分析师提醒投资者关注通胀拐点、流动性收紧的后期风险。

中信证券指出,5月议息会议美联储加息50bps并宣布缩表将于6月1日开启。鲍威尔基本排除加息75bps的可能,打消了市场对于激进加息的恐慌,同时继续强调抑制通胀和美国经济可以实现软着陆,市场演绎鹰鸽反转。当前,美联储极致紧缩预期基本落地,市场估值或迎来阶段性修复,但仍需关注通胀拐点及回落速度。预计6月和7月的议息会议上加息50bps概率较大,年内可能加息至2.25%-2.5%左右的水平。同时,缩表的影响具有不确定性,需关注缩表导致流动性收紧会给美股带来的风险。

大类资产展望方面,券商分析师认为美股短期有望上涨,美元保持强势,美债将迎拐点,黄金下跌的概率较高。

兴业证券认为,从历史经验来看,在金融市场健康的前提下,美联储加息幅度在50bp甚至以上,并不一定会造成金融市场的重创,与此相反,在市场预期充分price-in的情况下,加息靴子落地后资产价格可能上行。

国盛证券认为,美股的调整可能已接近尾声,下半年有望迎来修复,并且纳指有望重新跑赢标普500,关注俄乌冲突的扰动;十年期美债收益率短期内预计高位震荡,下半年大概率重新下行;美联储转鸽虽然会对美元指数形成利空,但由于俄乌冲突对欧洲经济冲击更大,预计美元指数仍将保持强势;伴随通胀回落、实际利率上行、美元强势,黄金大概率下跌。

华安证券认为,预计美股短涨长跌,美债有望迎来拐点,美元短期内将保持高位,黄金、原油短稳长跌。

具体来看,当前资本市场已经基本消化了美联储的紧缩政策,投资者恐慌情绪有所缓解,短期利好美股,后续美股表现取决于美国经济基本面情况,在美国经济增长边际趋缓的背景下,美股长期来看有一定的下行压力。

美债方面,美国通胀预计将于近期筑顶,一旦通胀下行,美债利率有望迎来拐点。美元方面,随着加息缩表的不断推进,将会带动美元回流,从而对美元形成一定支撑,短期内美元仍将保持高位。

黄金方面,短期内黄金价格或将保持平稳,但随着通胀逐步回落以及全球经济复苏趋缓,黄金价格大概率逐步下降。原油方面,短期内由于俄乌冲突等不确定性,原油价格可能保持震荡,中长期来看,在全球经济增长趋缓作用下,原油供需将趋于平衡,原油价格也将迎来下跌。

回到国内市场,招商基金表示,港股方面,海外紧缩预期落地后,国内经济将成为核心因素。今年二季度疫情逐渐控制,基本面环比改善的预期将会重塑,而且稳增长的信号仍在释放,互联网监管政策放松提升风险偏好,市场在二次探底后将迎来反弹。关注港股具备长期增长的主题型板块,同时布局符合内循环属性的消费板块。

A股方面,受益于政策确定性以及估值低位,稳增长依然是主线;重点关注银行、地产、基建板块;此外,参考历史上“稳增长”政策周期下行业之间的接力,大消费板块,包括食品饮料、农林牧渔以及社服板块,有望逐步迎来较好的配置机遇。

原标题:多家卖方研究热评联储加息落地:如何影响股债汇及黄金?估值有望迎来阶段性修复

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。