券商中国消息,都在等待A股开盘。

A股即将迎来清明假期后的第一个交易日,从外围市场来看,投资者对A股开盘后的表现或许较为期待。首先是港股上演了大反攻,恒生科技指数单日大涨超5%,互联网科技板块集体大涨;另外,欧美股市亦涨多跌少,中概股的走势尤为强势。

清明假期,国内疫情也是市场关心的焦点之一,目前上海疫情仍高位运行,形势较为严峻。但近一周以来,全国总体的疫情形势趋于改善,部分高频指标也出现了企稳回升的迹象。有机构分析认为,在本轮疫情得到控制后,稳增长有望成为下阶段最重要的任务之一,A股4月将会逐渐扭转颓势,出现由守转攻的转折点。

具体到板块方面,以房地产、新能源赛道在节后的表现,或许值得期待。假期期间,甘肃兰州出台了取消限购、降低首付比例等刺激政策,对购房的宽松力度继续加码;另外,新能源巨头比亚迪官宣,自2022年3月起停止燃油汽车整车生产,且今年前3月比亚迪新能源汽车累计销量激增423%。

科技股大反攻

清明假期,海外市场整体走强,尤其是港股上演了大反攻,给即将开盘的A股带来了些许期待。

首先来看港股,4月4日正常开市,4月5日休市,港股4日上演了全面反攻的强势行情,香港恒生指数大涨超2%,恒生科技指数更是大涨5.43%,恒生综指涨幅超2%,港股总市值单日飙涨超1万亿港元。其中,互联网科技板块成为绝对的反攻“主力军”,哔哩哔哩、京东健康、小鹏汽车等涨幅都超过10%。

与此同时,在美上市的中概股亦集体大涨,4月4日晚间,纳斯达克金龙中国指数大涨超7%。纳斯达克100的四只成份股中,拼多多、百度、京东、网易分别大涨约15.6%、9.1%、7.1%、2.4%。其他个股中,叮咚买菜收涨近29%,富途控股涨超19%,B站、爱奇艺涨超16%,老虎证券涨超13%,蔚来汽车涨超8%,小鹏汽车、腾讯音乐、新东方涨超7%,阿里巴巴涨超6%。不过,4月5日,部分中概股出现回调。

中国科技互联网板块的大幅反攻,主要是因为A股休市第一天的一则重磅消息。

4月2日,证监会会同财政部、国家保密局、国家档案局对《关于加强在境外发行证券与上市相关保密和档案管理工作的规定》进行修订,形成了《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定(征求意见稿)》。其中,删除了原《规定》关于“现场检查应以我国监管机构为主进行,或者依赖我国监管机构的检查结果”的表述;明确境外证券监督管理机构及有关主管部门提出对境内企业以及券商等中介服务机构进行调查取证或开展检查的,应当通过跨境监管合作机制进行。

一定程度上,缓解了市场资金对中概股的担忧情绪,看到了中概股向好的积极信号,因此中概股与香港的内地科技股上演了一波估值修复行情。

其实,从外资的最新动向来看,也可以看到,外资对政策监管的向好预期。节前最后一个交易日,北向资金净流入额超44亿元,上周累计净流入更是达到229亿元,为2022年单周净流入规模第二大,也扭转了3月份以来持续净流出的趋势。

随着市场情绪逐渐改善,未来A股的风险偏好大概率将回归正常水平。有分析人士表示,当前外资仍低配A股、人民币避险属性大幅增强、国内持续稳健的基本面和投资环境下,外资流入A股仍是长期趋势。

中概股、港股互联网科技板块的大涨,将进一步缓解外资的担忧情绪,节后大概率将延续净流入态势。

这一波疫情影响有多大?

清明假期,国内疫情是市场最关心的焦点之一。其中,上海疫情仍高位运行,形势较为严峻,3月以来的这波疫情,上海累计报告阳性感染者超过7.3万例。同时,长三角区域及周边省份也出现了疫情外溢的现象,防控压力仍较大。

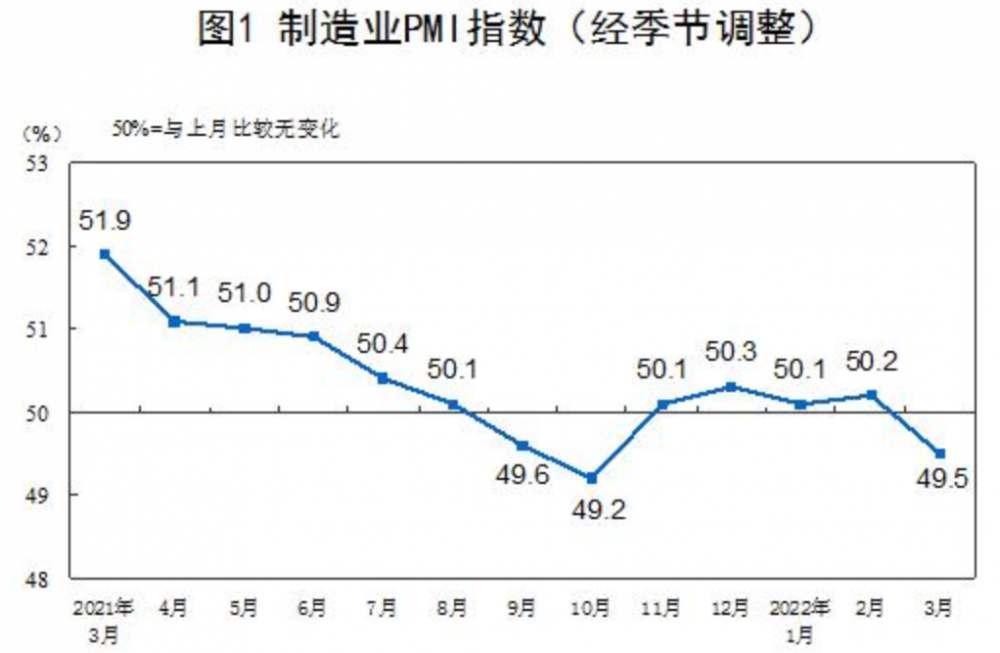

3月以来,国内多个省份暴发了疫情,陆续出台了严控疫情的措施,一定程度影响到了供需两端。3月中国统计局制造业PMI下降0.7至49.5,非制造业商务活动指数下降3.2至48.4,综合PMI产出指数下降2.4至48.8。

中信证券预计,3月疫情或将拖累一季度经济增速下行0.5-1.0个百分点左右。

但这一轮国内疫情的拐点或许正在临近,近一周以来,全国总体的疫情形势趋于改善,部分高频指标也出现了企稳回升的迹象。据中金公司的最新数据,百城拥堵指数、30 城商品房成交量、建筑钢材成交量等高频指标,在近 1 周都出现了企稳反弹。

中金公司指出,与海外不同,我国疫情管控类似于“快刀斩乱麻”的状态,防疫效率较高,目前除了上海尚处于疫情上升期,其他各地的疫情形势大多趋于改善,后续稳增长政策也积极发力,这将有助于未来经济的修复。

中信证券认为,一季度的经济在疫情冲击之下走弱,稳增长的节奏受到影响,政策二次发力的紧迫性明显上升,未来包括地产领域的边际放松以及针对疫情受损行业的纾困政策都会逐步落地。投资者对于国内经济的悲观预期及海外的负面影响都已演绎到极致,市场将开启中期修复趋势。

同时,招商证券在展望4月行情时表示,随着疫情缓解、稳增长政策逐渐发力,有望扭转对于企业盈利的悲观预期,同时压制A股表现的负面因素有望逐步落地,A股将会逐渐扭转颓势,出现由守转攻的转折点。

关于货币政策预期,中信证券认为,第二季度货币政策继续保持边际放松,4月是降准窗口期,除此之外政策将会更加聚焦。

招商证券也认为,受疫情影响一季度经济数据和社融数据有一定压力,在5.5%增速目标背景下,本轮疫情得到控制后,稳增长有望成为下阶段最重要的任务之一,4月新增社融增速有望明显改善。

华西证券则表示,一季度、上半年保持经济平稳运行,对实现全年目标至关重要,“稳增长”政策需继续加码对冲疫情影响,二季度降准、降息仍有空间。

2条万亿级赛道

具体到板块方面,节前持续强势的房地产板块,在假期再迎来利好消息刺激。

4月5日,甘肃兰州市政府网站披露了《兰州市落实强省会战略进一步优化营商环境若干措施(第1号)》,明确提出,降低个人购房门槛、提高公积金贷款额度,个人通过商业银行和公积金贷款购买首套住房最低首付款比例不低于20%,二套住房最低首付款比例不低于30%。同时,放松区域限购以及放宽限售条件。

市场预期,随着第二季度稳增长的任务全面铺开,房地产板块大概率将继续获得向好政策倾斜,融资环境的边际宽松,当前房企偏紧的现金流能够得到改善,也将进一步推升房地产板块的估值。

其实,港股的房地产板块在4月4日已经率先有所表现,易居企业控股、宝龙地产、龙光集团等涨幅超过20%,新城悦服务、新城发展等也不遑多让,普遍涨幅都在15%以上。

除了房地产板块,以电动汽车为主的新能源板块的节后表现,也或许值得期待。

4月3日,比亚迪在官微发布了一个重磅消息,宣布自2022年3月起停止燃油汽车整车生产,同时也公布了3月份的销量数据,公司2022年3月新能源汽车销量104,878辆,同比增长333%;新能源汽车本年累计销量286,329辆,同比增长422.97%。

这份官宣发布后,瞬间在市场刷屏,比亚迪也成为了全球首个宣布停产燃油车的传统车企。在比亚迪官宣后的第2个交易日,比亚迪H股大涨超8%,总市值超过6400亿元人民币(包含A股市值)。其他新能源汽车股价亦集体大涨,理想汽车、小鹏汽车H股双双大涨超10%。美股市场上的新能源汽车股亦集体上涨。

与此同时,特斯拉4月2日公告,一季度交付量达到创纪录的31万辆,高于2021年同期的18.5万辆,同比大涨67.5%,延续去年销量大增的势头。

比亚迪的官宣、特斯拉的销量大增,都在向市场传递新能源大趋势的加速信号,2022年新能源汽车渗透率大概率将继续提升。另外,随着汽油价格飙升并保持高位,电动汽车销量或将进一步增长。

原标题:A股归来!一则政策彻底引爆,229亿外资提前抄底,什么信号?两大万亿赛道沸腾,6400亿巨头突然官宣

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。