东方财富网消息,5月9日,美元指数震荡上行至104.19,再度刷新近20年高点。随着美联储加息周期的开启,强势美元周期再次来临,Choice数据统计,自2021年1月8日以来,美元已升值超15%,今年以来上涨8%。

数据来源:Choice数据

美元快速升值,全球金融市场承压,2022年以来,全球主要股指悉数下跌,上证指数、德国DAX指数、恒生指数、标普500指数跌超10%;非美货币集体贬值,日元贬值13%;因受俄乌冲突等地缘政治事件影响,原油、黄金价格表现相对强势,年初以来分别上涨36%、3.27%。

数据来源:Choice数据;截止日期:2022年5月10日下午

如果美元持续强势,全球金融市场将何去何从?接下来,我们就来复盘2000年以来美元几次比较明显的升值周期里全球主要市场的表现。

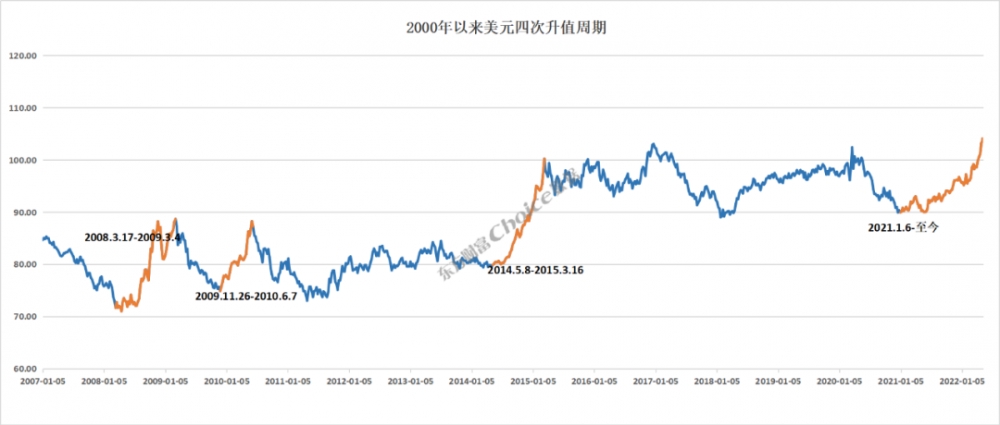

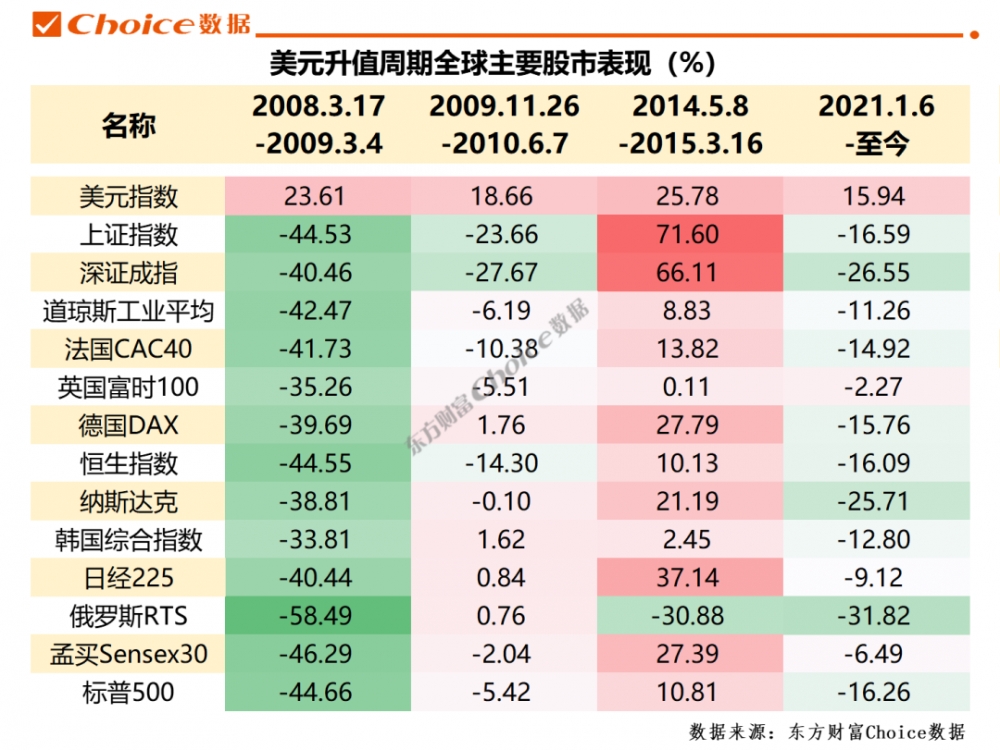

2000年以来美元四次升值周期

Choice数据显示,2000年以来美元经历了四次明显的升值周期。分别是2008年3月17日-2009年3月4日,2009年11月26日-2010年6月7日,2014年5月8日-2015年3月16日,2021年1月6日-至今。

前三次美元分别升值了23.61%、18.66%、25.78%,2021年1月6日以来,升值幅度已达15.94%。

数据来源:Choice数据

美元升值周期大类资产表现

一、黄金

黄金价格走势和美元周期存在一定的负相关性,在美元第一次和第三次升值周期里,黄金价格分别下跌10.48%、8.91%,第二次贬值周期上涨37.33%;2021年1月6日以来,下跌4.77%,但由于地缘政治因素的影响,近期黄金价格走强,与历史规律有所不同。

数据来源:Choice数据

如果把时间拉长,黄金和美元之间的负相关性则更加明显,这主要是因为黄金以美元计价,美元升值意味着非美货币相对便宜;另外,美元升值一般伴随着美联储加息,利率上升意味着持有黄金的机会成本也在上升,对金价形成压制。

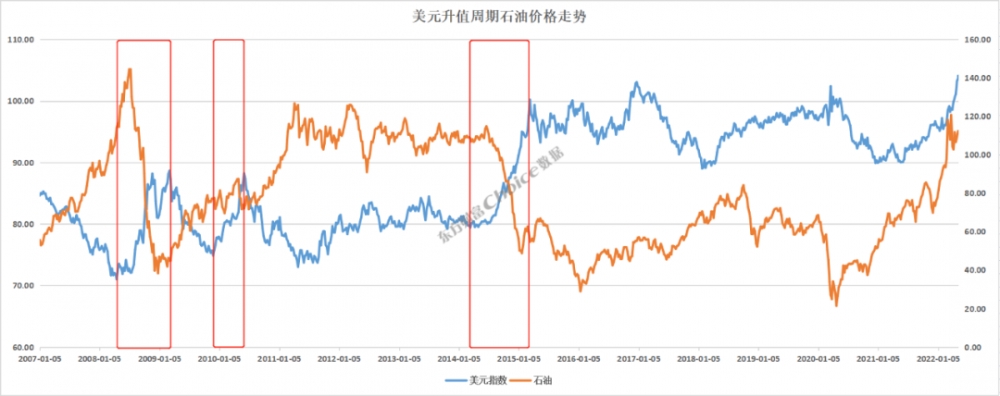

二、石油

石油价格走势和美元呈现弱负相关性,在美元前三次升值周期里,石油价格分别下跌54.67%、6.33%、50.54%;但2021年1月6日以来,石油价格上涨了95.1%。

数据来源:Choice数据

随着地缘政治因素影响效应的增加,以及非美货币支付结算石油贸易份额的扩大,近年来油价和美元之间的负相关性正在削弱。

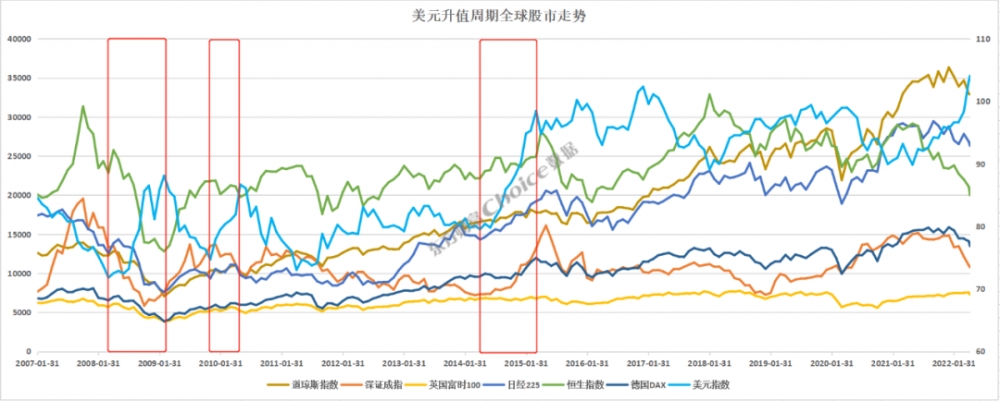

三、全球股市

全球股市和美元周期没有明显关联性,影响主要体现在美元加息初期对市场情绪的冲击。大周期上看,2009年以来,全球股市和美元指数都保持上升趋势。

数据来源:Choice数据

第一次美元升值周期,全球主要股指跌幅均超过30%,但这期间主要受金融危机影响,全球金融市场巨震;第二次升值周期,A股、美股、恒生指数跌幅靠前,德国、韩国、日本股市小幅上涨;第三次升值周期,除俄罗斯,全球主要股市全部上涨,A股涨超60%,日经225涨37.14%。

数据来源:Choice数据;截止日期:2022年5月10日下午

2021年1月6日美元升值以来,全球主要股指下跌,A股、美股跌幅居前,深证成指、纳斯达克指数跌超25%。

四、债市

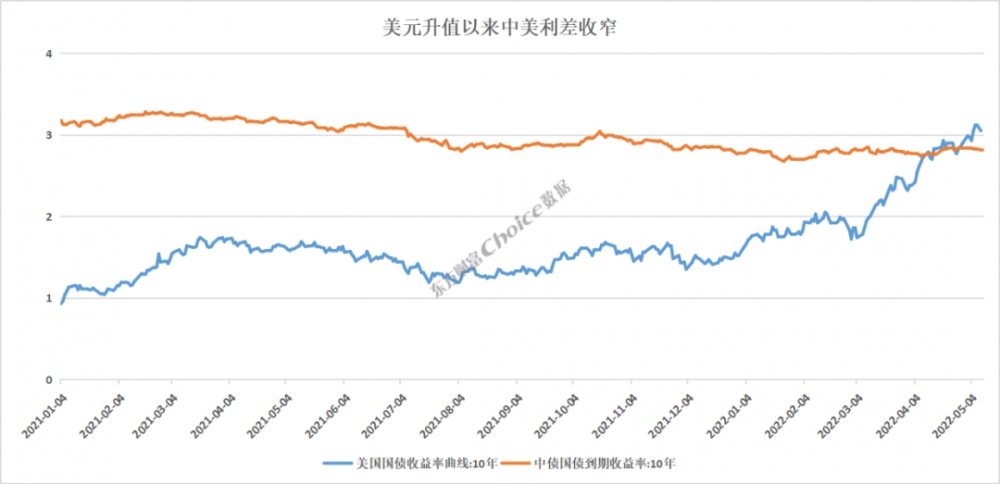

2021年1月6日以来,美元开启了新一轮升值步伐,美债收益率逐步走高。

进入2022年,由于能源及大宗商品价格上涨,推高全球通胀,美联储加息落地,并宣布缩减资产负债表,美债收益率持续攀升至3.12%,中美利差持续收窄。

数据来源:Choice数据

A股各板块表现

具体的板块上,第一次升值周期里主要板块全部下跌,周期性行业跌幅居前,医药生物、电力设备、建筑相对抗跌;第二次,美容护理、医药生物、计算机板块逆市上涨,房地产、钢铁煤炭跌幅居前;第三次,各大板块普涨,非银金融、钢铁、计算机领涨。

2021年1月6日美元升值以来,煤炭、建筑装饰、公用事业涨幅居前,家用电器、非银金融领跌。

总体上,A股板块的超额收益率主要还是来自于行业景气度,在美元几次升值周期里,医药生物、计算机、建筑装饰等景气度较好的行业表现也相对强势。

数据来源:Choice数据

机构观点

2022年以来,美联储已经加息两次,美元升值8.31%。对于后续的加息预期以及对A股市场的影响。

海通证券策略团队认为,对于A股而言,短期视角下美联储加息更多是通过外围市场扰动来冲击A股市场情绪,从各类资产的表现来看,美联储加息对大类资产的潜在影响已经在过去几个月有所体现,往后看,A股最终还是要回到自身运行的逻辑上来。

上海证券也认为,美国宏调政策的核心目标是维持美元强势,加息以不损害资本市场稳定和经济增长为前提,预期美联储加息或大幅低于当前的市场主流预期。中国通胀下行趋势不变,物价下行和美元加息不及预期确认后,中国降息将来,从而迎来股债双回暖的局面。

原标题:创近20年新高!复盘美元升值周期,大类资产表现

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。