券商中国消息,随着股票市场的大幅震荡,具备防御属性的可转债市场近期备受关注,不少公私募资金涌入可转债市场掘金,成交额大幅放量。

截至2022年5月11日,可转债的存续数量从2017年初的15只增加到了434只;存续规模则从328亿元增加到了7533亿元。有私募预测,很快就能看到万亿存量规模的可转债市场。

值得注意的是,可转债市场的整体表现全面跑赢主要股指。截至5月12日,中证转债指数今年跌幅仅8.91%,远远低于沪深300和上证指数等主要股指;同时,可转债打新更是收益颇丰,年内新债上市首日平均涨幅高达28.17%。

随着资金的跑步进场,上周可转债市场的日均交易额达到1565亿元,较之前700-800亿的成交额翻倍,交易相当活跃。

值得警惕的是,近期可转债的转股溢价率也在不断攀升,创下2018年以来的新高。不过,有私募表示,这是因为今年以来可转债均价持续下跌,目前已经达到近一年的最低点,意味着股票市场已经充分下跌,迎来了布局转债的良机。

可转债市场蓬勃发展,资金跑步进场

自2017年以来,由于定增的受限,可转债融资逐渐受到了监管部门的鼓励和企业的青睐,迎来了一轮蓬勃发展的机遇。

截至2022年5月11日,可转债的存续数量从2017年初的15只增加到了434只;存续规模从2017年初的328亿元增加到了7533亿元;发行规模连续三年突破2700亿元,2022年已发行883亿元,潜在待发规模2118亿元。

值得注意的是,可转债覆盖的行业也越来越广,目前已覆盖了28个申万一级行业,除了医药、电子、化工、机械设备、汽车等行业,目前新能源、科技和高端制造(含军工)等板块的选择空间较前两年也有所增强。

纽达投资对券商中国记者表示,我们也许很快就能看到万亿存量规模的可转债市场。由于可转债是加了债底保护的“股票投资”,债券的本质使它“下有保底”,股票的特质使它“上不封顶”。今年受疫情、俄乌战争、美国加息等影响,股票市场情况复杂,可转债成为了一个不错的投资选择。

在纽达投资看来,熊市时,可转债的债性提供了强有力的支撑,表现亮眼。比如2018年和今年,两次大跌中,中证转债指数全面跑赢其他股票宽基指数。2018年各大股票宽基指数跌幅25%-35%的情况下,中证转债指数全年只微跌了1.16%。

今年以来,可转债亦表现良好,截至5月12日,中证转债指数年内跌幅仅8.91%,远远低于沪深300和上证指数等主要股指。

而在牛市时,可转债的股票属性发力,上涨表现不输股票。比如2019年,中证转债指数的涨幅可以媲美各个主要股票宽基指数,涨幅高达25.15%。从2017年以来到2022年5月11日,中证转债指数涨40.33%,远远跑赢了沪深300(20.13%)、中证500指数(-8.39%)。

正是因为可转债的抗跌属性凸显,引发不少资金跑步进场。

2022年一季度公募基金的季报显示,公募基金3月31日持有的可转债市值较上一季度末仅下降2%,而同期中证转债指数下跌了8.36%,这表明公募基金一季度在市场下跌时,逆势增加配置可转债。

纽达投资指出,最近三周,可转债全市场的日均交易额分别为1258亿元,1248亿元和1565亿元,相较之前的700-800亿的日均交易金额,大幅增加50%以上。底部放量明显,也表明资金在跑步进场。

三大利多信号齐现,私募:迎来配置良机

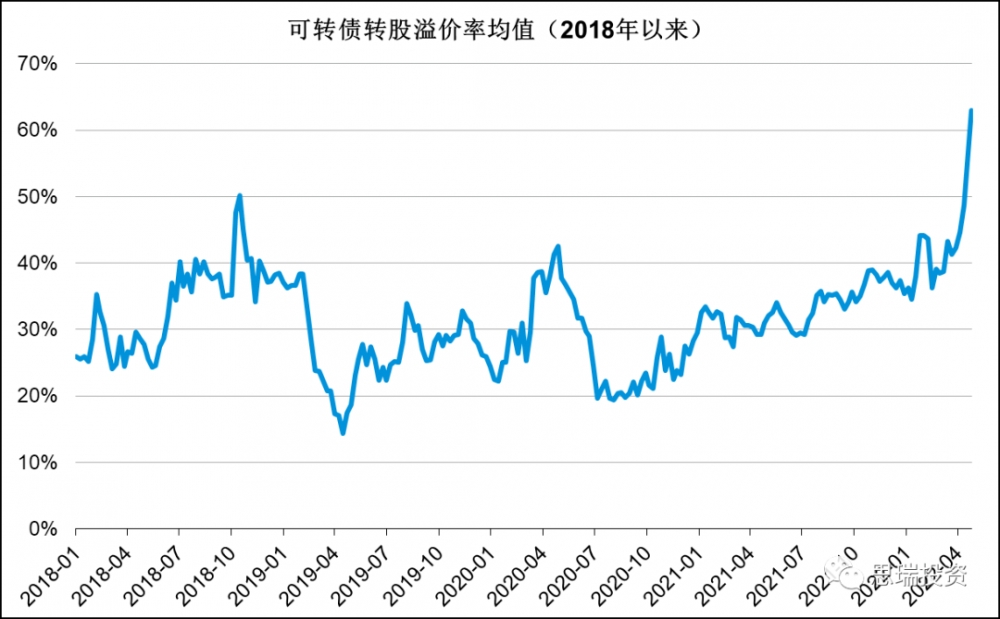

值得注意的是,虽然可转债抗跌属性凸显,但近期可转债的转股溢价率也在不断攀升,代表全市场估值水平的转股溢价率均值在4月最后一天更是创下了2018年以来的最高值,超过了60%。

思瑞投资表示,转股溢价率作为估值指标有悖于常见的估值概念。一般而言,当可转债价格越低,反而转股溢价率是处于高位,而可转债价格越高,转股溢价率反而降低。

“当转股溢价率在短时间内迅速升高达到极值时,往往意味着可转债开始进入下有底的状态,此时股票市场已经充分下跌,投资者情绪已经到了最坏的时候,而之后的上涨就是‘否极泰来’了。”思瑞投资称。

纽达投资也表示,从今年年初开始,可转债均价持续下跌,目前已经达到近一年的最低点。部分可转债的价格估值较低。

截至5月11日,目前市场上可交易的可转债有402只,转债价格低于剩余本息金额的可转债共有177个,占所有转债的比例大约为44%,它们的等权平均价格为110.2元,等权平均剩余本息为115.3元。可转债当前的等权均值已经到了历史低位,转债的价格已经非常便宜。

纽达投资指出,当前是左侧配置可转债的好时机:

第一,可转债供需两旺。供给持续增加,可选标的范围持续扩大,存量规模持续扩大,市场成交活跃,交易与套利机会增加,策略容量增大。

在宏观政策预期继续“松货币、宽财政”,同时面临俄乌局势变动、疫情和滞胀等诸多不确定性因素的背景下,配置可转债能够攻守兼备,进退有据。

第二,价格优势。经过市场的下跌,目前约有177个(占比44%)可转债的价格低于到期本息金额,是历史性的配置好机会。

此外,可转债的下修大年或将到来。

纽达投资表示,下修条款是可转债三大核心条款之一。当正股价格低于转股价格一定程度时,为了促进转股,上市公司下调转股价,释放更多股权提升转换价值,提高强赎转股的概率。受到近期股票下跌影响,当前转股溢价率居于历史最高区间,上市公司促转股压力大,今年将会是转股价下修的大年。

截至2022年5月11日,今年总共有17家上市公司董事会建议下修转股价,其中有8家是最近20个交易日提出的。转股价下修是中国可转债的制度性优势,是可转债估值的有力支撑,是可转债策略所具备而股票所没有的独特收益来源。

思瑞投资也指出,可转债独有的“下修条款”在熊市震荡、磨底阶段也将发挥作用,成为抵御进一步下跌的“盾牌”。

原标题:可转债还能火多久?三大利多信号齐现,资金跑步进场!私募:迎来配置良机

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。