中国基金报消息,随着春节效应散去,节前开始猪肉价格就重新回到了下跌通道,全国平均猪粮比价连续三周处于二级预警区间。2月8日,国家发改委表示将会同有关部门视情启动猪肉储备收储工作,并指导地方按规定开展收储。

由于猪价大幅下跌,近日A股养猪企业纷纷给出超预期亏损的2021年业绩预告,动辄亏损大几十亿上百亿元,最惨的正邦科技巨亏近200亿元,几乎要把净资产亏光,公司虎年开年股价也出现连续两个跌停。有意思的是,曾经的猪企鹏都农牧开辟新赛道转型养牛,业绩预增3到5倍,成功躲过下行猪周期。

虽然猪周期未必见底,但对于猪肉股,券商分析认为短期养殖户出栏节奏变化等因素会影响猪价波动,即使有阶段性的反弹,但只要是亏损,存栏出清就在持续,猪肉股目前仍处在非常好的配置窗口期,后面每个月的能繁母猪下降都会是生猪板块的催化。

猪价又回下跌通道

发改委表态适时收储

进入2021年,生猪产能进一步恢复,农业农村部数据显示,2021年7月末全国能繁母猪和生猪存栏量已经分别恢复到2017年年末的101.6%、100.2%,提前半年实现恢复目标。

与产能恢复相反,猪肉价格则一路向下。

中国养猪网的数据显示,在高位震荡一年多后,全国外三元生猪价格2020年底开始从36元/公斤附近的高位一路阴跌,到去年7月跌到13元/公斤,腰斩不止。到去年10月初,生猪价格甚至跌破11元/公斤到了10.5元/公斤,险守10元关口,跌幅70%。

此后,生猪价格在10月、11月出现了两个多月的反弹,一度重回17元/公斤上方。但12月开始,猪价又掉头向下了,其跌速之快,跌势之猛让养猪人“始料不及”,目前来看没有止跌的迹象。据中国养猪网猪价系统监测,2月7日全国外三元均价为13.95元/公斤,较前一日下跌了0.19元/公斤,较上月下跌了1.28元/公斤。

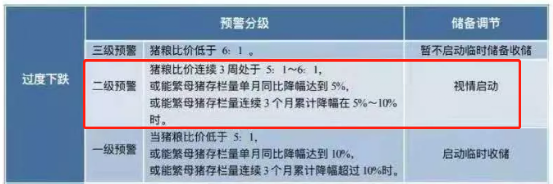

2月8日,国家发展改革委官微发出消息,1月24日-28日当周,全国平均猪粮比价为5.57∶1,连续三周处于5:1-6:1之间,进入《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。国家发展改革委将会同有关部门视情启动猪肉储备收储工作,并指导地方按规定开展收储工作。

在1月17日,国家发展改革委发布,1月10日-14日,全国平均猪粮比价为5.75∶1,进入“过度下跌三级预警区间”。根据发改委前述收储预案,猪粮比低于6:1为过度下跌三级预警,此时暂不启动临时储备收储。而连续三周处于5:1和6:1之间,就会进入过度下跌二级预警,将视情况启动收储。而一级预警则是猪粮比跌破5:1,此时直接启动收储。

养猪大户超预期亏损

鹏都农牧开辟养牛赛道

猪肉价格去年的持续探底,养猪企业日子自然不好过,上月底猪企纷纷预告2021年全年业绩,动辄亏损大几十上百亿。

中国基金报记者统计,几个“养猪大户”来看,天邦股份预计亏损35亿元-40亿元,新希望预亏86亿元-96亿元,温氏股份预计亏损130亿元-138亿元,最离谱的正邦科技则创纪录预亏高达182亿元-197亿元,成为此次业绩预告中亏损金额最高的上市猪企。

对于巨额亏损的原因,正邦科技解释称,“报告期内,公司进行战略转型,处置了前期高价外购的低效母猪,同时进一步优化种群,合计死淘能繁母猪及后备母猪约220万头,亏损62亿元-68亿元。此外,租赁场预付租金、清退补偿、物料等损失合计约15亿元,计提12亿元”。

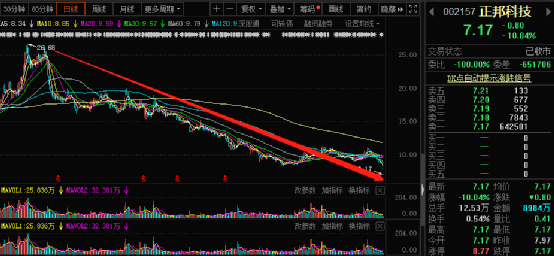

截至2021年三季报,正邦科技净资产133亿元,刨除去前三季度的亏损76亿元,意味着四季度单季最高可能亏损121亿元,几乎要把整个净资产亏光,有触及退市条款的风险。而公司股价虎年开年直接连续两个跌停,2月8日市场深V反转,但正邦科技跌停板上依然大几十万手封单死死压着。

2021年前三季度一枝独秀的“猪茅”牧原股份,在四季度也出现了亏损,亏损幅度在7亿元-22亿元之间。而新五丰、罗牛山、唐人神、天康生物等主业涉及养猪的上市公司,无一例外都亏麻。值得一提的是,曾经的猪企鹏都农牧似乎有先见之明,转型养牛初见成效,成功地躲过了下行猪周期,公司股价在猪肉股动辄腰斩情况下全年逆势上涨50%。

1月25日鹏都农牧公告,预计2021年归母净利润为0.8亿元–1.2亿元,比上年同期增长333.06%-549.59%。2020年8月,鹏都农牧控股股东鹏欣集团与云南政府签订打造千亿级肉牛产业项目。此外,公司还投资缅甸跨境肉牛产业,打通国外活牛进口产业链。

1月17日,鹏都农牧在投资者互动平台表示,2022年公司将继续从境外引入优质进口牛,计划通过5年左右的时间,从海外引进120万头优质能繁母牛,进行本地化育种、扩繁,形成230万头的存栏规模以及200万头的出栏规模。

券商:正是配置最佳时间窗口

回顾猪周期历史,新世纪以来我国已先后经历过五、六次周期,一次完整的“猪周期”差不多要3年。若以2020年底猪价暴跌开始推算,预计至少要到2022年三四季度猪肉价格才会有明显回暖。

温氏股份在调研纪要中表示,乐观估计2022年下半年后猪价可能进入上行通道;悲观估计2023年才能进入下一轮周期的上行通道。而牧原股份董秘秦军此前预计2023年二季度之后,供需关系才会逐渐好转。

不过不少券商分析师认为,当下对猪肉股而言反而是一个可以开始布局的时间窗口。

中国银河研究员谢芝优认为,虽然生猪价格会出现二次探底,但市场对板块的积极预期已经起来,也就意味着对板块配置的最优时点就是当下。整体来看,当前板块投资风险较低,安全边际高,值得积极重点关注。

谢芝优团队以2014年至今牧原股份的股价和季度净利润为数据基础,期间牧原共有7次季度亏损。在牧原股份亏损当季介入个股,是每轮周期过程中的最优买点,可以实现投资收益最大化。假设在14年一季度陆续建仓,并持有到周期内的高点,涨幅达207%;假设在18年二季度陆续建仓,期间涨幅可以达到446%。

因此,其认为在亏损当季介入养殖个股是长期资金的最佳布局点,当然期间波动必然是存在的,“而次优时点就是猪价二次探底之前,都会是配置的较好时点,也就是我们说的当下”。从个股层面来看,龙头企业其建议关注牧原股份、温氏股份,弹性标的建议关注傲农生物、天康生物、唐人神等。

国海证券也指出,猪价正处在W底第二次探底过程中,目前的猪价下行空间总体非常有限,短期养殖户出栏节奏变化等因素会影响猪价波动,即使有阶段性的反弹,但只要是亏损,存栏出清就在持续,目前仍处在非常好的配置窗口期,后面每个月的能繁母猪下降都会是生猪板块的催化。

原标题:重回跌势!猪粮比“二级预警”,养猪大户巨亏连续跌停

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。