人民网北京7月1日电,7月1日起,《中华人民共和国印花税法》(以下简称印花税法)开始施行,自此,凡纳税人发生的印花税应税行为,均应当按照印花税法规定申报纳税。

这意味着从1988年开始已经实施了33年的《中华人民共和国印花税暂行条例》(以下简称《暂行条例》)退出历史舞台。印花税实现立法的同时,内容也有一些新变化,备受股民们关心的炒股交税正式写入法律,但税率不变。

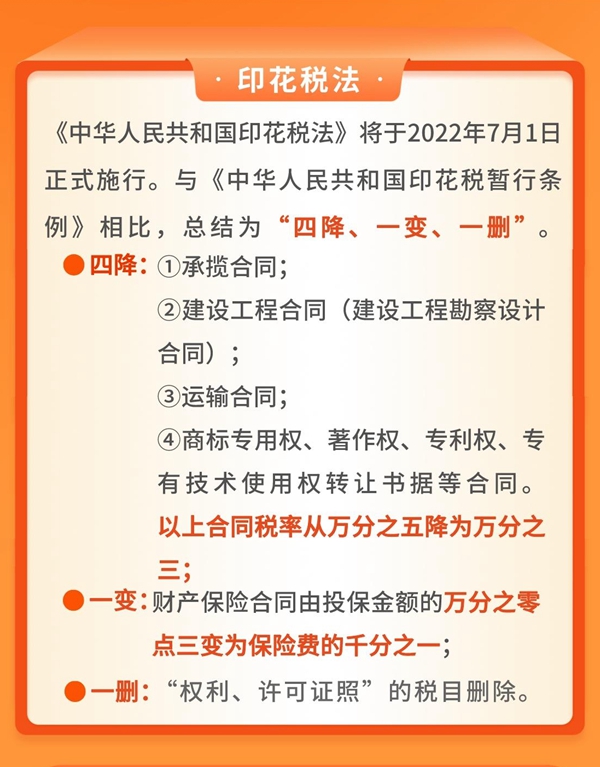

一图了解印花税法新变化。来源:国家税务总局广东省税务局

印花税法在继承《暂行条例》相关规定基础上,对印花税法律制度做了进一步完善,增强了印花税制的科学性、稳定性和权威性。记者梳理发现,与《暂行条例》相比,印花税法在维持现行税制框架不变的基础上,在征税范围、税率、计税依据等多方面内容发生了变化:

一是“有增有减”。印花税法增加了印花税扣缴义务人及证券交易缴纳印花税的规定,同时取消了对权利、许可证照每件征收5元印花税的规定,进一步缩减了征税范围;

二是“税率降低”。将运输合同、承揽合同、建设工程合同以及商标专用权、著作权、专利权、专有技术使用权转让书据等七个应税凭证的税率由万分之五税率降低至万分之三,并将营业账簿印花税税率从万分之五降低至万分之二点五;

三是“两个取消”。印花税法直接取消了原《暂行条例》第三条和第十三条规定,这意味着以后纳税人计算印花税不用再考虑尾数的四舍五入问题,直接按照实际计算税额纳税;对印花税相关违法行为取消轻税重罚的规定,将依照《中华人民共和国税收征收管理法》和有关法律、行政法规的规定处理;

四是“多项明确”。印花税法明确了纳税期限、纳税地点、增值税是否作为计税依据等内容,并采取列举(八项免征规定)与授权“国务院对居民住房需求保障、企业改制重组、破产、支持小型微型企业发展等情形可以规定减征或者免征印花税,报全国人民代表大会常务委员会备案”相结合的方式,明确了印花税减免范围。

在我国,上世纪90年代开征的股票交易印花税,并未在现行的印花税暂行条例中,而是财税部门的文件中。而此次印花税法明确,在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

根据印花税法,证券交易印花税税率为成交金额的千分之一,而且只对证券交易的出让方征收,不对受让方征收。简而言之,最受股民关心的证券交易印花税税率和优惠政策都没变。

近年来,我国印花税保持较快增长,证券交易印花税增速更快。财政部数据显示,今年前5月,印花税2165亿元,比上年同期增长13.7%。其中,证券交易印花税1413亿元,比上年同期增长15%。

值得注意的是,除了证券交易印花税,还有不少印花税税目税率有所调整。根据印花税法,其中每件5元的权利、许可证照税目被取消,这意味着7月1日之后,房屋产权证、工商营业执照、商标注册证、专利证、土地使用证不用再交印花税;将原加工承揽合同、建设工程勘察设计合同、货物运输合同的适用税率由万分之五降为万分之三;产权转移书据中的商标专用权、著作权、专利权、专用技术使用权转让书据也由此前的万分之五降为万分之三均有助于减轻纳税人负担。

但总体来看,印花税保持现行税制框架和税负水平基本不变。

原标题:《中华人民共和国印花税法》7月1日起施行 炒股交税税率不变

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。