财联社消息,截至上周五,美国平均30年期固定抵押贷款利率已上升至3.85%,去年12月,这一数字仅为3.11%。

房地产市场的反应也不再理性。往常,提高利率会冷却市场,让买家停下购房的脚步而等待利率下行后更为友好的环境。但今年,利率的推高不仅没有让购买者放弃买房,反而进一步加剧了他们的紧迫感,试图赶在利率继续上涨之前买到房子。

然而,狂热的需求与低位的库存将一直推高抵押利率,美国人试图追赶末班车的行为只会恶化这一情形。一个令刚需受伤的闭环,似乎快要完成了。

千禧一代需求强劲

美国的首次购房者平均年龄在34岁左右,而千禧一代(一般指1980年代和1990年代出生的人)的平均年龄在35岁左右,这就意味着美国历史上拥有最大购买力的一代人已正式进入了首次购房者领域。

用通俗的话来说,就是“80后”跟“90后”成为刚需后对房地产市场的一次集体冲击。

疫情前期,经济活动停摆,人们更多地待在家中,从而节省了一笔旅行和外出就餐的消费。这笔多出来的现金刺激了很多人的购房欲望。

当时,房地产抵押利率不断走低,直至创下纪录,而人们因活动受限则更多地寻求生活空间的扩展,多重因素引导下,美国的房地产市场开始被炒热。

37岁的Brianna Lombardozzi就是其中的一个。

她希望在南卡罗来纳州买一套自己的房子,目标价格定在17.5万美元到22.5万美元之间。她的底气来源于疫情中还完信用卡债后,自己提高了近100分的信用评分,这将帮她申请到更优惠的贷款利率。

然而,只在过去的一个月里,她就输了四次“投标”。

由于一套房同时出现多个有意向的买家,目前在美国买房往往会经历“投标”,出价越高、现金占比越高会赢得最终的房产购买权。

一个月四次“投标”都不中,很难不沮丧。怪不得现在美国房地产经纪人都在兼职心理辅导,比如从事抵押贷款的Beeston就说每天要花一半的时间鼓励自己的客户。

首套房购买者,是最大的受害者。根据美国房地产经纪人协会的数据,房屋成交买家为首次购房者的比例在1月下降至27%,靠近2014年水平。

黄线为当月首套房购买者比例,红线为六个月内均值

持续失败的“投标”,迫使类似Lombardozzi的买房者不得不增加自己的预算或是降低对房屋的标准。Lombardozzi还需要快速地看房确定细节,赶在一天内,最好是看完房几分钟内就提供报价。不然她就会输给更快报价的人。

供应链持续受阻

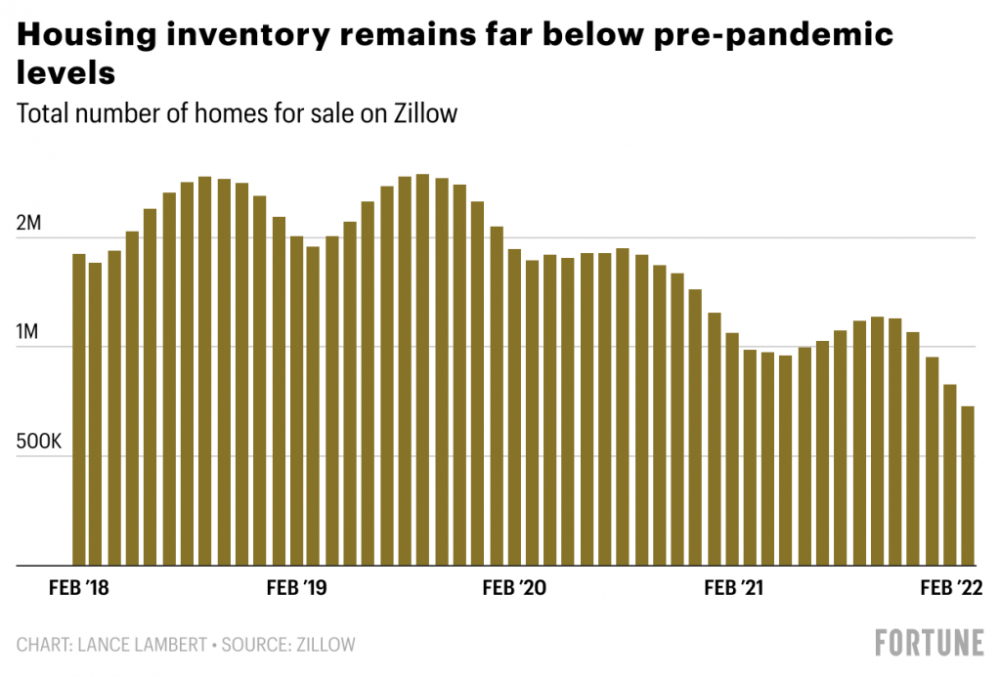

根据全美房地产经纪人协会数据,美国1月的房屋库存正处于历史最低水平,仅够维持1.6个月。虽然该协会预计低库存情况将在今年下半年得到缓解,但更多业界的人仍认为那只是乐观情况下的估计。

Home.LLC首席执行官Shah认为,2022年依旧严重偏向卖方市场,且在今年的大部分时间里都保持这种状态。

根据美国线上房地产公司Zillow的数据,美国2月的房屋挂牌量同比下降了25%,比2020年2月下降了48%。这已是第五个库存连续下降的月份了。

房地产业者Iremonger给出进一步的解释:自2010年来,为了跟上千禧一代的需求,建筑师本应该每年建造超过100万套房屋,但事实上在过去的2010年到2020年这十年间,新建房屋数远低于这一水平。

他还预计未来五年房屋的价格将上涨约31%到33%左右。

好消息是,目前美国已有近100万套住房获准建造或在建。坏消息是,它们2022年下半年才能完工,而且很多可以已经卖掉了。Shah说:“2021年12月售出的新房中,只有25%是已完工的房屋,46%是建设中房屋,剩下的29%还在规划中。”

而疫情和地缘政治影响下供应链的阻断,将继续困扰建筑商。从车库门窗到框架木材,建筑商无法从供应商那里拿货,供应商也没办法承诺供应链的恢复,只能使交房日期更加遥遥无期。

资本与刚需抢房

资本从不会迟到,在与首次购房者的竞争中,他们更加占据优势。

不同于首套房购买者,来自私募等机构投资人的报价更高且能够全额支付,这对房屋卖家来说,当然更有吸引力。

全美房地产经纪人协会数据显示,1月全额现金购房占总销售额的27%,去年同期为19%。

近阶段,美国很多购房者都有这样的经历,在他们进入房子里打算好好看看,体验或是检查房子的时候,就会从经纪人口中得知,房子已经卖掉了,而且远高于报价。

其中就有机构投资人的推波助澜。在他们营造的“要房不差钱”氛围中,其他买家只能被迫进行内卷,不断提高报价来迎合市场。

Lombadozzi就被别人用全额现金支付的条件抢走过房子,这也导致她将多花一个月继续寻找合适的待售房子。

这对每一个资金池不深的买家来说,都很痛苦。

租房不再是退路

Lombardozzi苦恼的不仅仅是买不到心仪的房子,更现实的问题是,她现在还需要为租金花费更多。

就在不久前,她租了6年的房子被卖掉了,而同水平的房子目前租金已经涨了两到四成。

过高的租金也是她下定决心自己买房的一个原因。

根据美国媒体报道,美国一些城市的租金正处于历史高位,一些城市的价格上涨了30%以上。这一情况,迫使去年从买房转向租房的买家,重新进入房地产市场,进一步推高了房价。

对Lombardozzi来说,这一个多月已经足够她心力交瘁了。

她从一月份开始接触房地产市场,眼看着自己的买房成本不断上升。根据抵押贷款银行间协会的数据显示,如果她想要将每个月的还款水平控制在自己的负担范围之内,她就需要接受自己成本在一个多月内上涨0.75个百分点的现实。

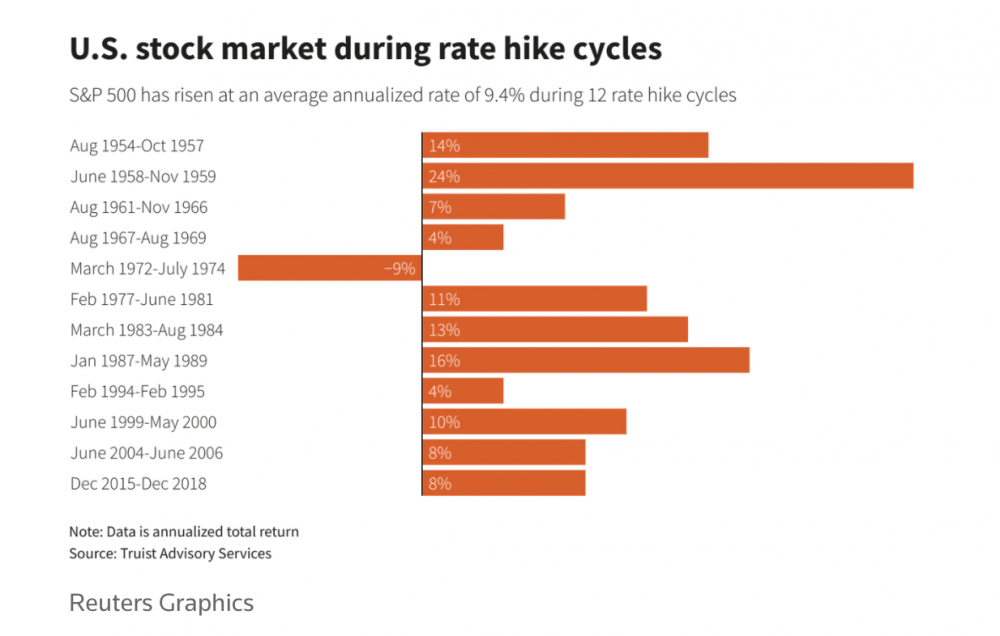

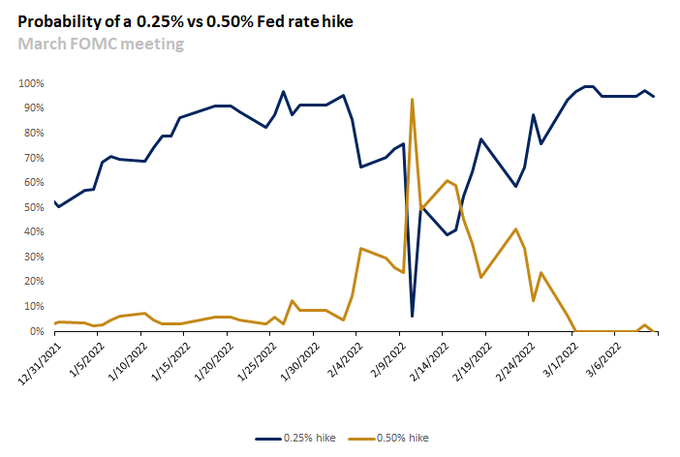

除开房地产本身的矛盾刺激贷款利率上升,美国即将进入加息周期也将对购房者造成更大的负担。

她问:“等我真正成交的时候,利率会涨到多少?是不是那时候我就买不起房了?”

原标题:美国房市矛盾继续恶化:租售价格同时飙升 上演抢房大战

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。