第一财经消息,截至目前,已陆续发布了年报的各大房企中,不少是行业内稳健发展的代表,但皆未能逃过毛利率下滑的命运。

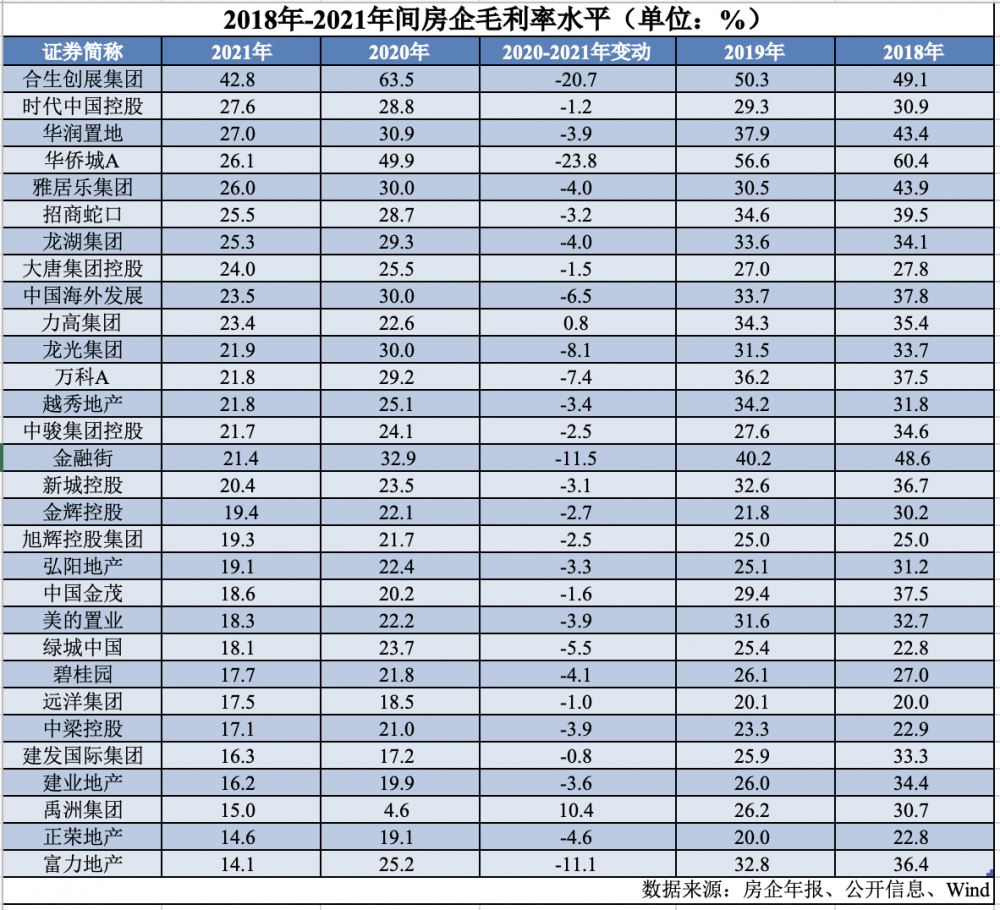

据第一财经记者不完全统计,包括未经审核的业绩报告在内,截至目前共有约30家规模房企披露了2021年的经营状况,除禹洲、力高外,其余28家上市房企均有不同程度的毛利率下滑现象,在已披露了年报的Top10房企中,中海地产、万科的毛利率下降幅度均超6个百分点;有14家房企毛利率低于20%,绿城也下挫5.5个百分点跌至20%以内。

业内普遍将毛利率下滑的原因归结于此前高价地结转,叠加新房限价,产生的双重挤压。这一状况有望随着土地市场的渐趋理性而得以修复。不少房企管理层提及2021年下半年的土地市场上获取的地块有较好的利润空间。

不过,这一修复过程又是否能将房企带回到过去的高度呢?华润置地总裁李欣表示,“大家都对毛利率水平回归到20%左右或者20%以上是一个共识”,“ 每家的情况不一样,但是对毛利率水平的目标是没有太大差异的,回归到30%甚至以上的毛利率是不太可能的。”

半数房企毛利率降至20%以下

据第一财经记者不完全统计,包括未经审核的业绩报告在内,截至目前共有约30家规模房企披露了2021年的经营状况,有28家上市房企均有不同程度的毛利率下滑。

此前亿翰智库统计显示,2021年中期时,其覆盖的50家典型房企毛利率均值约为23.2%。而截至目前,有20家房企低于该指标,整体盈利能力进一步下降;其中有14家则已低于20%,占比近5成。

具体来看,在目前已公布了年报的Top10房企包括碧桂园、万科、中海地产、招商蛇口、华润置地、龙湖集团,毛利率均呈下滑的态势。

其中,相较于2020年同期,毛利率降幅最大的为万科,从上年的29.2%降至21.8%,减少了7.4个百分点,多家券商研报均表示这一降幅“超出预期”。素有“利润王”之称的中海地产,这一指标的降幅则位居第二,毛利率从2020年度的30%下挫6.5个百分点至23.5%附近,同期净利润率则以超7个百分点的降幅跌至17.78%。

华润置地、龙湖的毛利率降幅相对较小,均在4%左右,分别为27%、25.3%;两家皆有较为成熟且盈利能力较强的投资物业运营形成支撑,报告期内,两家公司的投资物业毛利率水平分别高达68.2%、74%,而开发物业的毛利率水平实则皆回落至23%左右。

此外,有14家房企毛利率处于20%以下,其中有9家在2021年跌破20%这一水平线。绿城更是从近24%的水平下挫超5个百分点跌至18.1%。值得一提的是,尽管新城控股整体毛利率水平仍保持在20.4%,但其地产开发业务毛利率则相较上年下降约4个百分点,同样已跌至17.7%。

实际上,房地产企业的毛利率水平在2018年触及阶段性高点后,便进入下行通道,至今未开启回归历程。国金证券数据显示,2018年-2020年间,房地产企业的毛利率分别为28.77%、26.96%、23.35%,跌幅逐年扩大。

据亿翰智库统计,在其跟踪的50家典型房企中,2019年时,有33家房企毛利率集中在25%-35%之间,2020年时约有31家房企毛利率集中在20%-30%之间。

而对于毛利率的下降,业内已有明显的预判和共识。新城控股董事长王晓松即在近期的业绩会上再度表示,房地产会从类金融的行业回归制造业属性。

另据国金证券统计,3月以来房企发布的2021年业绩公告显示,平均毛利率为18.74%,平均净利润率为8.21%;而制造业在2021年的毛利率水平20.53%,净利率为7.96%。

高地价遇强调控

毛利率的持续下挫,诱因仍是高歌猛进中的行业遭遇了调控的重锤。

2015年起,一线城市引领的房价加速上涨启动,土地市场同步被引爆,房企投资力度大增。2016年时,一线城市连续数月土拍溢价率超100%,同时“地王”频现。有数据显示,2016年全国出现了350余宗“地王”。

土地市场的火热快速推高了楼面价。国盛证券研报显示,2016年时,招商蛇口新增土储的平均楼面价在1.3万元/平方米左右,为近年来的峰值。与地市火热同步而来的是各地相继颁布的新房限价令,多城对新房备案价的涨幅予以限制,此后2018年“房住不炒”正式提出,行业调控长期处于高压之下。

于是,高价获取的地块在入市时恰逢限价政策的推进,项目难以如房企预期达到相应售价,利润空间遭到严重挤压。东兴证券研报显示,2016年一季度后,行业地货比达到40%之后,迅速攀升并始终处于高位,2018年时一度超过60%,这也对应着行业的结算毛利率在2018 年以后持续下降。

这也是各家房企高管在被问及毛利率下滑问题时不约而同的回复。龙湖集团CEO陈序平表示,地产的毛利在过去几年是有一些下降,主要原因是2017—2018年上半年土地市场比较热,而如今这批项目现在陆续进入结算通道。

对于净利润大幅下挫超45%的万科,郁亮便提及,近几年来,土地市场竞争激烈,对行业毛利率水平造成明显影响,尽管公司在行业中较早意识到高速增长终将结束,但其并未能坚决摆脱高增长惯性。“当追逐规模仍然流行、土地争夺愈演愈烈的时候,部分城市的投资追高冒进,对市场判断过于乐观,一些项目的投资预期没有实现,导致毛利率下滑。”

在此之外,2021年下半年以来,部分房企爆发的信用危机导致行业融资渠道大幅收紧,叠加销售市场遇冷下行,不少房企为加速回款,增加流动性而开启了降价促销的模式,对盈利空间再度产生压缩。

“从去年下半年开始,整个市场面快速遇冷。对于公司来说,能够安全地活下去肯定是第一要务。”王晓松日前在业绩会上坦言,从去年国庆开始,新城陆续对一些去化承压的项目、或首付比例比较高的客户给予了一定的折扣,第四季度每个月的销售额都在200亿以上,现金流层面快速回笼的同时,销售均价及利润率也受到了相应的影响。

而对于2019年就已进入去杠杆阶段的富力来说,降价促销是其近年来加速销售,促进资金回流的重要手段,平均售价从2018年的超万元跌至2020年的8600元/平方米,毛利率从也 彼时的36.4%降至2020年的25.2%。2021年,随着流动性压力的进一步加大,其持续降价促销,以“在短期内维持流动资金,而非着眼于盈利能力”,其毛利率走低至14.1%。

不过,在同策研究院资深分析师肖云祥看来,为快速回流资金而进行的降价促销等措施短期内会降低毛利率,但从长期来看,若行业没有大的变化背景下,毛利率在小幅回归后,会长期保持一个相对平稳的区间。

修复或待行业稳定后

近期,行业毛利率修复的曙光初现。2021年下半年,房企受制于流动性压力,相继暂停了拿地的步伐,同时在土地财政压力下,地方政府加大了优质土储的投放,多个城市2021年第三批集中供地降低土拍门槛。竞争对手的减少,叠加优质土地的释出,拿地房企的利润水平自然可期。

中海地产行政总裁张智超表示,2021年下半年拿的地块中大概有50%是底价或者非常低的溢价价格取得的,多宗项目的回报率非常理想。

“深圳下半年取得了4宗,广州拿了3宗,南京也是3宗。在这些核心城市去年下半年投资的规模和投资质量都是非常高,相比今年的销售,包括今年销售提出稳增长的目标,以及对未来的利润都形成了很好的支撑。”张智超表示。

龙湖也在这期间获得了“更加安全便宜”的土地。据龙湖管理层披露,去年9月以后,在其布局的30余个核心城市中,许多地块是以底价获取,而集中供地的政策之下,“地块溢价率在10%~15%就封顶,这就能保证开发商有比较好的利润。”

值得一提的是,过去几年间的调控,已经让房企对投资拿地产生的预期发生了彻底改变。

“这个行业过去是普涨的,地价拿高了,过两年也涨回来了,它是一个长周期上涨的过程。”龙湖集团管理层表示,“但在去年7月份以后,未来不会有这种长周期了。过去无论怎样都能上涨,但未来则是一旦拿错地,就真有可能就卖不出去,或者是要大幅度的亏损。”

因此,在谈及2021年拿地策略时,陈序平表示,要围绕着毛利率、净利率等底线指标,量入为出,理性获取,始终坚持投资原则。

旭辉董事局主席林中也表示,旭辉投资纪律的第一个要求便是,拿地就是为了盈利,而不是为了养团队、冲规模。

2021年下半年万科也改变了拿地的模式。郁亮表示,“我们提高了投资的要求,比如说对投资项目盈利的水平要求,对于操盘团队能力的要求,对于投后管理的要求,都在不断地提高。”

对于毛利率何时有望迎来增长修复,各家亦有不同的规划。旭辉CFO杨欣表示,“在2022年、2023年,我们希望能够有一个比较稳定的利润表现,希望2023年开始恢复增长。”而万科则表示未来两年,开发业务的毛利率将维持在20%的水准。

碧桂园的管理层则提出了更为谨慎的观点称,整个行业现在处于调整、出清的阶段,部分流动性压力较大的企业也在对资产进行比较大的甩卖,要等这个出清过程接近尾声,或者出清后,行业进入比较平稳的状态,毛利润率才会重新再起来,而在这之前,毛利润率可能会维持在一个比较低的状态。

亿翰智库研究总监于小雨认为,无论是土地端、销售端还是费用端,2021年房企所面临的现状都并不理想,2021年或将成为房企利润的底部区间,预计这会在2023年也就是企业2022年年报中呈现,之后企稳。

原标题:30家房企中28家毛利率下滑,地产彻底向制造业看齐

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。