上海证券报消息, 近两年来,新冠疫情颠覆了不少行业的基本面趋势,也造就了不少年度牛股。2020年的英科医疗,2021年的中远海控等,均因基本面的急速改变,股价在数个月内收获10倍涨幅。

2022年开年,奥密克戎变异株在全球范围内蔓延,催化了新冠检测概念的暴涨行情。其中,九安医疗在连续不断利好消息的刺激下,股价两个多月便上涨超过10倍。另一只新冠检测牛股东方生物新年以来已上涨超过70%,自去年以来也已完成翻倍。

九安医疗、东方生物日线走势

券商研报是研判个股及行业基本面趋势的重要参考。记者注意到,1月13日,券业龙头中信证券发布了一份东方生物个股研报,报告将东方生物2022年盈利预测大幅上修接近300%,并调高了公司目标价。

在东方生物股价已经出现短期大涨的背景下,券商仍高位积极唱多,这究竟是风险还是机遇?

东方生物盈利预测获大幅上调

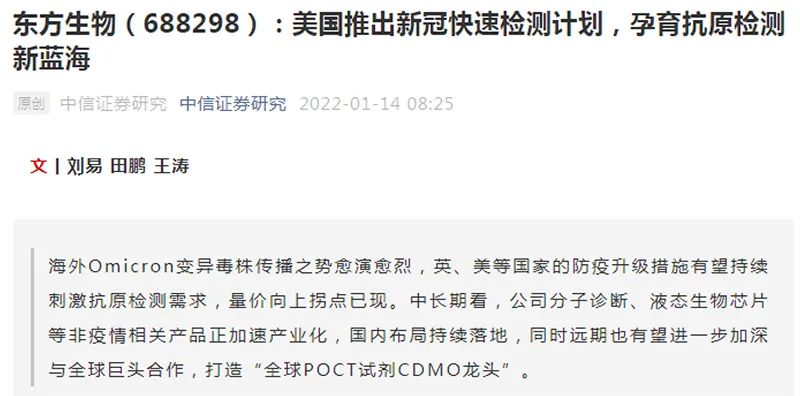

1月13日,中信证券研究部发布东方生物个股研报,题为《东方生物重大事项点评:美国推出新冠快速检测计划,孕育抗原检测新蓝海,上调目标价》。

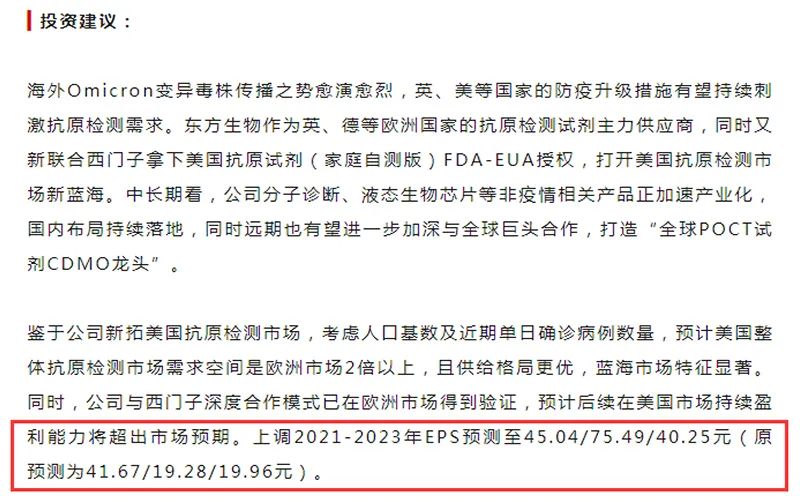

中信证券在报告中表示,从2022年1月15日开始,美国政府将正式实施新冠快速检测计划。本次计划可类比此前英国政府推出的“登月计划”,主要针对快速检测、居家自检等场景展开,预计落地需求将以更为便捷的抗原检测产品为主。

中信证券认为,考虑美国整体人口基数及近段时间单日新增新冠确诊人数情况,在后续计划顺利推进的背景下,预计将极大刺激抗原检测产品采购需求。

针对公司层面,中信证券表示,展望后续美国市场订单分配情况,东方生物在美国政府采购渠道的供货份额值得期待:

一方面,公司抗原检测产品从原料到最终产品的制备过程均自主控制,品控能力较强,质量已得到欧洲市场实际应用验证;另一方面,东方生物与西门子的深度合作模式已在欧洲市场得到充分验证。双方各司其职,东方生物把控核心技术、产品质量及生产过程,西门子提供品牌背书及其强大的市场渠道、售后体系,两者配合默契,持续落地订单能力较强。

综上,中信证券在报告中给出盈利预测及投资建议:上修东方生物2021年至2023年每股盈利预测至45.04/75.49/40.25元(原预测为41.67/19.28/19.96元,对应上修幅度为8%/292%/102%)。上调目标价至528元,对应2022年7倍PE,维持“买入”评级。

截至今日午间收盘,东方生物股价半日大涨19.64%,最新价报410.40元/股。

东方生物早盘走势

券商盈利预测是否靠谱?

近年来,随着机构化加速,行业景气趋势研判的重要性明显超过大势研判,券商研究所出具的个股盈利预测便愈发受到关注。但这些盈利预测是否真的准确,近期有不少业内人士发表了观点。

某机构人士表示,自2019年以来,关注于高盈利增长预期的景气投资取得明显超额收益,2020年开始受到疫情冲击使得市场盈利预期切换节奏被动加快。近期市场表现反映部分前瞻的投资者开始为更远期的盈利预期定价。但从有数据以来的A股盈利预测来看,多数行业预测未来2年的行业盈利的命中率低于50%,“过快的盈利预期切换也会为景气投资带来更多的风险。”

该人士通过测算过去十年的历史数据,认为机构对于短期的预测往往具有较高的准确率,如在三季报公布后预测当年度的盈利,落在一倍标准差以内的概率几乎接近100%。

但是随着时间的拉长,预测1年后的盈利增速,仅有大约一半的盈利预测能够落在一倍标准差以内;如果时间拉长到两年,这一命中率只会落在盈利增速异常稳健的消费和地产链行业。

“因此整体来看,拉长到一年乃至更长的视角,过快的盈利预期切换往往会为景气投资带来更多的风险。”该人士表示。

更有权威数据显示,就分析师对沪市公司2020年度盈利预测来看,有盈利预测的633家公司中,年初的盈利预测与实际偏离度均值超过70%,年中的盈利预测与实际偏离度均值也近50%,直至年末即将成绩尘埃落定了,相关偏离值才降至30%以下。

原标题:盈利预测上调近300%!翻倍牛股获券商高位唱多,靠谱吗?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。