3月收官之战,A股震荡收跌。

3月31日,A股三大股指低开,沪指盘中窄幅震荡,一度冲高回落,深成指、创业板指弱势震荡下探,跌幅均超1%。个股涨跌参半,两市超2500股下跌,逾2000股上涨,北向资金小幅流入超8亿元。

截至收盘,沪指跌0.44%报3252.2点,三月收跌6.07%,深成指跌1.19%月跌9.94%,创业板指跌1.38%,月跌7.70%,连续4个月下跌。北向资金净买入8.47亿元。

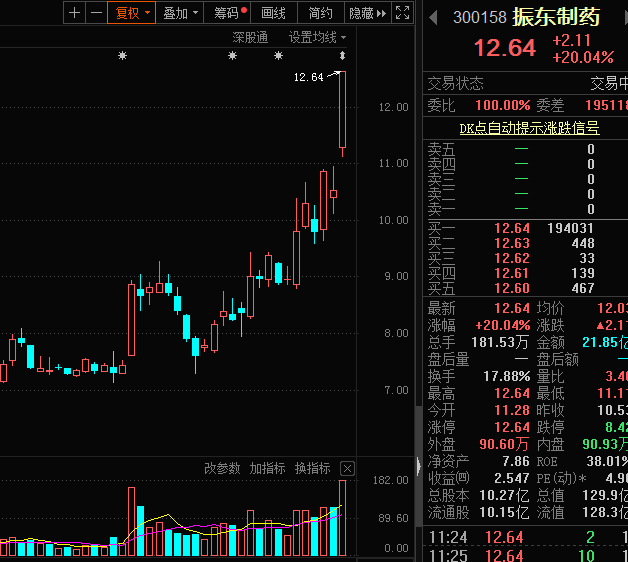

盘面上看,从盘面上来看,银行股护盘,医药、地产板块力挺A股,基建类标的也“沾光”。此外,数字货币概念午后“妖风”又起,截至收盘,旗天科技“20CM”涨停,翠微股份、中科金财、恒宝股份、楚天龙等上演涨停潮。

国海证券指出,3月16日金融委会议呵护市场意图明确,引发今年A股调整的部分负面因素已经得到监管层积极回应,本轮政策底已现,而市场底大概率会滞后出现,当前A股依旧处于磨底阶段,市场底信号的确认需要看到超常规政策的进一步发力或者宏观经济的触底企稳,以及海外负面扰动得到缓释。政策底到市场底的A股,尽管宽基指数收益大概率仍为负,且伴随着强势行业补跌情形的出现,但市场下跌斜率最大的阶段已经过去,结构性机会开始逐步显现,A股并非全无机会。政策预期明确、业绩最具有确定性的板块是这一时期的领涨主线,比如2020年2-3月的TMT板块和2018年四季度的小盘股。

该机构表示,聚焦稳增长、后周期以及景气成长三条主线。稳增长板块中重点关注政策边际放松预期较强的地产、基建。后周期板块中重点关注涨价预期较强的煤炭、农林牧渔。景气成长板块中重点关注强产业周期催化的高景气细分领域,如光伏、医疗服务、绿电等。

申银万国证券提到,房地产仍是我国国民经济支柱产业,行业自身及产业链对GDP 贡献占比近三成,但目前房地产经历多重调控和资金困境之下,对经济影响可能会逐步进入低位拖累阶段。鉴于近期政府频繁发声强调稳经济、稳增长、防控金融风险,而稳经济则亟需稳地产,预计地产行业供需两端政策修复有望加速推进,并将推动行业格局优化,集中度再提升,优质房企有望迎来量质双升。

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。