证券时报消息,进入2022年,在全球大类资产纷纷重挫的背景下,大宗商品反而表现抢眼。

今年以来,文华商品指数上涨6.55%,铁矿石大涨超20%,螺纹钢上涨11.91%,玻璃大涨30%,铝、锌等有色金属上涨5%;农产品方面,棕榈油大涨16%,豆油上涨12%,大豆、豆粕涨逾5%。

截至6日,国际油价一度站上89美元一线,布伦特原油则尝试突破90美元关口。就在刚刚过去的1月份,油价累计涨幅达17%,创下至少30年来1月份的最大涨幅,主要投行和石油公司均预计油价可能很快会突破100美元/桶。原油价格飙升的同时,也带动了化工品全线大涨。

那边厢,全球股市则表现不佳。A股方面,上证指数年内下跌了7.65%,创业板则大跌12.45%;道琼斯指数今年已下跌2%,纳斯达克则大跌8%,日经也下跌了逾5%。

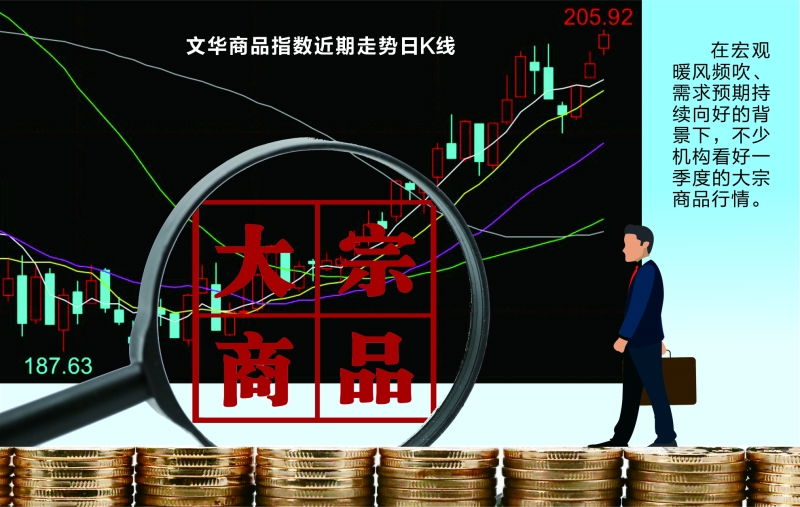

在宏观暖风频吹、需求预期持续向好的背景下,不少机构看好一季度的商品行情。

需求旺盛供应吃紧 大宗商品强势上涨

由于股票市场连续大跌,逆势大涨的大宗商品再次成为市场关注的焦点。

据证券时报记者统计,今年以来,文华商品指数上涨6.55%,铁矿石大涨超20%,螺纹钢上涨11.91%,玻璃大涨30%,铝、锌等有色金属上涨5%;农产品方面,棕榈油大涨16%,豆油上涨12%,大豆、豆粕涨逾5%。

尤其是铁矿石,自去年11月触底以来,累计涨幅已经超过40%。国泰君安期货研究所指出,近期钢厂铁水持续上行推动着矿价上涨,但需要注意冬奥会期间钢厂的限产存在加码的可能,铁水产量或再度回落。

另一方面,由于需求旺盛、供应吃紧和库存减少,原油价格出现飙升。国际油价年内大涨超15%,站上87美元关口,布伦特原油一度触及90美元关口,创下7年新高。1月份,油价累计上涨17%,创下至少30年来最大的1月涨幅,主要投行和石油公司均预计油价可能很快会突破100美元/桶。

在原油大涨的带动下,国内化工品全线走高,甲醇、沥青、燃油均涨逾10%,PTA、PVC等涨幅则超过5%。

美国银行财富管理高级投资策略师Rob Haworth表示,原油价格的上涨确实是一个“供应故事”,“面对强势美元和疲软的全球股市,原油价格飞涨,更重要的是其自身的基本面”。

平安期货研究所所长王思然认为,当前大宗商品市场主要有三条线索:第一,是美联储收紧货币政策带来全球流动性的收缩,施压大宗商品,特别是金融属性较强的国际化品种;第二,是中国经济改善,特别是地产和基建等投资端扩张带来需求走强,利好大宗商品;第三,是包括原油和铜等较多商品库存处于历史较低水平,这决定了一旦供需缺口扩大,出现逼仓式大涨的可能。

国泰君安期货研究所表示,自去年一季度以来,企业库存持续减少。疫情期间,消费者支出从服务转向了商品,需求激增对供应链造成了巨大压力,企业长期依靠库存满足2021年全年旺盛的商品需求。各大公司开始补充库存,有助于提升经济增速。去年四季度经济的强劲增长,让美国2021全年经通胀调整后的GDP增幅达到了5.7%,创1984年以来最高增速。“四季度库存投资增长了4.9%,贡献了四季度GDP大部分增量,预计今年仍将是经济增长的推动力。”该研究所表示。

宏观层面暖风频吹 一季度行情被看好

在宏观暖风频吹,需求预期持续向好的背景下,不少机构看好一季度的商品行情。

王思然表示,去年12月中旬开始,平安期货研究所持续看涨一季度的商品行情,目前看多趋势不变。首先,美联储政策已经跟市场“充分沟通”,从美国联邦利率期货等市场表现看,定价已较充分,因此对金融市场的影响相对以往较为有限。其次,鉴于美国就业市场、经济和美股的脆弱性,今年适逢中期选举,大幅紧缩仍然面临约束,预计美联储会在紧缩的路径上尽可能去平衡。

回到国内,经济还在磨底阶段,政策在不断加强,宏观氛围对商品仍然友好。库存方面,虽然季节性淡季下部分商品库存开始累积,且在年后全面复工之前累库还会持续,但鉴于全面稳增长政策的加快落地,今年3~4月旺季下的去库仍然值得期待,这对于库存偏低的品种尤其利好。

“虽然整体仍然向好,但风险也在累积。这主要体现在两方面:一是需求现实跟不上预期。玻璃、纯碱、螺纹、沥青等品种,期货受预期不断推动而大涨,但现货表现相对冷淡,基差大幅下降。接下来的1个多月内消费平淡,库存累积下,如果市场情绪变化,包括以上品种在内前期涨幅较大的有色、黑色、建材类品种均存在明显调整的可能;二是虽然美联储实际动作上可能不会‘鹰派’到底,但对外表述上仍可能随时释放超预期的‘鹰派’信息,打压商品。”王思然说。

凯丰投资也表示,近期宏观暖风频吹,需求预期持续向好。1月18日,央行召开新闻发布会明确表示“要将货币政策工具箱开得再大一些且时点靠前”,体现稳增长的决心。1月20日,LPR如期降息,1年期LPR下调10bp至3.70%,5年期LPR下调5bp至4.60%。受需求预期提振的影响,黑色品种盘面整体上行。

在美俄关系持续紧张、OPEC产能有不确定性的背景下,原油价格整体上涨。在目前基本面良好、库存水平处于绝对低位且高频库存仍未出现累库的情况下,现货面较为宽松还不足以压制油价。如果伊朗谈判没有进展,那么2022年可能会再次上演由供给端驱动的原油价格上涨行情。

不过,凯丰投资也指出,“目前来看,利多因素已经较为充分计价,现货市场开始转弱,地缘政治溢价较多,原油价格上涨的空间不大,但现阶段还没有出现明确偏空的驱动因素。”

原标题:油价飙出7年新高 机构继续唱多一季度大宗商品行情

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。