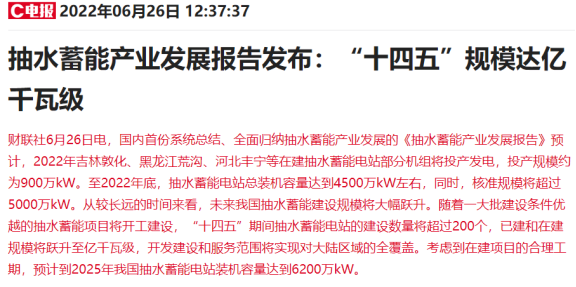

财联社消息,国内首份系统总结、全面归纳抽水蓄能产业发展的《抽水蓄能产业发展报告》预计,2022年吉林敦化、黑龙江荒沟、河北丰宁等在建抽水蓄能电站部分机组将投产发电,投产规模约为900万kW。至2022年底,抽水蓄能电站总装机容量达到4500万kW左右,同时,核准规模将超过5000万kW。“十四五”期间抽水蓄能电站的建设数量将超过200个,已建和在建规模将跃升至亿千瓦级,预计到2025年我国抽水蓄能电站装机容量达到6200万kW。

6月10日,国家能源局召开推进抽水蓄能项目开发建设视频会议,做好抽水蓄能产业链协调,提高机组设备制造产能。

东莞证券分析师黄秀瑜在4月28日发布的研报指出,近年来,中国抽水蓄能行业受到国家政策的重点支持。抽水蓄能是当前技术最成熟、经济性最优、最具大规模开发条件的电力系统绿色低碳清洁灵活调节电源,能够较好地与光伏、风电、核电等多种发电方式配合。随着以新能源为主体的新型电力系统的进一步建设,加快发展抽水蓄能能够更好地保障电力系统安全稳定运行,以支撑可再生能源大规模发展。

2021年以来中国抽水蓄能行业主要政策

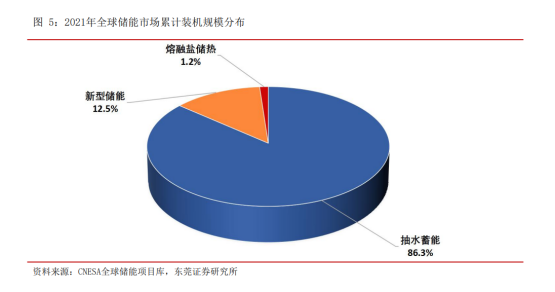

数据显示,截至2021年底,全球已投运储能项目累计装机规模209.4GW,同比增长9%。其中,抽水蓄能的累计装机规模最大,约180.7GW,同比增长4.8%,占比86.3%。

2021年9月,国家能源局发布《抽水蓄能中长期发展规划(2021—2035年)》,到2025年抽水蓄能投产总规模达到6200万千瓦以上;到2030年投产总规模达到1.2亿千瓦左右。预计2035年超过3亿千瓦,2040年左右达到4亿千瓦,国信证券分析师黄秀杰测算得出,“十四五”期间投资增幅达150%,之后投资增速逐渐下降,至2040年总投资约2.1万亿元。

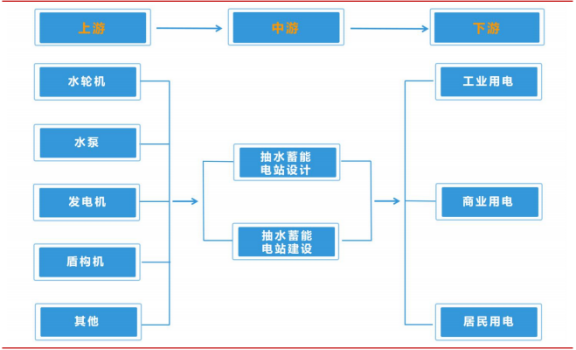

据东莞证券研报梳理,产业链方面,抽水蓄能上游主要为设备制造环节,包括水轮机、水泵、发电机、盾构机和其他设备的生产制造,水轮机主要厂商有哈尔滨电气、东方电气和浙富控股;水泵主要生产厂商有凌霄泵业、大元泵业和泰福泵业。发电机主要厂商有国投电力、湖北能源华能水电、川投能源和桂冠电力等。抽水蓄能产业链中游为电站设计和建设环节,主要有中国电建、中国能建和粤水电。

抽水蓄能产业链

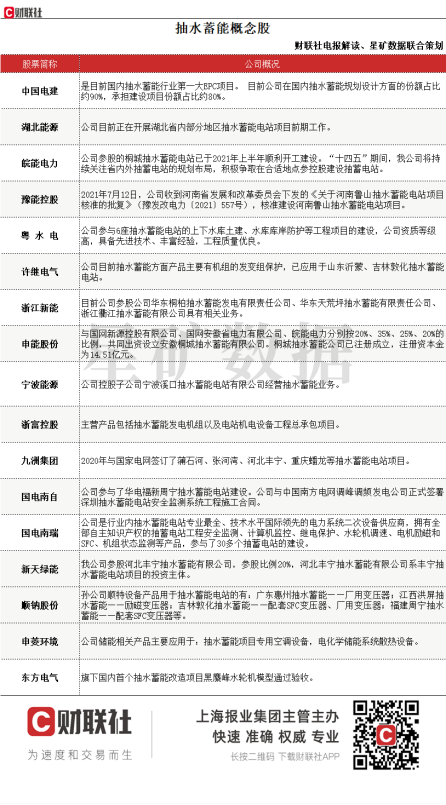

财联社电报解读联合星矿数据此前梳理抽水蓄能概念股名单,具体如下:

原标题:“十四五”规模达亿千瓦级!抽水蓄能频获政策利好,这些上市公司布局

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。