红星新闻消息,6月27日晚,被称为“医美茅”的爱美客(300896.SZ)公告称,公司再度递表港交所,力图成为第一家“A+H”股上市的医美公司。

2020年9月,爱美客登陆深交所创业板,A股IPO募资项目主要集中在生产基地建设及产品研发方面,然而项目进展缓慢,已导致大量资金闲置。红星资本局注意到,相较于缓慢的自主研发生产,爱美客或考虑通过合作、收购等方式扩大规模。港股招股书显示,募资项目的重心偏向于产品出海及收并购。

对于爱美客赴港上市一事,多家券商发布研报给予“买入”、“增持”评级。

14亿营收撑起千亿市值

透明质酸赛道还有多少空间

本次港股IPO是爱美客第二次向港股发起冲击,2021年7月下旬,爱美客首度向港交所递交上市申请,2022年2月申请材料“失效”。

在A股上市以来,爱美客表现不俗,与同行业的华熙生物(688363.SH)、昊海生科(688366.SH)相比,爱美客在盈利能力及市值方面都有显著优势。

爱美客财报显示,公司2021年营收14.48亿元,同比增长104.13%;归母扣非净利润9.14亿元,同比增长115.55%;经营性现金流9.43亿元,同比增长121.48%;产品毛利率高达93%。

2022年一季度,归母扣非净利润2.66亿元,同比增长63.52%;经营性现金流净额2.40亿元,同比增长55.22%。

截至6月30日,爱美客股价报收600元/股,涨3.81%,市值1298亿元;今年上半年,爱美客累计上涨12.36%。

爱美客同样备受投资机构的青睐,红星资本局查询IT桔子发现,医疗健康领域投资收紧,今年上半年投资事件数约为去年全年的1/3。但爱美客4月27日召开的电话会议,吸引了502家机构821名人员参与,IDG资本、易方达、摩根大通等一众知名机构在列。

爱美客是一家专研透明质酸(玻尿酸)的企业,来自透明质酸类产品的收入占营收的比例高达98%。在这一领域拥有头部优势,其产品“嗨体”以针对颈纹的差异化定位和许可证稀缺性独占市场。

但值得注意的是,透明质酸这一赛道门槛不高,正逐渐变得拥挤。

目前,透明质酸国产获批厂牌达18家,且国外品牌产品也早已进入国内。韩国LG伊婉、美国艾尔建的乔雅登、法国高德美的瑞蓝,均被消费者熟知。新的玩家还在不断涌入,5月24日,新氧宣布成为爱拉丝提中国境内独家总代理。

爱美客面临着产品单一,竞争激烈的压力。

不差钱的爱美客

研发项目进展缓慢,A股募资还没用完

一般企业上市都是为了募资,但是爱美客并不缺钱。

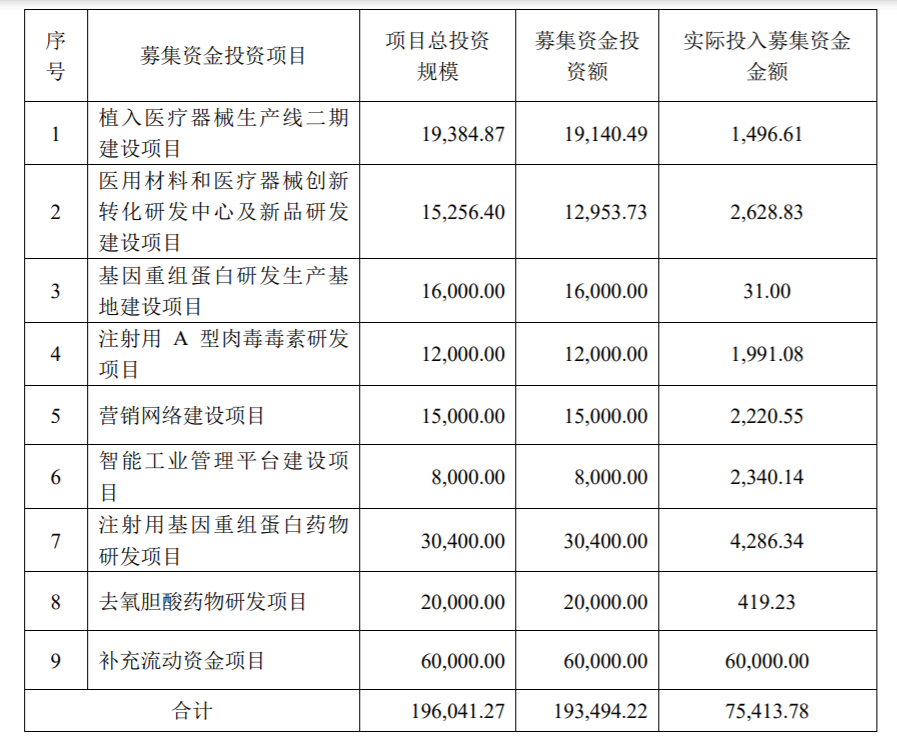

除了自身盈利外,A股上市时,爱美客计划募集资金19.35亿元,最终实际募集资金高达34.35亿元,超募资金达到15亿元。

2020年9月23日,募集资金就已划至公司指定账户。截至目前,这笔资金仍有近20亿元处于闲置状态,爱美客甚至决定用其购买理财产品。

这意味着爱美客自身扩张生产规模、加大研发的速度十分缓慢。

为了保持优势、解决产品单一问题,爱美客有意拓宽自己的产品线,公司A股计划募资主要用于研发及生产基地建设,除了深耕透明质酸,还加大了对面部埋植线产品的投入,并开始发力肉毒素。

2021年年底,19.35亿元承诺投资资金仅使用了7.43亿。除了用于补充流动性的6亿元全部使用之外,其他项目的投资进度十分缓慢,基因重组蛋白研发生产项目的投资进度甚至不足0.2%。

截至2022年3月31日,也只使用了7.54亿元。爱美克表示因本次募投项目建设有一定的周期性,部分募集资金将会出现暂时闲置的情况。公司拟使用不超过12亿元(含)暂时闲置的募集资金进行现金管理,将选择购买结构性存款、大额存单等期限不超过12个月的保本型产品。

或许爱美客也意识到自身的能力不足,爱美客启动了对外收并购。

在超募的15亿资金中,8.56亿元用于收购韩国Huons BP公司25.42%的股权。截至2021年底,尚余6.7亿元。

此次港股IPO招股书也显示,港股上市主要目的在于对外扩张及全球化布局,募资将用于投资、收购和授权许可;以及海外产品开发、注册、商业化等相关合作。

生产、研发扩张靠A股,全球化布局靠港股,爱美客得以用自身收益大笔分红。

2020年,爱美客现金分红金额达4.2亿元,几乎分光当年净利润;2021年现金分红4.54亿元,占当年净利润的一半。

此外,自2021年10月开始,爱美客董事王兰柱先后减持套现共计10次,合计减持128.03万股,减持价格最高为580元/股,最低367.2元/股,累计套现6.72亿元。爱美客监事张朴正先后减持3次,合计减持3.18万股,共计套现1971.51万元

玻尿酸巨头将布局肉毒素

在成为Huons BP公司股东后,爱美客又与其签订了经销协议,约定爱美客以研发注册方式引进Huons的A型肉毒毒素100U产品。

公告显示,Huons BP授权爱美客在经销区域内进口、注册和经销Huons BP研发生产的900kDa(50U、100U 和 200U)肉毒素类产品。

协议下各产品的独家经销期限为产品或产品适应症获得NMPA(国家药品监督管理局)注册证批准之日起10年。

此外,爱美客财报显示,公司注射用A型肉毒毒素目前处于临床试验阶段。但公司计划投资1.2亿元用于A型肉毒毒素研发项目,目前仅投资1991万元。

肉毒素被称为医美机构拓客之匙,浙商证券研报显示,由于肉毒素见效明显,消费者满意度较高,因此机构经常将肉毒素项目作为拓客产品。机构通过降低项目手工费等方式,来吸引更多的潜在医美用户。且肉毒素普遍需要多次注射(一年三次左右),消费者需要多次返店进行治疗,医美终端机构通过肉毒素可以较好的实现锁客循环。

目前,NMPA批准的肉毒素药物共有四大品牌:英国Ipsen旗下吉适、韩国Hugel旗下乐提葆、美国艾尔建旗下保妥适、中国兰州生物旗下衡力。

东方证券研报显示,目前,全球各主要肉毒素品牌均有意向进入中国市场,除了与爱美客合作的Huons BP,还有4个品牌在审。考虑到肉毒素的审批时长,2021-2025年预计没有新进入者。

从这个角度看,爱美客的靠肉毒素盈利仍有较长时间。

原标题:爱美客赴港上市:会“圈钱”,不会“花钱”?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。