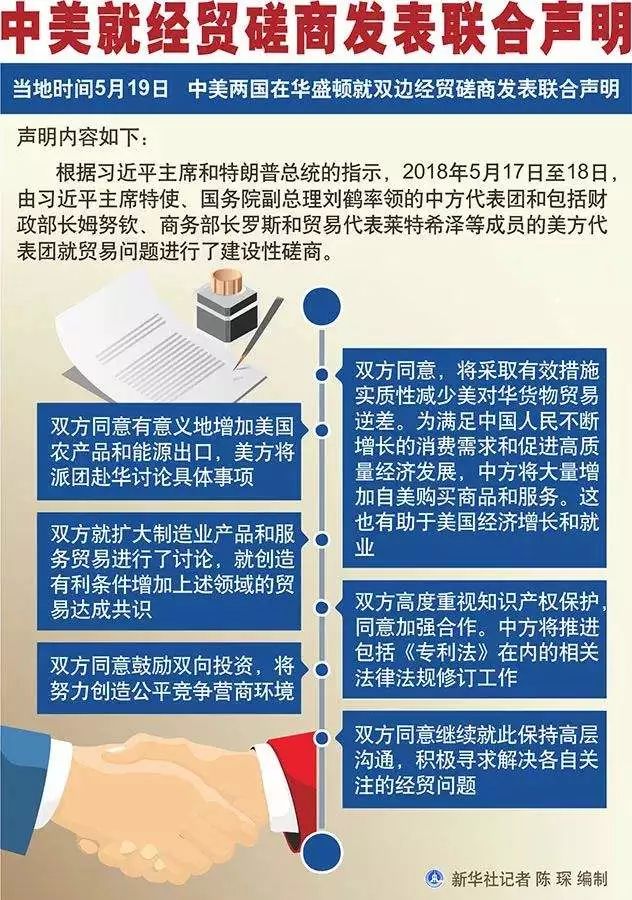

人民日报—侠客岛微信公众号消息,华盛顿当地时间19日,中美经贸磋商一纸联合声明,宣告不打贸易战,双方不会相互加征关税。

由于中美两国在全球经济中的分量,中美贸易战举世瞩目,这个结果肯定让中美两国的许多贸易伙伴都松了一口气。

中美双方达成共识,其实并不意外;但这一轮便能谈妥,还是出乎比较多人的预料,岛叔也本以为还要继续折腾一两个回合。

审视联合声明全文,我认为,这个结果守住了我方不可退让的三大底线——

1、以中国扩大进口的积极主张缓解贸易不平衡,而不是中国减少出口的消极主张;

2、没有设定美方当初提出的“中国削减两千亿美元贸易顺差”指令性计划指标;

3、维护了中国追求产业升级、自我发展的权利。

为什么这么说?这是因为,联合声明中提出的中国扩大从美国进口两大重点领域——农产品和能源,其实是符合双方共赢原则的。

进口-积极

要化解中美贸易不平衡,中方提出的扩大进口积极主张,其实优于美方提出的中国减少出口消极主张。

因为,前者的效果是保持、增强中国市场的购买力,为美国产业提供更多的商业机会,为美国工人、农民、白领创造更多的面向中国市场的就业机会;后者的效果则是直接减少中国市场的购买力,进而导致美国产业在中国市场的商业发展空间缩小,美国工人、农民、白领面向中国市场的就业机会减少。

美国在中国的海外市场中占有重要地位,保证其宏观经济不至于过度失衡,我们才能可持续地开发利用这个大市场。

我们可以以能源领域为例,具体研读为何说中国扩大此领域的进口,对双方是共赢的选择。

能源

我们先分析下双方的利益诉求——

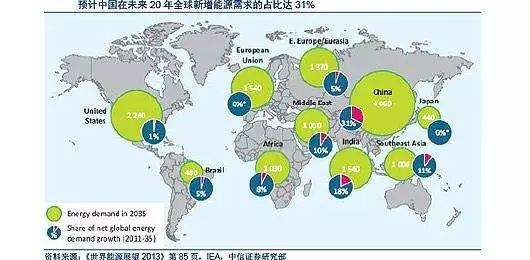

作为全世界最大能源进口国,中国利益在于获得稳定、廉价的进口能源供给,特别是要最大限度缩小、消除中国能源价格与其它主要工业化国家能源价格之间的差距,从而在源头消除开放经济环境下可能损害中国制造业成本竞争力的因素;

作为兼具世界数一数二石油天然气生产国、最大消费国双重身份的美国,美国的利益在于既要保证价格足以使其油气生产企业能够可持续运营,以确保其“能源独立”,又要为其下游产业、消费者提供尽可能廉价的能源供给。

中国扩大进口美国石油天然气,恰恰有助于同时满足中美双方的利益。这一点在天然气贸易上表现得最为突出。

中国已经是世界第三大天然气消费国,国务院2017年发布的《加快推进天然气利用的意见》计划,至2030年,将我国天然气占一次能源比重进一步提高到15%。但中国天然气消费,面临资源和价格双重约束。

反观美国,则是天然气资源最丰富的国家。根据美国能源研究所的最新研究成果,美国天然气储量高达78万亿立方米,远远超过此前认定的世界天然气储量第一大国俄罗斯的47.57万亿立方米。

自从“页岩革命”爆发以来,美国页岩气生产爆发式增长,使得美国迅速成为全球天然气价格的洼地;东亚天然气消费者则不得不承受国际天然气市场长期存在的“东亚溢价”的负担,东亚市场天然气价格高时可达北美市场6倍左右。

如表1所示,从2012年至2018年第一季度,欧洲天然气价格相当于美国天然气价格的1.8—4.1倍,东亚价格(以日本价格为基准)相当于美国的2.7—5.9倍。

这种情况导致中国制造业和整个国民经济不得不承受数倍的能源成本劣势,而且激励了中国制造业向美国转移产能,以求获取其廉价油气能源、原料供给。

表1 美欧日天然气价格对比

由于储量、品质、开采成本等资源禀赋不如海外其它主要石油天然气生产国,过度强调“能源自给”,只能抬高中国下游制造业和整个国民经济的成本,降低其效率和国际竞争力,进而动摇中国经济可持续发展的前景;天然气国内产量更是根本就跟不上国内消费量增长的步伐。

在这种情况下,扩大进口品质更优、成本更低的海外油气,是我们的必然选择。目前,中国是全世界第一原油进口大国,也是天然气第二进口大国,预计不久就会超过日本跃居第一。

表2 中国主要能源产品产量变动

有人会问:中国的油气进口量如此巨大,现在又要增加进口美国油气,是否会损害我国能源安全?

答案是否定的。不仅不会损害我国能源安全,反而有助于改善我国能源安全。这在天然气贸易上表现尤为显著。

多元化

为什么这么说?

这是因为,为了改善自己在能源进口贸易中的谈判地位,中国需要推进油气进口来源和方式多样化,管道油气和海运油气并举。

而且,如果说小进口国无法兼顾进口规模效益和进口来源、方式多样化,那么,作为一个进口量已经位居世界第一、而且还在持续快速增长的大进口国,中国完全可以兼顾进口规模效益和进口来源、方式多样化。

这样一来,在巴拿马运河扩建工程已于2016年中期投入使用、美国原油和液化气能够以有竞争力成本进入东亚市场的情况下,增加从美国这个新供应方的进口,毫无疑问有助于遏制传统供应方的要价。

在天然气贸易上这一点表现得尤为突出:输气管道固定资产投资浩大,涉及规模巨大的跨境基础设施建设运营而提高了其复杂性,且因资产专用性强而更容易遭到途经国家不可预测风险因素干扰;而液化天然气(LNG),则不涉及跨境基础设施建设运营,资产专用性相对较低,运营相对灵活。

因此,进一步扩大液化气进口,对中国改善天然气贸易地位不可或缺。在全球市场上,由于管道天然气出口国要价过高,且围绕管道走向的政治斗争不确定性过高;天然气液化技术的进步则在快速降低其成本,提升其与管道天然气的竞争力;结果是液化天然气市场规模增速远远超过天然气市场总体增速。

由于国际天然气市场长期存在“东亚溢价”,东亚市场天然气价格高时甚至可达北美市场6倍左右,进一步刺激了东亚液化天然气贸易的快速增长。如果中国能够从美国这个国际天然气市场的价格洼地大量进口液化气,一方面有助于压低包括中国在内东亚市场天然气价格,另一方面将有助于抬高美国国内市场过低的天然气价格。

而这种扩大进口带来的中美能源价差缩小、甚至消除,既能减轻、消除中国制造业的能源成本劣势,又能削弱中国制造业向美国转移产能以获取其廉价油气能源、原料供给的动机。

那么,扩大对华油气出口,是否就会因此而损害美国的利益呢?不是的。

中美油气贸易不是这样的零和博弈,美国也会从扩大对华出口油气中获取多方面收益。显而易见的收益是大幅度增加油气出口收入,美国经济界对此期望不低。

前几年,美国前财长萨默斯就断言,由于“页岩革命”,油气出口将成为美国一个新的经济增长极;如果不能在中国这个世界最大能源进口市场占据一席之地,美国油气出口增长前景就是黯淡的。

其次,打开规模巨大的中国出口市场,美国油气产量增长,将有助于分摊油气产业巨大的固定成本,进而降低美国油气产业的平均成本,增强其国际竞争力和收益能力。对于石油天然气这种资本密集型产业而言,这一点非常重要。

同时,对于美国而言,也不是国内油气价格越低越好,因为过度的低价将导致其国内油气生产企业难乎为继,最终损害其“能源独立”战略。通过打开中国出口市场,抬升美国国内油气价格,有利于保证其油气企业可持续运营。

正因如此,特朗普上台以来,能源迅速成为中美经贸合作的头号开拓重点。

2017年11月特朗普访华期间,中美双方签署2535亿美元经贸合约,其中与能源相关者超过1600亿美元,占比高达65%左右,主要包括4个大项目,涉及中国的国能、中石化、中投海外、中石油,美国的西弗吉尼亚、阿拉斯加、美国乙烷公司等多方,项目金额动辄数百亿美元。

中美贸易战爆发以来,上述项目应该是受到了一定影响;这回中美达成共识,贸易战休兵,相信这些项目会重新启动。

作为一个进口量已经位居世界前列、而且还在持续快速增长的大进口国,中国完全可以兼顾进口规模效益和进口来源、方式多样化。在中长期内,任何一个大供应方如果忽视了这一点,企图向中国索取过高的要价而反复拿捏中国,结果都只能是“五心不定,输个干净”,使得自己在这个增长最快、未来世界最大能源进口市场上自我边缘化。

未来

当然,这回以扩大进口方式化解中美贸易失衡与贸易战,不等于这回达成的联合声明在具体执行中不会遇到磕磕绊绊,也不等于联合声明中没有明确指明的我们关注的那些经贸问题(如中兴问题)就会烟消云散,更不等于中美经贸争端会就此消失。

相反,在这次中美贸易战爆发初期,我就声明,在可预见的未来,中国与其它国家、特别是与美国的形形色色贸易战不会断绝;昔日的北美印第安部落“与狼共舞”,我们则要与贸易战共舞。

为什么?除了其它贸易伙伴与中国之间都会存在的这样那样经济利益争端外,还因为山姆大叔是个守成霸权,占据国际经济政治霸主地位已经70余年,因此必然格外警惕防范新兴大国挑战其霸主地位。

而中国不仅是新兴大国,而且种族与美国不同,社会制度与美国不同,文化传统与美国不同;相应地,在山姆大叔眼里,中国的挑战也就格外巨大,格外需要防范遏制。

不仅如此,就当前而言,在近二十年来的美国总统中,特朗普最重视重建美国实体经济部门,其政治基础也最倚重美国实体经济部门,而且企图通过贸易保护重建美国实体经济部门产业链,在对外谈判中赌徒个性也格外突出,格外喜欢玩弄那种一开始就把谈判对手逼到悬崖边缘的“交易的艺术”,所以搞出对500亿美元进口额加征关税的大招,这在以前的美国总统中是不可想象的。

展望未来,美国选举年、经济萧条年,也是中美贸易战高风险年。今年正值中期选举年,美方对中国搞出了这场贸易战;2020年美国总统大选,而且按照美国经济周期运行规律,2020年美国经济很可能再次遭遇危机。对此,我们应当做好足够的思想准备。

原标题:中美达成共识,守住了中方不可退让的三大底线

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。