第一财经消息,北京时间周四凌晨,美联储公布9月利率决议,决定维持联邦基金利率区间1%-1.25%不变,宣布10月起开始缩减资产负债表,并暗示年内还将加息一次、2018年加息3次,符合市场预期。

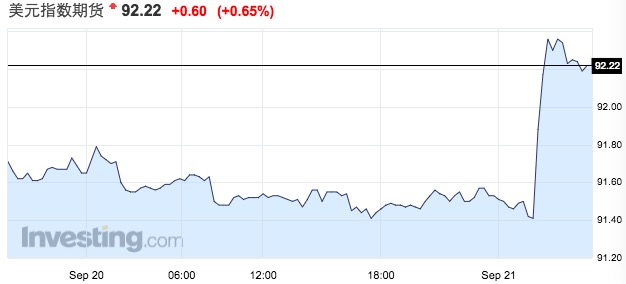

由于美联储对于经济前景的预测较为乐观,美元指数暴涨近1%,从会议前91.41的低点一度暴涨至92.36。截至同日7:30,美元指数报92.22。根据Fedwatch联邦利率期货工具,市场对于年内再加息一次的概率预期从此前的不足50%暴涨到会议后的78.4%。

受此影响,21日,人民币中间价下调197点,人民币兑美元中间价报6.5867,上日中间价6.5670。截至21日10:40,美元兑人民币报6.9536。市场观点预计,未来人民币将实现双向波动,结束单边升值。9月上旬,美元兑人民币汇率连续突破6.5和6.45,创造12年以来最大单周涨幅,但事实上,单边升值、 单边贬值都非央行的汇改目标,而是让汇率更有弹性。

百亿缩表引爆美元行情

本次议息会议后,美元应声而涨,美股则小幅下挫。这主要源于偏鹰派的前瞻指引所带来的一次性冲击,而并非缩表进程引致的趋势性影响,但缩表的确提振了美元多头的情绪。

会议后,12月再加息一次的概率暴涨至78.4%。一般而言,当市场加息预期超过70%时,美联储大概率会落实加息计划。

美国第二季度GDP已经增长到3.0%,相比于第一季度有了很大提升,可以说美国的总体经济依旧保持健康。耶伦称:“我们预计核心通胀将在明年接近2%的目标,因此,此前的间歇性因素会逐步消退。”美联储预计核心PCE(个人消费支出)将在2018年达到1.9%,并将在2019年达到2%;就业增速仍保持强劲,预计失业率将在2018年从当前的近4.4%跌至4.1%的水平。这一乐观预期进一步助燃美元行情。

根据7月公布的缩表计划,美联储从10月开始停止再投资的到期公债规模每月不超过60亿美元,在12个月内每3个月增加60亿美元,直至每个月达到300亿美元;MBS方面,初始缩减幅度上限为每月40亿美元,一年内每季度增加40亿美元,直至达到每月200亿美元。

至今年年末,美联储累积的缩表幅度仅为300亿美元,难以改变超额准备金过剩的局面,因此不会引发市场的剧烈反应,更不会改变美联储的加速加息立场。

但工银国际首席经济学家程实也对记者表示,长期来看,缩表的累积效应将近似于三次加息,其较强的作用将渐次显露。因此,机构预计,当明年基准利率区间上升至1.75%-2.0%后,美联储将对加息持有审慎态度,逐步放缓加息步伐,以避免与缩表的强效应产生共振。

就美元而言,此前,福汇分析师朱超对记者表示:“从美元日线级别上的K线上看,美元处于一个明显震荡下行状态,非常疲软,而且下行态势保持完好。空头排列的均线系统对美元形成非常厚重的压力,令美元多头难有作为。不过,如果美联储强势推出资产负债表缩减计划,则美元有机会迎来底部反转。”

尽管强美元周期大概率临近尾声,但嘉盛外汇分析师黄俊对记者表示,四季度美元仍然可能迎来反弹。“美元的坏消息已经差不多了,比如白宫人事变动、美联储加息不及预期、特朗普新政推行受阻(去监管、基建投资、减税等),但这在市场行情中已经有所展现,未来美元是否有好消息则更加值得关注。”

在他看来,下半年美国市场有几个潜在的利好因素。首先,就美联储缩表和加息对美元产生的上行风险,现在市场对此仍谈论较少;2018年是美国中期选举时间,“现在共和党存在优势,其既是议会的多数党派,又掌握了白宫,之前两方似乎剑拔弩张,但也可能为了中期选举作出一些妥协。”

人民币重回区间波动

今年8月至9 月上旬,美元兑人民币汇率连续突破6.5和6.45,创造 12 年以来最大单周涨幅,升值势头强劲。但各大机构都预计,这一趋势难以持续,未来人民币兑美元仍将回归到双向波动态势。

分析来看,此轮人民币升值经历了三个阶段:

第一阶段:人民币兑美元即期汇率持续贬值。从2015年8月初6.2097,至2016年12月初6.9512,人民币汇率贬值11.9%。

第二阶段:人民币汇率进入平稳期。从2017年1月3日至5月9日,美元指数从103.2815下跌至99.1510,虽然贬值4%,但人民币汇率只升值0.7%。

第三阶段:人民币汇率单边升值。从2017年5月9日至9月8日,仅4个月人民币兑美元升值6.4%。

“单边升值、 单边贬值都非央行的汇改目标,而是能升能贬,让汇率更有弹性。”招商证券首席宏观分析师谢亚轩对记者表示,央行此前取消外汇风险准备金能一定程度上刺激企业远期购汇需求,以控制人民币过快升值的势头,而远期结汇和购汇签约额上升,远期净结汇规模可能会下降。

四季度或中期而言,各界仍然认为人民币有走稳的基础。眼下,人民币跨境资金流动情况已经改善。8月外汇储备余额环比增加108亿美元,连续第7个月出现回升。回升的规模基本可以用汇率折算因素、资产价格变动因素和外汇储备自身增值因素来解释,央行未干预外汇市场,人民币汇率的升值来自市场自身的力量。

外汇供求状况改善可从两方面窥探:一是从涉外收付款和银行结售汇的结构;二是外汇市场购汇率大幅回落至2014年初以来的低点。

从银行结售汇结构来看,8月银行结售汇逆差收窄的793亿元中,一部分来自银行自身结售汇+21 亿元,由逆差转为顺差,增加641亿元;银行代客结售汇-276亿元,逆差收窄152亿元,货物贸易和直接投资的净流入和结汇增加较多。外管局新闻发布会上透露,8月外商直接投资资本金流入环比增幅超过 30%,资本金结汇环比增长20%以上;8月代客涉外收付款-237亿元,逆差收窄1252亿元。主要的贡献货物贸易净流入增加468亿元,证券投资净流入增加668亿元。虽然8月贸易顺差有所下降,但是出口收汇率显著上升,从89%升至96%。

此外,企业和居民的购汇意愿(居民和企业向银行买入外汇与客户涉外外汇支出之比)降至 61%,购汇率在今年初是74%,“811”汇改时曾高达102%。企业和居民的结汇意愿(居民和企业向银行卖出外汇与客户涉外外汇收入之比)升至62%。

第一财经 周艾琳

原标题:美联储10月缩表引美元暴涨1% 人民币料重回区间波动

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。