财联社消息,今年2月下旬俄乌战争爆发后,全球农产品市场供应受到巨大冲击,全球各国在农产品领域所扮演的角色也随之变化:一些高度依赖俄乌农产品和化肥供应的国家成为城墙失火被殃及的“池鱼”,另一些国家则凭借农产品价格飙升而趁机抢占市场份额,成为鹬蚌相争而从中得利的“渔翁”。

北非和中东等国已经因俄乌战争面临粮食短缺威胁,而作为农产品主要生产国,美国、澳大利亚、阿根廷、印度和巴西等国有望趁机获取俄乌损失的市场份额。

不过,由于天气干旱,北美小麦以及南美的大豆和玉米的收成近期受到较大损失,限制了北美和南美大幅提高出口的能力。而接下来,化肥价格飙升和天气因素预计也将持续对这些国家的作物产量增长带来压力。

非洲和中东:面临巨大粮食安全挑战

作为乌克兰和俄罗斯最主要的农产品出口区域,北非和中东无疑是本次俄乌战争最直接和最严重的受害者,东非以及亚洲一些国家也可能会受到影响。

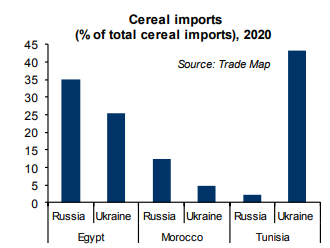

俄乌在埃及、摩洛哥和突尼斯谷物进口量占比(2020年)

这些受害国包括塞内加尔、埃及、摩洛哥、尼日利亚和坦桑尼亚等非洲国家,以及巴基斯坦、孟加拉国、也门、黎巴嫩和印尼等国。

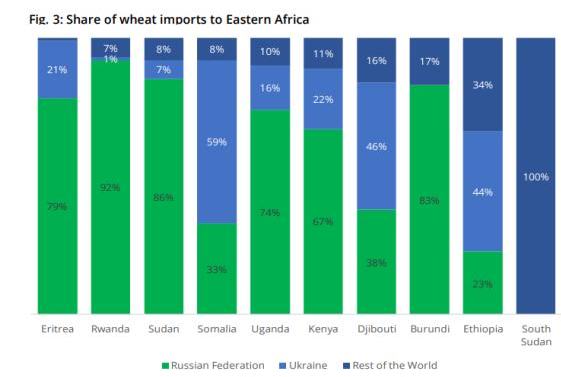

俄罗斯和乌克兰在东非各国小麦进口份额占比

联合国粮农组织的预测模型显示,俄乌战争影响下,到2022/23年,全球营养不良人口数量可能增加800万至1300万。

早在战争爆发前,这些国家中有许多已经在疲于应付国际粮食和化肥价格高企的负面影响。而且目前中东正处于至少20年来的最干旱水平,意味着中东国家也难以依靠自身提高粮食产量。

这些国家(特别是埃及、摩洛哥等北非国家)高度依赖从俄罗斯和乌克兰进口谷物。而随着国际谷物价格上涨,这些国家民众的生活成本急剧飙升,可能会对这些国家产生严重的政治影响——1977年,埃及就曾爆发“面包骚乱”,差点推翻了政府;而十年前的“阿拉伯之春”爆发的导火线也是粮食涨价。

印度:正摩拳擦掌争取小麦出口市场份额

在俄乌战争引发全球农作物市场争夺战之际,印度显然是这场战争中最为积极的选手之一。

印度作为世界第二大小麦生产国,小麦产量仅次于中国。但过去,由于物流瓶颈和质量问题,印度小麦一直难以提高对外出口量。

据外媒报道,在连续5年的丰收之后,印度小麦在国内库存已经大量过剩。俄乌战争的爆发显然为印度提供了一个去库存的契机,印度已经摩拳擦掌,打算借机获取俄乌失去的市场份额。

上周日,印度商务部发布声明中透露,印度正开始和全球最大小麦进口国埃及就出口小麦的问题进行最后谈判,同时印度与土耳其等国的谈判也在进行中。

印度消费者事务、食品和公共分配部高级官员苏丹舒·潘迪(Sudhanshu Pandey)称,印度的小麦出口已经回升,2021-22财年(2021年4月-2022年3月)预计将达到创纪录的700万吨。

美国农业部在3月供需报告里称,在黑海小麦出口中断事件中,受益最多的就是澳大利亚和印度。

澳大利亚:有望从小麦出口中获利

澳大利亚也是全球主要的小麦出口国,2020/2021年度的小麦出口量占全球13%。而在2021/2022年度,澳大利亚小麦刚刚经历了丰收,有望从小麦价格上涨中获益。

美国农业部已经将澳大利亚21/22年度小麦出口量从2550万吨上调至2750万吨。

不过,澳大利亚农业部表示,澳大利亚在短期内无法立即解决俄乌小麦供应减少的情况,因为澳麦本年度的全部小麦出口份额早在去年9月之前就已经被全部被预定。

澳大利亚主要装运商CBH集团表示,由于俄乌冲突导致黑海小麦出口受阻,全球主要进口商争相购买小麦,小麦买家已经开始考虑远至今年第三季度的澳麦远期合同。

美国:小麦增产动力有限

尽管荷兰国际集团预计,鉴于谷物和大豆价格处于多年高点,预计今年春季美国农民的春小麦、玉米和大豆的种植面积可能增长。

然而,相比于印度和澳大利亚,美国在小麦领域能分得到蛋糕可能相对有限。

在俄乌战争爆发前,美国今年的冬小麦已经完成播种,而冬小麦实际上占美国小麦产量的绝大部分比例,春小麦的种植面积相对较小。所以,美国实际上能够增加的小麦种植面积非常有限。此外,堪萨斯州等主要种植冬小麦的州的干旱情况正在恶化,可能会进一步限制冬小麦的产量。

更重要的是,美国农民耕种的各项成本都在飙升:化肥价格持续飙升,拖拉机、卡车和收割机所需要使用的柴油价格高企,美联储中西部分支机构的调查显示,美国大部分粮食产区的农田租用价格同比上涨了约20%,这意味着农民扩大耕种面积的动力可能有限。

美国伊利诺伊大学农业经济学家斯科特•欧文(Scott Irwin)表示:“在北美,农民能对农作物(高价格)作出的回应非常有限……从长远来看,小麦这么高的价格对农民没有帮助。”

此外,根据美国农业部的数据,在去年歉收后,全美小麦库存处于14年来的最低水平。这意味着可供对外出口的小麦数量有限。

相对于小麦来说,美国农民对大豆和玉米的增产动力可能会更足,美国农业部3月已经将美国21/22年度玉米出口量预期从6160万吨上调至6350万吨,上调近200万吨。

巴西:有望转型小麦净出口国

由于拉尼娜导致的气候干旱,巴西2021/22年度的大豆产量遭受了巨大损失,玉米产量也难以提高,可能难以从大豆和玉米价格飙升中获得太多收益。美国农业部在其3月的月度世界供需报告中表示,由于干旱,巴西2021/2022年大豆产量可能为1.27亿吨,较上月减少了700万吨,而玉米产量保持在1.14亿吨不变。

不过,本次俄乌危机有望成为巴西转型为小麦净出口国的契机。

实际上,从2021年12月到2022年3月,巴西净出口约250万吨小麦,这是前所未有的数量——巴西并非传统的小麦出口国,通常情况下,巴西国内消费的小麦有50%以上需要进口,主要来自阿根廷。

巴西农业专家称,由于大豆收成不佳,农民有大量多余的土地和肥料用于小麦作物。而在小麦价格飙升的背景下,巴西有足够的空间和动力将小麦的种植面积扩大一倍以上(目前巴西小麦的种植面积仅为247万公顷)。通过这样做,巴西可以达到1270万吨的小麦年产量,实现自给自足且有余力对外出口。

当地农业咨询公司T&F公司主管Luiz Pacheco说:“巴西任何商品的产量扩张都是通过出口而非国内消费来实现的。巴西的大豆、玉米、咖啡和甘蔗就是这种情况。因此,有望通过出口促进巴西国内小麦产量的增长。”

阿根廷:已提高下一季度小麦出口配额

阿根廷的情况和澳大利亚类似,21/22年度的小麦作物中,95%已经提前被预定售出。

阿根廷周六表示,将把2022-2023年度小麦出口配额增加800万吨至1000万吨。阿根廷的下一轮小麦季要等到5月才会开始种植,但销售合约已经提前开始签订。

除小麦外,消息人士称,阿根廷的玉米出口商已经和西班牙进行了出口谈判,预计欧洲国家将放宽进口规定。

不过,由于干旱,阿根廷的玉米和大豆产量都受到限制。根据美国农业部3月展望报告,阿根廷22/23年玉米产量预计为5300万吨,大豆产量预计为4350万吨,均较上月预期有所下调。因此,阿根廷设定的22/23年玉米出口配额仍然低于前一周期。

而更雪上加霜的是,可能是出于提高关税的目的,阿根廷政府最近宣布将暂停豆油和豆粕的出口许可。如果这一禁令短期内不能撤销,将持续对全球大豆供应造成打压。

欧盟:主要保证自身粮食安全

为了应对粮食供应的紧张形势,欧盟已经放松了对休耕土地的限制,并为农民提供5亿欧元的经济奖励,以刺激农业生产。

除乌克兰外,罗马尼亚、法国和德国是欧盟主要的粮食供应国。在俄乌冲突后,罗马尼亚已经被贸易商视为向欧洲本地供应粮食的最主要后备来源。

贸易商称,自乌克兰战火爆发以来,已经购买了约40万-50万吨罗马尼亚小麦和20万-30万吨罗马尼亚玉米,和少量法国小麦和玉米,用以满足附近运往伊比利亚半岛和比荷卢三国等欧盟目的地的需求。

原标题:俄乌战争下全球农业格局重塑:谁是渔翁?谁是池鱼?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。