财联社消息,新冠抗原检测方案横空出世,多家券商分析师研报解读快速跟进。

3月11日,国务院联防联控机制综合组印发《新冠病毒抗原检测应用方案(试行)》(简称“《方案》”)通知,决定在核酸检测基础上,增加抗原检测作为补充。随后,诺唯赞、金沃夫、华大因源等10款新冠抗原检测试剂盒注册申请相继获批。

受利好消息提振,11日当天新冠检测板块狂掀涨停,14日大盘低开低走的弱市下,新冠检测板块逆市上涨,相关概念股也集体活跃,赛力医疗、北化股份、千红制药等多股涨停,诺唯赞、兰卫医学也涨超10%。

概念股闻风起舞,抗原检测产业链需求全面爆发,《方案》一出,近30家券商发布数十篇研报跟踪解读,其市场规模预测等话题更是引发“百家争鸣”。未来新冠抗原检测放开将带来多大的市场空间?中信证券的答案是约850亿,华安证券认为是超300亿,太平洋证券的预测是112-336亿元/月,民生证券为201.6-336.0亿元/月,中泰证券为177-266亿元/月,西南证券为532亿元。

综合各券商分析师的观点来看,我国抗原检测至少百亿级的市场规模呼之欲出,相关产业链如何投资?除关注当前抗原检测产品已获批的上市公司,上游供应链和下游销售渠道的需求弹性也被研报多次提及,其背后企业的拿证能力、产能和渠道销售等长期逻辑值得关注。

抗原检测市场空间引发“百家争鸣”

中信证券医药团队对抗原检测的市场空间测算相对乐观,指出相关政策将催生千亿产业链。仅考虑国内终端使用的抗原检测需求量,预计上游原材料约100亿、中游抗原检测试剂350亿、下游院外渠道约400亿,合计约850亿;考虑全球市场需求,市场规模将更加可观。

乐观派中还有华安证券。其医药团队预计,理性角度结合三类应用场景,基层医疗卫生机构诊疗检测需求市场规模约55亿元,隔离观察人员检测需求约25亿元,社区居民自检需求约249亿元,整体合计超300亿元。长期视角下,假设新冠常态化下的社会开放后,按照新冠抗原检测的应用场景分为静态的自测以及动态的大规模检测,综合来看,抗原检测市场规模有2700亿元。

德邦证券同样认为国内抗原自测产品或可启动快速注册审批流程,加速多产品上市,打开国内抗原检测千亿市场空间。

据西南证券医药团队测算,自测试剂盒未来的主要市场预计来自美国、欧盟、日本以及中国,按照总人口和平均检测次数,预计全球市场潜力有望超过500亿美元(约合3168亿元),其中美国市场占据大头,国内市场有望达到84亿美元(约合532亿元)。

民生证券医药团队分析,长期来看,伴随新冠疫情的常态化,新冠居家自检有望在全国范围内普及。假设产品出厂价在6-10元/人份,基于10%-50%的渗透率范围取中位值30%,则对应国内每月新冠抗原检测市场空间在201.6-336.0亿元。

根据太平洋证券医药分析师测算,若按照高峰期每月人均1-2次的检测频率、出厂单价8-12元、14亿人口总数计算,国内抗原自测单月的市场规模达112-336亿元。

中泰证券的预测结果也相仿。参考海外新冠抗原自检试剂盒发放政策,中泰证券医药团队预计,国内新冠抗原自检试剂盒市场单月规模有望达177-266亿元。

天风证券医药团队的研判则更为保守——基于现阶段国内疫情情况较为复杂,产品竞争格局变化较为迅速,且并无前期可参照的信息,其认为未来抗原检测市场空间尚不能准确预测。

多维解读全产业链投资机会

概念股闻风起舞,抗原检测全产业链需求全面爆发,如何抓住投资机遇也成了众多券商研报重点覆盖的话题,除关注当前抗原检测产品已获批的上市公司,上游供应链和下游销售渠道的需求弹性也被多次提及。

华西证券医药团队认为,抗原检测产品已获批公司具有明显先发优势,此外若国内抗原检测产品获批加速,一些已经在海外销量领先,知名度较高且供应能力较强的公司有望受益。对于上游原材料端,下游景气度提升将带来需求的持续增长,建议关注相关抗原抗体公司及耗材公司;对于自检人群,建议关注零售药店及OTC能力较强企业。

国金证券医药团队研报观点称,新冠抗原检测国内应用的快速推进有望带来产业链的整体景气度提升,建议关注抗原检测头部企业和率先获证企业的投资机会;同时上游供应链和下游销售渠道(如药房)的需求弹性同样值得把握。

光大证券医药生物团队认为,可以重点关注三方面的机会:一是产业链上游抗原抗体、NC膜及包材辅料等企业;二是产品质量优秀、产能充足、获批进度靠前的检测企业;三是C端合作药店。此外,疫情常态化之下,仍应重视新冠小分子口服药产业链相关投资机会。

华安证券医药团队建议走到K线背后思考企业的长期逻辑:一是出色的拿证能力,反映了公司抓住机会的能力以及研发的储备;二是极强的公司运营调动能力,产能和销售能及时机动反应快速跟进;三是借助机会打开渠道,例如海外市场或者国内合适公司切入国内POCT市场,可以帮助公司战略性级别短期完成积累。

德邦证券医药团队看好抗原检测产业链三条投资主线:一是建议关注当前抗原检测产品已获批的上市公司;二是预期国内抗原产品将陆续加速获批,建议关注在海外疫情中出口欧美、销量领先、海外品牌知名度高且产能充足的抗原试剂检测厂商;三是建议优先关注具有OTC渠道优势、未来潜在竞争优势较大的企业,同时关注抗原检测OTC需求带来的药店投资机会。

抗原检测最牛个股已暴涨26倍

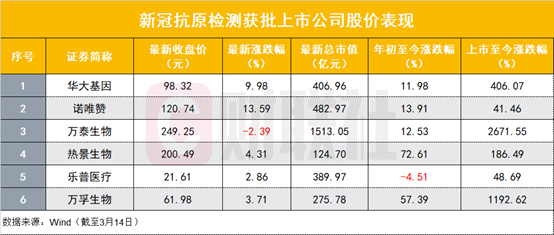

个股方面,抗原检测头部企业和率先获证企业的投资机会备受关注。目前10款获批的新冠抗原检测试剂盒产品中,有6家企业在A股上市,分别是诺唯赞、万泰生物、热景生物、乐普医疗、华大基因和万孚生物;其中诺唯赞、万泰生物、热景生物均已跻身“百元股”之列,万泰生物总市值超千亿,达到1513.05亿元。

从股价表现来看,尽管今年来大盘一路震荡低迷,但上述企业除乐普医疗跌去4.51%之外,股价涨幅均在两位数以上,热景生物和万孚生物更是逆势大涨,涨幅分别为72.61%和57.39%。3月10日和11日,万孚生物连收两个“20CM”涨停;14日,华大基因和诺唯赞股价涨势强劲。

上市首日至今涨跌幅方面也有出色表现:万泰生物一骑绝尘,喜提26倍股价涨幅;万孚生物股价较上市初也上涨了11倍,华大基因股价上涨了4倍,而热景生物也上涨了近2倍。

上述企业也获得多家券商分析师的看好。民生证券认为,诺唯赞作为分子类科研试剂的龙头公司,产业链自主可控,终端产品日臻丰富。公司可自主研发生产新冠检测试剂盒等相关生物试剂原料,具备成本和规模优势。此次新冠抗原检测试剂盒的获批,在进一步丰富公司新冠相关终端检测产品系列的同时,提高了公司整体竞争水平。

民生证券认为诺唯赞未来业绩增长具备确定性,叠加新冠核酸原料和抗体抗原试剂带来的利润增量,投资价值显著,预计公司2021-2023年营收为18.64/23.36/26.73亿元,归母净利润为6.78/8.07/9.61亿元,对应PE倍数63/53×/44×;维持“推荐”评级。

华泰证券医药团队给诺唯赞的定位是中国生命科学服务龙头,同时也上调公司的盈利预测。该团队认为,新冠抗原检测试剂盒获批上市,进一步丰富了公司新冠检测整体解决方案的应用场景,有助于提高公司在POCT检测试剂领域的竞争力。预计诺唯赞21-23年归母净利润为6.78/9.28/11.15亿元(前值6.78/7.31/9.40亿元),同比-18%/+37%/+20%,当前股价对应21-23年PE为63x/46x/38x,调整目标价至134.31元(前值117.88元);维持“买入”评级。

基于品牌力强、产能充沛、渠道能力强等因素,万孚生物也被看好。华泰证券分析称,万孚生物为国内POCT领军者,在核心原料制备、大规模量产、品控等方面经验丰富,叠加自身品牌优势,公司产品或具更高的市场接受度。产能方面,公司自动化生产能力出色且具备胶体金平台产能动态调整能力,是获批产品中产能相对充沛的厂家。渠道能力上,公司在国内各级医疗机构、零售药店及线上销售平台均已建立较为完备的销售渠道,具备产品快速覆盖市场的能力。

原标题:近30家券商数十篇研报扎堆关注“抗原检测”!最牛个股已暴涨26倍,卖方多维度详解百亿级投资机会

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。